Un ajuste contable, rutinario pero oneroso, ha oscurecido el cierre del año fiscal 2012 de Microsoft. La culpa no es de la demanda ni de la economía: en el afán de competir con Google, Microsoft pagó 6.200 millones de dólares por la agencia digital aQuantive, en 2007, como reacción a la absorción de DoubleClick por Google varios meses antes. La maniobra no dio resultado, y pasados cinco años es hora de amortizar en libros el valor, lo que ha provocado que por primera vez desde que cotiza, Microsoft haya cerrado un trimestre en pérdidas. Da que pensar lo que pudo ocurrir si Yahoo hubiera aceptado la oferta de Microsoft (38.000 millones), cuya inspiración era la misma: dar caza a Google.

Peter Klein y Steve Ballmer

La compra de aQuantive, que sería la base de la organización que ahora se conoce como Microsoft Advertising, pudo tener sentido en las condiciones del momento, pero la ansiedad de Steve Ballmer se puso de manifiesto en que pagó por ella el doble de lo que Google había pagado por DoubleClick. En la historia de Microsoft queda como la adquisición más cara hasta la de Skype, en mayo de 2011, con la que, por cierto, parece estar muy satisfecha.

El ejercicio cerrado en junio, rico en detalles interesantes, no merecía un final tan dramático, pero Ballmer ha juzgado oportuno dar el carpetazo para iniciar sin rémoras el año fiscal 2013, que se abre cargado de nuevas perspectivas para la compañía. Esto es, al menos, lo que dijo Peter Klein, su director financiero, al presentar ante los analistas los resultados. Sintomáticamente, ninguno le preguntó por aQuantive, una prueba de que en Wall Street todos lo tenían asumido. Y mientras Microsoft tenga un confortable colchón financiero, se puede arreglar sin traumatismos.

Esta vez no ha sido culpa de la demanda, ni tampoco de la incertidumbre económica. El cuarto trimestre, razonablemente bueno dadas las circunstancias, se ha convertido en malo por un error cometido hace cinco años. En el cuarto trimestre (abril-junio), los ingresos de Microsoft crecieron un 4%, hasta 18.059 millones de dólares, pero el beneficio operativo cayó un 97%, hasta quedar en sólo 192 millones, en aplicación del ajuste contable. Como saldo, el resultado neto fue una pérdida de 492 millones.

Adicionalmente a la amortización de 6.200 millones, se han detraído otros 540 millones de ingresos (y, por tanto, 540 millones de beneficio) diferidos vinculados a la actualización de Windows, que la compañía sólo podrá contabilizar cuando cumpla ese compromiso con los fabricantes de PC. En el trimestre actual, se prevé diferir otros 1.000 a 1.200 millones, que serán recuperados contablemente en el segundo trimestre del nuevo año fiscal, una vez Windows 8 esté realmente disponible. Sin esas cargas, el beneficio operativo de Microsoft hubiera sido de 6.900 millones de dólares, casi un 12% más que un año antes.

En el conjunto del ejercicio 2012, Microsoft ha batido su cifra histórica de ingresos anuales: 73.723 millones de dólares (+ 5,4%) pero su beneficio operativo ha descendido un 19,9% y su beneficio neto un 26,8%. Por consiguiente, suena un poco forzada la frase de Klein: “en resumen, hemos obtenido resultados financieros sólidos en vísperas de la mayor ola de nuevos productos de nuestra historia”.

Pese a que la atención mediática suele fijarse más en sus productos de consumo, las fuentes principales del crecimiento de Microsoft son las empresas. La Microsoft Business Division [básicamente, Office y otros programas de ´productividad`] sigue siendo la primera en ingresos y en beneficios; por primera vez, la división Server and Tools ha superado en ingresos – no así en beneficios – a la Windows & Windows Live. De manera que esas dos divisiones especializadas en software para empresas cubren más de la mitad de los ingresos y casi el doble de los beneficios generados por Windows [sin contar con el hecho de que la mayor parte de estos proceden de las empresas, no de los consumidores]. A continuación, un desglose de las tendencias de las cinco divisiones operativas de Microsoft.

Pinchar imagen

Los resultados de la división Windows & Windows Live siguen de cerca la trayectoria del mercado global de PC (1% de ascenso en las empresas, 2% de descenso entre los consumidores) en cierto modo acentuada por la espera de Windows 8, cuyos primeros ejemplares saldrán al mercado el 26 de octubre. En las empresas, dice Microsoft, el número de licencias sigue creciendo, y la mitad del parque ya está equipada con Windows 7. El saldo del ejercicio ha sido negativo para esta división.

El trimestre julio-septiembre será de inevitable transición. Windows está atrapado esperando el parto de su nueva versión, y buena parte de los ingresos que genere por cobros anticipados a los fabricantes quedarán diferidos por un valor que se estima entre 1.000 y 1.200 millones de dólares.

Pinchar imagen

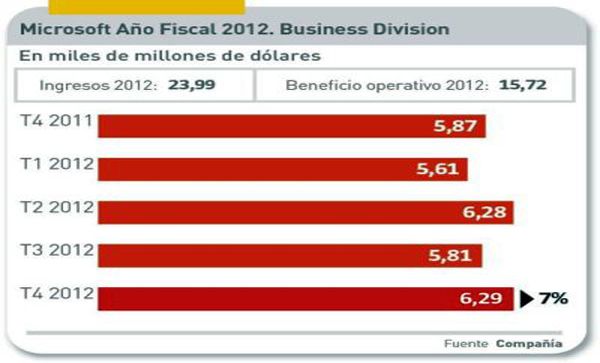

Es la mayor y más rentable para Microsoft. Todos sus componentes – Office 10, Dynamics, Exchange, SharePoint y Lync – han sido en 2012 sólidos puntales del negocio. El próximo lanzamiento de Office 13 debería reforzar ese potencial. Según Klein, las licencias plurianuales crecen al ritmo del 12%, con lo que la compañía tiene embalsado un flujo financiero futuro [unearned sales] que aflorar en años sucesivos, casi un seguro contra los vaivenes de la demanda.

No pintan mal las cosas para la Business Division. Ciertamente, los ingresos transaccionales – licencias vendidas de Office individualmente – que forman el 40% del total, estarán sujetas a la marcha de la demanda de consumo y al ritmo de adopción de su versión cloud. Pero las licencias de volumen (el 60% restante) se espera que crezcan entre el 10 y 12%.

{kind=link}

{kind=link}

Pinchar imagen

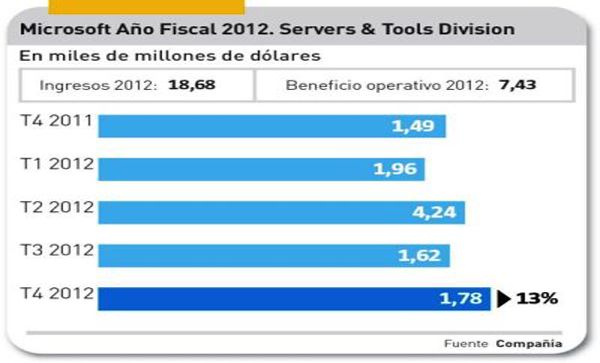

Server & Tools es la otra pieza clave en el negocio y en la estrategia. Por un lado, al cierre de 2012, sus ingresos han aumentado un 12% y el beneficio operativo un 18%. Por otro, traduce el esfuerzo por dominar lo que tanto Ballmer como Klein han llamado – es una consigna, no una casualidad – el “centro de datos moderno”. En esta división tienen cabida las bases de datos SQL, la propuesta de nube Azure, las herramientas de desarrollo y, en genérico, los servicios a empresas.

No parece que el trimestre en curso vaya a cambiar las tendencias. Una parte de los ingresos será tributaria de la menor demanda de hardware por parte de las empresas, pero la otra – más relacionada con servicios en la nube – tiene el viento de cola.

Pinchar imagen

Online Services ha sido una carga constante en las cuentas de Microsoft, pero el director financiero tiene que mostrar el lado positivo de las cosas: si se excluye (sic) el ajuste excepcional por aQuantive, las pérdidas se han atenuado. Los ingresos por publicidad han aumentado un 12%, explicó a los incrédulos analistas, y la cuota de mercado del buscador Bing va mejorando. La semana pasada, Microsoft fichó a un consumado “estratega” cuya primera misión será el rescate de Bing.

Pinchar imagen

A pesar de la ostensible caída del mercado de las consolas, la Xbox360 se mantiene en la cumbre del ranking. Es una de las (pocas) buenas noticias que Klein pudo ofrecer acerca de la división, jaqueada por la crisis del consumo. Peter Klein rehuyó las preguntas acerca de Windows Phone, cuyas cifras no desglosó, con la excepción de una realmente no significativa: el número de unidades vendidas ha sido un 50% superior al del trimestre anterior. Poca cosa para unos analistas poco incisivos.

¿Y ahora qué? A la vista del contexto macro, las cosas no pintan mal para Microsoft. Pero es un hecho que los consumidores no compran y que las empresas gastan muy selectivamente; la economía estadounidense flaquea, y las asiáticas empiezan a flaquear; nadie espera que los mercados europeos estén en condiciones de reaccionar en los próximos doce meses. Para Ballmer, han pasado los tiempos en que parecía sostenido sólo por Bill Gates. Ha recuperado credibilidad y está en condiciones de aguantar la tempestad o irse cargado de medallas; algo que desde luego no podía decirse hace un año o dos.