Pasar de ser alguien adulado como genio visionario a que el mundo te vea como un fundador aferrado a su posición ejecutiva, es prueba de fragilidad en toda posición prominente adquirida en ausencia de crítica. Tras la salida de Sheryl Sandberg y de otros cargos que le acompañaron en la aventura de construir Facebook, Mark Zuckerberg se ha quedado solo al mando. Ya casi cuarentón, el hombre que quiso reinar en la vida cotidiana de miles de millones de individuos, ha dañado su imagen pública por un cambio de rumbo que afecta lo que más duele, la cuenta de resultados de su empresa, ahora llamada Meta. Queda cuestionado el modelo de gobernanza, que en su caso se identifica con el modelo de negocio.

Mark Zuckerberg

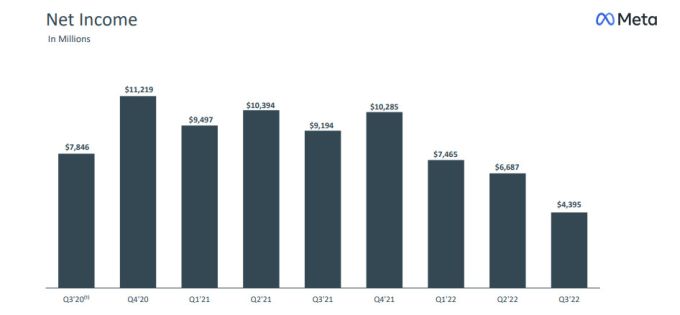

El gran mérito de Zuckerberg es haber levantado un conglomerado que suma diariamente 2.930 millones de usuarios activos. Su negocio se basa en una voluminosa facturación [84.444 millones de dólares entre enero y septiembre] que sigue dando jugosos beneficios [18.547 millones] y cuenta con una abultada liquidez [14.308 millones al 30 de septiembre] La plantilla, incluso tras los 11.000 despidos anunciados, sumará 76.000 trabajadores a finales de año, más de los que tenía al 31 de diciembre, puesto que en 2022 contrató a 15.000 personas.

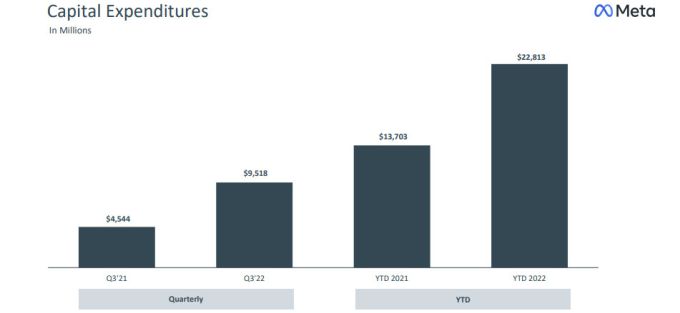

Lo que quiere decir que los resultados económicos deberían satisfacer a Wall Street. Pero como la previsión para el último trimestre es inferior a la esperada, esto acaba pagándolo la cotización. Hilando más fino, lo que ha despertado la inquietud de inversores y analistas es que en el tercer trimestre la facturación se redujo un 4% y el beneficio cayó a la mitad. En menos de dos años, el margen operativo ha caído del 54% al 34%, mientras el ingreso medio por usuario bajaba un 8%. Como si fuera lo más normal del mundo, al cabo de tres trimestres, los gastos de capital pasaron de 13.703 millones de dólares a 22.813 millones.

Por supuesto, el contexto económico afecta a todos. Y ante una posible recesión, la publicidad es de los primeros gastos susceptibles de recortar en cualquier empresa. En su defensa, el CEO de Meta carga las tintas sobre el final de la pandemia, que según él ha traído el regreso a hábitos menos digitales que en tiempos de confinamiento.

No es mal argumento: el comercio electrónico ha regresado a niveles precedentes a la crisis sanitaria. Tampoco se puede pasar por alto el vertiginoso ascenso de TikTok, que no es solamente una competencia directa por la audiencia sino que ha puesto de moda un formato – los vídeos breves – menos rentable: la sección de Reels en Instagram se monetiza peor que el Feed o las Stories en la misma red social, pese a ser la que más crece porcentualmente. A lo que habría que sumar las restricciones de Apple contra el rastreo de usuarios, un aguijonazo en la piel del conglomerado.

Por consiguiente, hay razones objetivas por las que la acción de Meta vale hoy un 37% de lo que valía en la primera sesión del año. Dicho de otro modo, la capitalización bursátil ha bajado 200.000 millones de dólares en once meses, aunque las crónicas suelen fijarse más en la contracción del patrimonio de Zuckerberg y su familia.

Por supuesto, es el primer perjudicado, ya que posee el 13% de la empresa [degradado a unos 4.500 millones de dólares], pero lo que le reprochan los inversores es el férreo control que ejerce sobre la compañía: gracias a una oportuna modificación de las reglas corporativas, el fundador se ha asegurado que sus acciones – de una clase creada ad hoc o más bien ad hominem– valen mucho más que las ordinarias: un 54% de los votos. En cualquier otra compañía cotizada, se habría levantado una protesta de inversores activistas, pero en Meta esa especie no ha existido y, en caso de existir, tendría la batalla perdida de antemano.

No hay oposición posible a la forma en que Zuckerberg dirige su negocio ni es la primera vez que el fundador entona una autocrítica sin consecuencias. Puede que, con otra estructura de los derechos políticos, algún activista hubiera dado la cara hace años, cuando el escándalo de Cambridge Analytics lastró las aspiraciones de Facebook.

Para superar aquel episodio, tuvo que concentrarse en reparar el daño sufrido por su reputación, dedicando recursos a aplicar paliativos como la moderación de contenidos y la detección de la desinformación en sus redes. De paso, abandonó el proyecto de creación de contenidos de vídeo, lo que a la postre abriría un hueco a la competencia. Tiempo después, se dejó seducir por el sueño de una criptomoneda pero supo retirarse, evitando un papelón.

Lo que entonces era Facebook (y sus marcas satélites) sufría periódicas fugas de anunciantes y no faltaron revelaciones de malas prácticas. El cambio de nombre de la compañía era un gesto innecesario si lo que se pretendía era hacer referencia al metaverso – así se ha interpretado – que entonces estaba tan verde como ahora; más plausible sería creer que Zuckerberg pensó que así borraría las manchas incómodas.

El tiempo ha suavizado aquella crisis de imagen, pero exacerbando un descontento que atañe directamente a la gobernanza de la compañía. En la última década, Facebook – uno de los grandes actores de la publicidad en paralelo con Google – ha engullido el negocio que fuera patrimonio de otros medios tradicionales pero su época dorada parece tocar a su fin: casi tres cuartas partes de la inversión publicitaria global ya es online y de improbable expansión, de lo que se deriva una reflexión que Meta no ha profundizado, al menos públicamente.

En cierto modo, Meta ha vuelto a ser un proyecto personal de su fundador. Este pudo haber explorado ordenadamente nuevas oportunidades ligadas a la realidad virtual (poco exitosa, a decir verdad), pero prefirió embarcar a los accionistas en una lectura distópica de su adolescencia. Ya se sabe que hay muchos apasionados lectores de ciencia ficción, pero no se conoce a ningún otro dispuesto a destinar miles de millones para llevarla a la práctica. Además, hoy por hoy, la explotación publicitaria del metaverso sería tan prematura como ponerse a comprar solares virtuales para llegar al futuro antes que nadie.

Consciente de la situación, Meta busca fórmulas para reanimar el negocio publicitario al que debe su fortuna. Una de ellas es permitir que los anuncios en Facebook o Instagram lleven al usuario a un chat directo con el anunciante. Según la compañía, esta novedad está creciendo a buen ritmo, con una facturación de 9.000 millones este año. En India, se ha puesto en marcha la integración del portal de e-commerce JioMart con WhatsApp, de forma que la experiencia de compra se aúna con un chat. Puede ser una veta para rescatar de la gratuidad al popular servicio de mensajería: si no se ha hecho hasta la fecha se debe a que siempre se ha considerado un tema delicado, ya que en parte el éxito de WhatsApp radica en su sencillez y en la ausencia de elementos de distracción. Por otra parte, mientras no sea un negocio per se, esta aplicación se libra de los reguladores, pero este puede cambiar.

La gran apuesta de futuro, sin embargo, es la que más demonios concita. En los primeros nueve meses de 2022, Meta ha invertido (¿o ha gastado?) en I+D el 33% de sus ingresos, una de las cifras y porcentajes más altos de la industria. En parte, ese dinero ha ido a parar a la división Reality Labs, que durante el mismo período registró 1.433 milllones de ingresos y pérdidas netas de 9.438 millones. Zuckerberg ha avisado que el área de realidad virtual y aumentada volverá a aumentar sus desembolsos en 2023, debido al lanzamiento de la nueva generación de las gafas Oculus y a las contrataciones hechas en 2022, cuya nómina entera se pagará por primera vez el año entrante.

Cuando todo iba bien, a nadie le preocupaba mucho la gobernanza – quizá a Sandberg sí, lo que explicaría su marcha tras predicar en vano – pero no es el caso de los leales que siguen a su lado. Cuestión que merecería un análisis exhaustivo de esas escuelas de negocios que proliferan tanto como la calvicie.

Es evidente que los primeros años de una compañía tecnológica dependen de la visión de sus fundadores, de su capacidad para explicar sus ideas y transmitir su entusiasmo a empleados e inversores. Con el tiempo, ese estilo de dirección visceral tiene que dar paso a un pragmatismo necesario, que ponga atención en los engranajes del negocio, en la cadena de valor del producto y en la optimización de las cuentas. Es en esa fase cuando algunos fundadores se dan por servidos o bien son forzados a echarse a un lado, para colocar al frente a un gestor experimentado. No hace falta abundar en ejemplos.

Suele coincidir con el momento en el que muchas compañías bien incubadas saltan a la bolsa. Zuckerberg siempre fue muy celoso de su control sobre Facebook: se decía que fue uno de los motivos por los que la compañía tardó en salir a bolsa más de lo que le aconsejaban los bancos. Y cuando finalmente lo hizo, echó mano de la dualidad de categorías: el fundador a un lado de la raya, el resto de los accionistas al otro. En Facebook/Meta, las acciones de clase A dan derecho a un voto mientras las de clase B, que valen por diez, están en manos de Zuckerberg y algunos de sus fieles. En el New York Stock Exchange esta forma de estructura accionarial no está permitida, mientras en el Nasdaq es bienvenida, gracias a lo cual ha conseguido ser el mercado favorito de las tecnológicas.

Lo anterior se combina con un factor sociológico. En los últimos años, se ha glorificado a los fundadores como modelos de éxito económico: a su medida se ha acuñado el adjetivo ´visionarios`; se supone que piensan más allá que el común de los mortales y por tanto se les disculpa el haber abandonado sus estudios en universidades que años después les recibirán como héroes (a cambio de generosas donaciones). Ha habido incluso teorizaciones acerca de la idoneidad del modelo: dar más poder a los fundadores, personas dotadas de una perspectiva y menos a los inversores, fatalmente cortoplacistas.

Con toda naturalidad, el fenómeno ha coincidido con salidas a bolsa explosivas y repetidos años de vacas gordas, nutridos por el vuelco de las sociedades a una digitalización competitiva. Una parte importante de los inversores de la escuela clásica – por no hablar de los recién llegados – han estado predispuestos a sacrificar su influencia a cambio de impresionantes subidas de las acciones: no quedarse fuera de la next big thing, ha sido la consigna que, curiosamente, hoy rige para el metaverso: incluso los escépticos sobre esta noción han saltado como resortes cuando Zuckerberg pronunció la palabra mágica; no han invertido tanto como él, pero no quieren que nadie les aplique la etiqueta usual en Estados Unidos: FOMO (fear of missing out).

No sería justo reducir la cuestión a una crítica personalizada. El barro de esas lluvias salpica a inversores de postín. Dentro de no mucho tiempo saldrá algún libro que desvele al público por qué un tipo errático como Elon Musk ha conseguido financiación ajena para una operación notoriamente alocada como la compra de Twitter. Pueden ser entretenidos, cuando se conozcan, los pormenores de por qué los experimentados mentores de Sequoia (entre otras firmas de inversión) se han dejado embaucar por un apóstol de las criptomonedas residente en Bahamas.

Hay que admitir que Zuckerberg es alguien alejado del mitómano Musk o del aventurero Backman-Fried. En todo caso, la gobernanza es un tema que gana protagonismo como criterio de valoración. En realidad, los cambios en la dirección de las empresas no son pacíficos: suelen pasar por batallas entre fundadores, algo que en Facebook/Meta ocurrió en sus primeros años, pero actualmente Zuckerberg lo acapara todo. Si sus apuestas despiertan recelo entre los inversores, poco pueden hacer, salvo patalear.