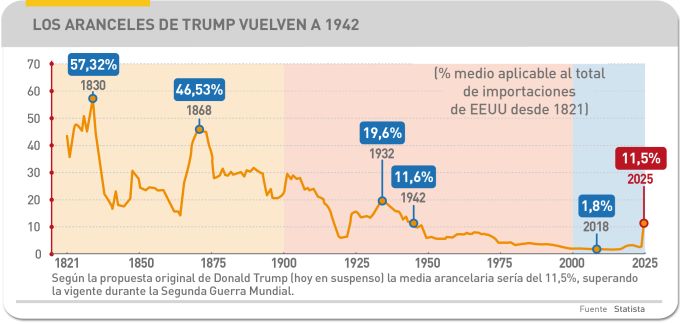

Las conversaciones entre Estados Unidos y China en Ginebra han dado como fruto provisional una rebaja de los aranceles aprobados por ambos a iniciativa de Donald Trump seguida por una represalia equivalente del régimen de Xi Jinping: del 145% bajan al 30% los gravámenes sobre la entrada de mercancías chinas en Estados Unidos y los que funcionan en sentido contrario bajarán del 125% al 10%. Es una buena noticia y así lo han interpretado de inmediato las bolsas. Aunque provisional, se antoja improbable que retornen a sus niveles anteriores pasados los 90 días.

Cambio de tono, pero no de rasante. Todas las industrias que se veían perjudicadas hace unos días, van a pasar los próximos tres meses en vela, recalculando costes, valorando riesgos y rediseñando cadenas de suministro. Porque esto no acaba aquí. Es verdad que la estructura institucional de los intercambios comerciales ha quedado a salvo y algunos economistas predicen que Estados Unidos se prepara para estabilizar sus aranceles con una línea de base del 10% y que podrá subirla hasta el 50% en determinadas líneas de productos industriales (el acero, por ejemplo) al mismo tiempo que contempla excepciones de conveniencia. Que hasta puede ser llevadero después del susto.

El gobierno federal recaudará más dinero, un objetivo central de la política mercantilista de Donald Trump, pero nadie puede creer seriamente en una reindustralización de Estados Unidos, ni se espera que las relaciones con China vuelvan a la hipocresía de antes del 2 de abril. Los dos países son adversarios que conocen los riesgos de traspasar la frontera entre esa condición y la de enemigos. Por lo tanto, muchas de las hipótesis con las que el mundo se ha manejado durante años tendrán que reformularse. China es un actor principalísimo de la escena geopolítica y justamente por esta razón era objetivo de la temeridad de Trump, pero los contenciosos siguen abiertos o, como poco, latentes.

No todo concierne a China, aunque estuviera (y está) en la diana de Trump. La recomposición de la balanza comercial (y la de pagos) estadounidense es una misión pendiente, por lo que el resto de países ha de estar preparado para negociar con los emisarios de Washington durante los 90 días de rigor. Muchos probablemente se resignarán a perder lo menos posible, esta es la cínica verdad. Mientras, la globalización va a continuar, vigilada por un sector de la administración Trump – descrito como business friendly – que ha convencido al presidente de la conveniencia de desoír el consejo de los halcones a la vista del caos que han provocado.

Estos razonamientos valen para el sector tecnológico de manera muy evidente y es la razón por la que – aparentemente despejado el peligro – es importante prestar atención al informe Navigating Tariffs Turbulence in the Technology Sector, de la consultora ABI Research, publicado con anterioridad. Analiza el impacto previsto en ese momento (y que en parte subsiste) sobre un conjunto de sectores y categorías, a saber: semiconductores, telecomunicaciones, centros de datos, IA generativa e IoT, entre otros.

Afirman los autores, de entrada, que como pudo comprobarse con la pandemia hace cinco años, la globalización ha consolidado interdependencias de las que resulta muy complicado escapar. Si bien el informe, debido a la pluralidad de su autoría, cae a menudo en reiteraciones, tiene la gran virtud de profundizar en cuestiones que suelen pasar inadvertidas a quienes viven pendientes de “su” propio foco corporativo. La más obvia – y una de las de rabiosa actualidad – es el efecto que va a tener la nueva situación sobre el mercado de los centros de datos.

Ya no es sólo que los sistemas de información van a subir de precio, sino que los costes de componentes y materiales de construcción se dispararán por la mayor complejidad de su desarrollo. El informe prevé una tendencia a adoptar diseños modulares y la prefabricación. Esta coyuntura podría ser contraproducente para las Big Tech estadounidenses, particularmente en las que tienen proyectos europeos, si pasada la tregua Bruselas decidiera poner en marcha el Instrumento Anti Coerción, vigente desde 2023. En cuanto al hardware que equipa los centros de datos, son pocos en Estados Unidos los fabricantes que podrían escapar de la amenaza y se enfrentarían a desafíos de escala y rentabilidad. Quizá sea esta la razón por la que empiezan a firmarse contratos de largo plazo con cláusulas de ajuste de precios vinculadas a eventuales cambios arancelarios. Otra fórmula que gana terreno es el acopio de componentes esenciales para adelantarse a subidas de precio o falta temporal de existencias.

Otra parcela afectada, con idas y venidas que aumentan la confusión, son los semiconductores. En este momento, se van librando del calentón arancelario, pero si realmente se vieran afectados, sería muy duro para el sector de las TI (en sentido amplio), tal como expone uno de los analistas citando como ejemplo a Hewlett Packard Enterprise (HPE), OEM estadounidense de servidores de IA que importa masivamente componentes y materiales de México, China, Taiwán, India, Singapur y Malasia, entre otros países, un modelo común en la industria. Su competidor Supermicro, que no hace mucho presumía de que sus productos eran made in USA, tampoco escapará a las consecuencias.

Los ingresos de los grandes fabricantes de chips corren peligro en distintas magnitudes, según los cálculos de ABI Research: el 30% en Intel (15.500 millones, el 25% en AMD (6.250 millones), el 43% en Marvell (2.600 millones), el 13% en Nvidia (17.100 millones) y el 46% en de Qualcomm (18.000 millones). El caso de AMD es bastante singular: en su conferencia de resultados afirmó no estar preocupada por los aranceles, pero rehusó comunicar sus previsiones económicas como sería normal.

En una visión general, la disyuntiva a la que se enfrentan los fabricantes es trasladar la subida a los clientes o absorberla a costa de sus márgenes. Ante ello, los compradores en Estados Unidos tendrían pocas alternativas. También el software y los servicios acabarán encareciéndose indirectamente por la expansión del capex.

Aunque no se gravasen los semiconductores, es seguro que así ocurriría – en la situación precedente al acuerdo de Ginebra – con los dispositivos que los albergan: teléfonos móviles y ordenadores portátiles verían un descenso de la demanda. Es lo que se conoce como efecto dominó: Intel, AMD y Qualcomm, pero otra vez Dell y HP son los casos más evidentes porque, aunque hagan lo necesario para producir offshore (en el sudeste asiático o en Europa Oriental) les costará tiempo y dinero.

El trato favorable que Tim Cook consiguió de Donald Trump se normaliza. Y Apple puede acelerar la diversificación de su producción llevándola a Vietnam y luego mudar a India lo esencial de los iPhones que vende en Estados Unidos. Es una solución pírrica, porque el 17% de sus ingresos (66.800 millones de dólares) provienen de sus ventas en Gran China (China, Taiwán, Hong Kong y Macao)

Otros efectos menos obvios recaerán sobre las telecomunicaciones. Las redes móviles dependen del equipamiento que las sustenta y el encarecimiento de este impactará sobre sus infraestructuras con posibles sobrecostes de hasta un 25% en el hardware, incluido el de las redes de acceso por radio (RAN) y el básico de la telefonía privada. No es previsible que los operadores puedan trasladarlos a las tarifas, en el contexto de competencia actual.

Proveedores de fuera de Estados Unidos, tales como Nokia, Ericsson y Samsung no saben en este momento qué régimen arancelario le van a aplicar a sus equipos para redes. Al mismo tiempo, Estados Unidos carece de esta producción desde hace unos cuantos años. Se ha hablado de invitar a las dos compañías nórdicas a trasladar parte de su capacidad industrial al otro lado del Atlántico, pero en ningún caso podría hacerse con prisas, aun si las empresas estuvieran dispuestas. ABI Research lanza una hipótesis inquietante: la digitalización de las infraestructuras de telecos podría seguir anclada en sistemas heredados hasta que pasen las turbulencias arancelarias.

Tras la tercera ronda de controles de exportación de semiconductores aprobada por la administración de Joe Biden en las postrimerías de su mandato, quedaría prohibida por completo la exportación china. Que poco después se extendería a los embarques de nuevas materias cuyos nombres dirán más bien poco al público, pero impactan directamente en ciertos equipos de comunicaciones.

Un detalle poco conocido que menciona el informe es que el 18% de todas las conexiones IoT del mundo se encuentran en Estados Unidos, con el agravante de que el 80% de los módulos en que se basan son fabricados por proveedores chinos. Una empresa de esa nacionalidad, Quectel, acapara el 42% de cuota global. Curioso y probablemente no excepcional. La única rendija en este momento seria que la comisión federal del comercio (FTC) empiece a certificar productos fabricados en India que así lo han solicitado.

Aunque routers WiFi y módems de red están exentos del arancel del 125% (ahora congelado) aplicable a los productos chinos a su entrada en Estados Unidos, siguen sujetos al gravamen general del 20%. En la práctica, China se ha anticipado tiempo atrás a esta posibilidad y procedió a invertir en plantas de producción en el extranjero, con Vietnam y Malasia a la cabeza.

Una de las consecuencias del 2 de abril, Liberation Day ha sido que se aplique a Vietnam un 10% fijo durante el período de 90 días durante el cual se espera negociar y dar marcha atrás en las medidas mayores de la administración Trump. Nuevamente, el obstáculo en este caso sería Apple – a la que Donald Trump no quiere desfavorecer – que fabrica en ese país el 20% de sus iPad así como los Air Pods, el 90% de watches y algunos modelos de Mac. La víctima mayor sería la empresa taiwanesa Foxconn, que desde Vietnam sirve esa producción a Apple, a la vez que fabrica hardware para Cisco, Nokia y Nintendo, entre otras.

A propósito, los productos chinos resultan competitivos no sólo por su calidad, que se da por supuesta, sino por sus precios imposibles de emular debido al dopaje económico del gobierno de Pekín, contra el que la administración estadounidense nada podría hacer.

Con carácter general, la opción de repatriar producciones a suelo estadounidense, que con frecuencia proclaman Trump y sus palmeros, no sería rápida ni barata ni viable hoy, desde el punto de vista de la mano de obra. Apunta ABI Research que la industria manufacturera en Estados Unidos contaba el pasado mes de febrero con casi medio millón de puestos vacantes que no podía cubrir. Lo que significa que aun en el caso de que fuera viable disparar la producción, con tasas de desempleo tan bajas, aumentaría los costes salariales y aceleraría la inflación.

Los analistas de ABI Research abordan otros segmentos en los que a priori se piensa poco: los casos de realidad virtual y aumentada, por ejemplo, la robotización y los coches eléctricos o autónomos. Incluso las redes de medios de pago en manos de Estados Unidos (Mastercard, Visa, Paypal y otras) así como la china Alipay corren peligro en estas circunstancias, alerta la consultora. La economía y sus actores, sean nacionales o internacionales, están tan implicados que esta guerra arancelaria podría traer efectos perniciosos e incluso podría derivar en una desdolarización parcial del comercio mundial.

[informe de David Bollero]