Esta conclusión no va a gustar a casi nadie. La banca está en apuros porque aquella máxima según la cual era el sector puntero en el uso de las tecnologías de la información, es hoy un espejismo. Su escenario muy competitivo, como el de tantos otros, exige pasar de vivir obsesionada por su oferta a que la nueva prioridad sea el cliente. Puede parecer un eslogan y en muchos casos lo es, pero es la manera de resumir una nueva realidad que ha arrinconado el modelo operativo de las entidades tradicionales. Lo afirma la vigésimo primera edición del World Retail Banking Report, que elabora cada año Capgemini. En el fondo, el problema es bien conocido y tiene nombre: fidelización.

El diagnóstico se bifurca en dos observaciones indiscutibles: a) los neobancos se van apoderando de la crema del negocio y b) seis de cada diez clientes no pisan prácticamente nunca una oficina bancaria. A partir de ahí, la pregunta lógica será cómo asegurar la lealtad del cliente cuando – ya lo decía el informe de 2024 – únicamente un 16% de las interacciones se realizan en una oficina bancaria

La transformación digital juega un papel esencial para no perder el tren frente a unos competidores que abordan el mercado con un enfoque certero de los gustos y preferencias del cliente. Como en la edición anterior, Capgemini recurre al ejemplo de un notorio nativo digital que incluso escamotea su condición de banco (aunque de nuevo cuño), Revolut.

A diferencia del concepto convencional de lo que ha de ofrecer un banco, Revolut ha revolucionado el mercado con prestaciones que lo distinguen de las entidades establecidas: compraventa de acciones, oro y criptomonedas, suscripciones, seguros, tarjetas virtuales de activación instantánea, etcétera. En la franja que va de los 18 a los 45 años, sus tarjetas multidivisa sin comisiones están adquiriendo más peso. Además, ha introducido con un enfoque innovador de la seguridad: contraseñas personalizadas, bloqueo instantáneo de tarjetas y detección avanzada de fraudes.

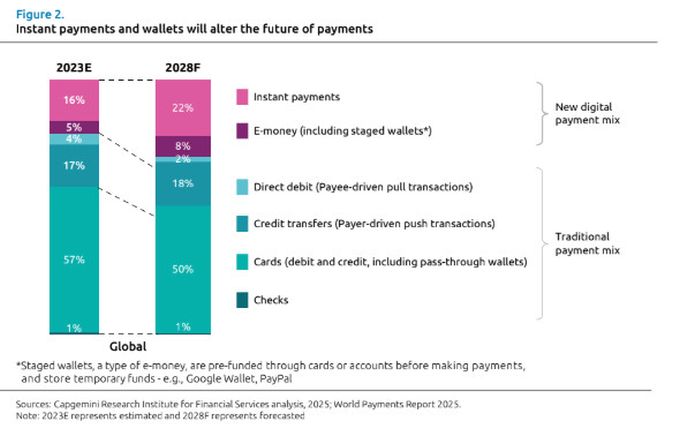

No es este un mensaje publicitario de Revolut, desde luego. Se trata de identificar las asignaturas pendientes de la banca minorista de toda la vida (sic). Los nuevos métodos de pago sin contacto y remotos, que pueden ser instantáneos, así como las billeteras digitales, están ganando terreno a una banca tradicional aferrada a las tarjetas de crédito o débito.

Los sistemas de pago en tiempo real, que facilitan las transferencias instantáneas, son una realidad – todavía incipiente en Norteamérica, añade el informe – con un avance innegable en Europa, gracias al Reglamento de Pagos Instantáneos y con un impetuoso desarrollo en la región APAC. Capgemini estima que en 2023 esas transferencias representaban un 16% del total y que en 2028 serán el 22%. Las billeteras digitales, por su parte, pasarán del 5% al 8%.

Por el contrario, la transacciones realizadas con tarjeta disminuirán, desde el 53% en 2023 al 50% en 2028. De modo que Capgemini advierte sobre la canibalización de los métodos de pago hasta el punto de que la modalidad A2A (de cuenta a cuenta) absorberán entre el 15% y el 25% del crecimiento de las transacciones con tarjeta, siendo las de débito y prepago las que corren mayor riesgo.

Otro estudio reciente de la misma serie, World Payments Report, se ocupaba de destacar cómo la “banca abierta” está transformando el mundo de las finanzas, aprovechando la tecnología y el intercambio de datos para crear un ecosistema más transparente e interconectado.

Es un hecho, decía el documento, que las transacciones en dinero están perdiendo más peso cada día, convirtiéndose de tal modo en un acelerador del proceso señalado. Sólo en 2023, el volumen de transacciones sin efectivo en todo el mundo superó los 1.400 billones de dólares, cifra que al cabo de cinco años podría saltar hasta cerca de los 3.000 millones con un crecimiento interanual medio del 15%.

En este progresivo retroceso que experimentan las tarjetas, la mayoría de los usuarios de las de crédito (73%) las utiliza para el disfrute de experiencia exclusivas, recompensas y ofertas de reembolso, y un 72% para financiar compras grandes. En cuanto a las de débito, el 97% las usa para retirar efectivo y el 62% para controlar sus gastos y mantener un presupuesto.

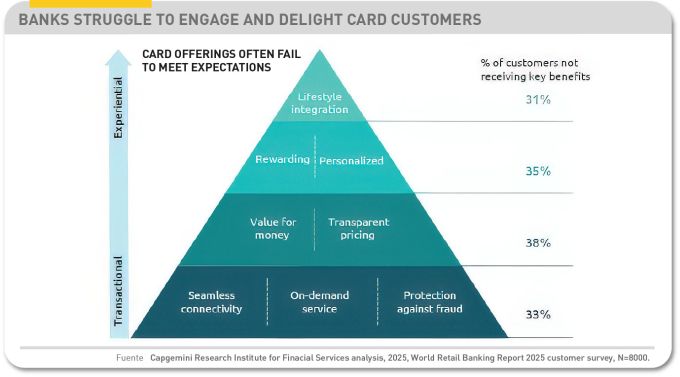

Pese al innegable peso que tienen las tarjetas en la banca tradicional, como elemento clásico de sus estrategias, las entidades se enfrentan a grandes desafíos para conseguir nuevos usuarios y fidelizar a los que ya tienen. De hecho [he aquí un indicador clave] sólo el 26% de los clientes se declaran satisfechos con sus tarjetas, al 50% le resultan indiferentes y un preocupante 24% está completamente insatisfecho. En consecuencia, tres de cada cuatro clientes presentan un riesgo potencial de fuga. En la práctica, está ocurriendo: el 24% de los clientes prescinde de una tarjeta de la que es titular porque no la considera necesaria (la proporción sube al 30% en España).

En el fondo, ¿de qué se trata? Aunque las entidades cuentan con abundante información sobre sus clientes, el 66% de quienes se ocupan del marketing admiten tener un conocimiento insuficiente de los mismos, por lo que esos profesionales considera que los mensajes y propuestas de valor son ineficaces. La situación no mejora cuando se pregunta por los clientes potenciales: casi una cuarta parte (el 24%) asegura que su seguimiento es deficiente, lo que se traduce en una tasa de conversión que no llega siquiera al 10%.

Además, el cliente captado por un banco suele enfrentarse a procesos fatigosos. De media, sólo el 31% están satisfechos de esa gestión (el 33% en España) lo que provoca índices de abandono del 47% (44% en España).

Por lo que se aprecia, queda mucho camino por recorrer en el viaje de la banca abierta: su verdadero potencial aún está por explotarse. Para que se consolide como fenómeno corriente, haría falta una imprescindible integración multibancaria en la que converjan datos de múltiples cuentas conectadas. Según lo publicado por Capgemini – formalmente por su Research Institute – el 39% de los directivos entrevistados afirmó que su banco se encuentra en la fase de planificación de estas fianzas abiertas, mientras que otro 23% se declaró reticente.

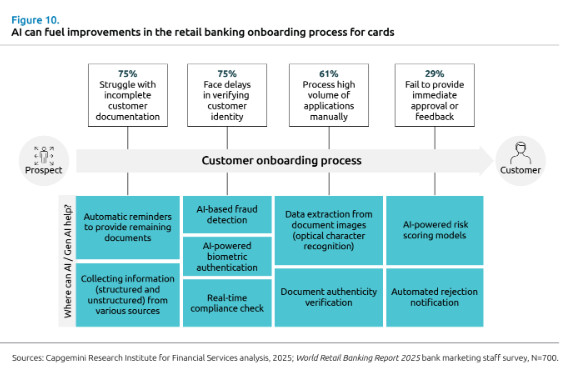

Estrechamente ligado a la complejidad de los trámites, el 75% del personal bancario reconoce tener problemas con los controles de cumplimiento y seguridad. No sorprende, dada la baja automatización de las tareas: sólo el 29% de la recopilación de datos está automatizado con alguna forma de inteligencia artificial y sólo el 26% dispone de una detección de fraudes automatizada.

No todo es criticable, sin embargo y España aporta un ejemplo destacado. Capgemini cita a Caixabank por estar acelerando el uso de la IA para mejorar la detección del fraude, automatizar los procesos y analizar los datos; en definitiva, mejorar las interacciones con los clientes. Sin embargo, parece ser un oasis en el desierto: sólo el 30% de los ejecutivos bancarios dice contar con una automatización completa de la calificación crediticia y de la evaluación de riesgos. Es muy bajo %) el porcentaje de quienes trabajan con verificación automatizada de documentos. Todo ello conduce a quejas acerca de estrés entre el personal, “abrumado por el alto número de solicitudes que ha de atender”.

En lo que se refiere a los clientes existentes, la comunicación entre las entidades y los clientes de tarjeas es altamente ineficiente: sólo el 22% de los profesionales de marketing bancario cree estar utilizando correctamente la capacidad de comunicación de la que dispone. La situación no se revierte, a pesar de los intentos de microsegmentación que las entidades dicen haber implantado. El panorama que dibuja el estudio es desolador: un insuficiente 39% del personal de marketing interactúa regularmente con los clientes por teléfono o correo electrónico.

En cuanto a la muy mentada omnicanalidad, la verdad es que sigue siendo una utopía, a pesar de ser calificada como prioritaria para los doce próximos meses por el 86% de los directivos bancarios y de que el 67% opine la obviedad de que una atención rápida y útil a través de distintos canales es un componente clave de toda estrategia en la banca. Los tiempos de espera son largos, demasiado largos, la comunicación por diferentes canales suele ser inconsistente y, en ocasiones, contradictoria: si la parte digital y la oficina física están (mentalmente) desconectados, no reciben actualizaciones en tiempo real y esto acaba en frustración de muchos clientes.

Para lograr la omnicanalidad plena, Capgemini apunta que no sólo hay que hacer lo obvio, orquestar todos los canales disponibles, sino que es necesario disponer de todos los datos centralizados. En esencia, se trata de contar con una suerte de “centro unificado de experiencia del cliente”, donde la IA sea capaz de analizar los datos de la clientela en tiempo real para priorizar sus necesidades y actuar proactivamente, ya sea de manera autónoma o asistiendo a los agentes en sus respuestas. Sólo de este modo las entidades podrían acabar con la fragmentación de los sistemas aislados con los que – en muchos casos – trabajan en la actualidad.

El objetivo son los contact centers inteligentes, que con ayuda de la IA utilicen los datos de los clientes para anticiparse a sus necesidades y resolver incidencias en tiempo real. Los agentes de IA que impulsan compañías como Salesforce y ServiceNow habrían de facilitar las interacciones e incluso llegarían a analizar el tono emocional de los clientes contactados. La recomendación de Capgemini se condensa en lo siguiente: transformar los contact centers mediante la combinación de tecnología avanzada, diseño estratégico y un enfoque centrado en el usuario.

El estudio, que como queda dicho abarca muchos otros aspectos en su generosa paginación, enumera una serie de recomendaciones para mejorar la experiencia y fidelidad de los clientes. Tales como elaborar programas de recompensas personalizadas, proporcionar ventajas acordes con el estilo de vida (reembolsos, beneficios de viaje o bien descuentos en otros servicios) así como ofrecerles experiencias premiun […] Pero, ¿son viables esas experiencias cuando un banco ni siquiera es capaz de hacer una microsegmentación y mucho menos de establecer con sus clientes una práctica de interacciones de cercanía?

[informe de David Bollero]