HPE ha iniciado su año fiscal 2026 con la satisfacción de recoger los frutos de la trabajada adquisición de Juniper Networks. Los ingresos de la corporación han crecido un 18%, que no está mal, pero los de la división que aglutina los nuevos activos con los de la antigua filial Aruba han subido un 150%, lo que implica que HPE Networking representa el 29% del total. Antonio Neri, el CEO que porfió hasta conseguir que la compra fuera aprobada in extremis por las autoridades, ha querido destacar la demanda en todas las áreas de negocio: no sólo las redes sino también los servidores, pasando por el almacenamiento. En todas, el común denominador ha sido la inteligencia artificial.

Antonio NeriLa facturación trimestral, de 9.301millones de dólares, generó un margen operativo del 14%, un avance de tres puntos porcentuales sobre el año anterior. Tanto insistió Neri en la fortaleza de la demanda, que los analistas subrayaron la sorprendente confesión de que la compañía no tiene suficiente oferta para cubrirla del todo.

Se explica. La industria vive con angustia la escasez de componentes y el alto precio de las memorias; a diferencia de otros en su posición, Neri no ha pretendido disimular que no se vislumbra solución antes de bien entrado el 2027. Algo a tener muy en cuenta, considerando que las memorias representan más de la mitad del coste de materiales de un servidor convencional.

Por su parte, la CFO Marie Myers llamó la atención sobre la reciente corrección del Tribunal Supremo de Estados Unidos a los aranceles aplicados a capricho por la Casa Blanca: cómo se ajustarán las cuentas para devolver esos millones es una incógnita, pero no la única. Según Myers, el 9 de marzo, día de la presentación de resultados, la situación en Oriente Medio no había afectado la marcha del negocio [recuérdese que los bombardeos sobre Irán empezaron el 28 de febrero].

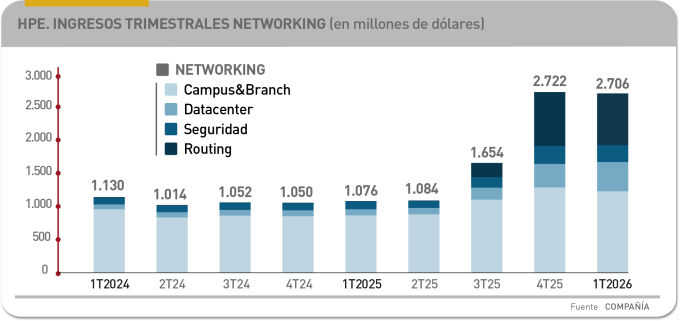

De manera que la ligera caída de la cotización de HPE al día siguiente no debería llamar a engaño: en el último año subió un 38%, en parte por las expectativas en torno a la fusión con Juniper, y desde entonces hasta ayer ha vuelto a subir un 16% De lejos, HPE Networking es el primer motor de crecimiento de la compañía: no sólo representa el 29% de la facturación sino también la mitad del beneficio, con un margen operativo diez puntos más alto que el de la suma de las partes. Y atención: las previsiones para el año fiscal, que acabará en octubre, oscilan en la horquilla de 68% a 73%.

Bajando al detalle, las redes y los routers en centros de datos han crecido un 31% y un 10% respectivamente, particularmente en torno a la adopción de la IA. El caso de los routers puede verse como indicador de las ventajas de la fusión: han pasado de facturar 1 millón hace un año a 780 millones en el primer trimestre del actual. La demanda está motivada, no hay secreto en ello, por la inteligencia artificial y la modernización de infraestructuras. Otra forma de verlo: la facturación a empresas creció un 2%, mientras la cursada a proveedores de servicios lo hacía un 20%.

Por su parte, el segmento campus and Branch, que ha pasado a ser el más relevante de Networking, creció un 2% gracias a la adopción de WiFi 7, que multiplicó por diez la venta de accesos, y a la fuerte apuesta por soluciones de red AI Ops autónoma.

De cara al resto del año fiscal, la compañía confía en que los pedidos de IA para redes se muevan en lamhorquilla de 1-700 a 1.900 millones de dólares. Myerse dejó entrever que el tercer trimestre (agosto a octubre) será el mejor para los ingresos por IA. Además de los proyectos “agénticos” que están pitando en las empresas, Neri apuntó un fuerte crecimiento de la inferencia que – dijo – encaja muy bien con la oferta que Juniper aporta a su fusión con HPE.

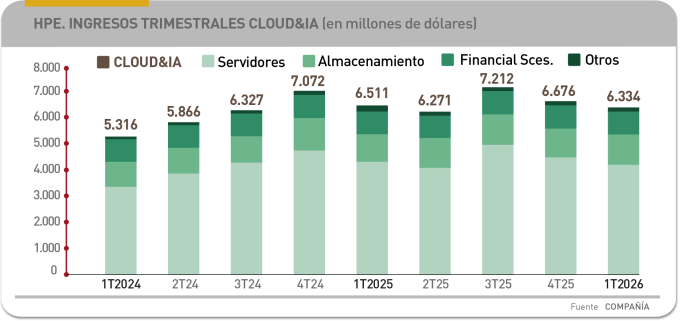

El otro gran capítulo de las cuentas de la compañía, Cloud & AI, la facturación cayó ligeramente, un 3%, pero el margen operativo se superó en un 18% gracias – palabra de Myers – a la disciplina de costes. GreenLake, la fórmula generadora de ingresos recurrentes de HPE, ya suma casi 50.000 clientes y va camino de alcanzar la meta de 3.500 millones de dólares de ARR a finales del ejercicio. Lo más llamativo en este caso es el backlog – pedidos confirmados, pero no entregados – por valor de 5.000 millones de dólares, fundamentalmente de empresas y entidades soberanas (sic) embarcadas en proyectos con agentes de IA y soluciones de inferencia. Es ahí, al parecer, donde Neri quiere poner el foco, rebajando el peso de los proveedores de servicios, menos rentables.

Así como Networking es el motor de crecimiento de HPE, los servidores cumplen ese role en cuanto a la facturación: generaron 4.230 millones de dólares de ingresos en el trimestre, a pesar de una ralentización de las ventas de sistemas IA/HPC. En detalle, los que son propiamente para IA ingresaron 1.200 millones de dólares, sobre todo procedentes de empresas, si bien la CFO precisó que tanto la demanda e ingresos de IA se mantendrán irregulares este año, justificándolo en que los plazos de entrega de los proyectos asociados a IA soberana son largos, por lo que se dejarán notar más en la segunda mitad del año.

En esta materia, el gran socio estratégico es Nvidia , si bien a finales del año pasado HPE anunció la solución AMD Helios, en rack con redes Ethernet escalables, en colaboración con Broadcom. Se trata de un único rack, diseñado para entrenar IA con billones de parámetros, que entrega 260 Tbps de ancho de banda agregado de escalado y 2,9 exaflops de IA de rendimiento FP4.

Y como no hay computación sin almacenamiento, conviene señalar que esta línea de negocio ha crecido el 1%, un dato engañoso ya que la familia Alletra registra un 42% más de pedidos, encadenando cinco trimestres consecutivos de crecimiento interanual de dos dígitos.

Del segundo trimestre ya han transcurrido dos meses. Myers adelantó que HPE espera una facturación de entre 9.600 y 10.000 millones de dólarese cara al segundo trimestre, HPE espera una facturación en torno a 9.600-10.000 millones, de nuevo espoleados por las redes, que podrían llegar a crecer hasta un 152%, en gran parte debido al backlog acumulado.

La incorporación de Juniper redondea la metamorfosis experimentada por HPE en los últimos años, tanto por su salto al modelo de suscripción de HPEcomo vielane a redondear la metamorfosis que ha sufrido HPE en

los últimos años, tanto con su salto al modelo de suscripción con GreenLake como con un fortalecimiento en su área de conectividad y redes, cuyo hito fue la adquisición de Aruba.

En la presentación de resultados no participó Rami Rahim, antes CEO de Juniper Research y ahora primer responsable de HPE Networking, pero Antonio Neri se ocupó de ensalzar su papel al afirmar que la primera fase de integración se ha completado con un equipo de ventas único, tras lo que viene la tarea de consolidad un gigante en el mercado de redes. No lo dijo así, pero se entendió que la fusión ha dotado a la compañía de la artillería necesaria para afrontar la rivalidad con Cisco, que ha tomado buena nota de ello y también con Huawei en los mercados donde no priman los vetos de la administración estadounidense.

La integración de Juniper dentro de HPE ha supuesto bastante más que ajustes organizativos (se han sacrificado unos cinco mil puestos de trabajo). Se ha buscado una simbiosis rápida de las dos ofertas; entretanto, Mist – procedente de Juniper – es el modelo de despliegue sólo en la nube, mientras Aruba Central tiene una nube privada virtual y una solución local, que la hace idónea para despliegues on-premise o para una nube soberana.

En su reciente paso por el Mobile World Congress de Barcelona, la semana anterior a la conferencia de resultados, Neri pudo apreciar un mercado en plena ebullición. La adopción de la IA está llevando tráfico creciente hacia los centros de datos especializados, lo que desafía la habilidad de la industria para responder a las demandas de los hyperscalers y las neoclouds. En estos entornos, quien tenga la mejor oferta de latencias ultrabajas y alta disponibilidad lleva cartas de triunfo.

En resumen, el tráfico tradicional por las redes sigue creciendo, pero empalidece al lado del que genera la IA, un tráfico que se comporta de manera diferente y exige equipamiento desarrollado con ese fin. Entre la oferta de routers y switches que HPE mostró durante el MWC, despertó mucho interés el enrutador PTX12000 de 1,6 Tbps, específicamente enfocado al tráfico de IA. En la misma ocasión, presentó nuevas plataformas ProLiant con una clara orientación a los proveedores de servicios. La hoja de ruta de HPE Networking parece acelerarse. ¿Y la facturación? También.