A diferencia de otros actores de la industria cuyos resultados alimentan el miedo a una recesión demasiado anunciada, Hewlett Packard Enterprise (HPE) no ve motivos para anticipar ese extremo: con un crecimiento del 7% e ingresos trimestrales de 7.871 millones de dólares, el año fiscal 2022 se ha cerrado en 28.496 millones de ingresos, un crecimiento anual rebajado al 3% por lo que revela aceleración, no lo contrario. La compañía sigue recogiendo los frutos de la integración completa de su catálogo en GreenLake, pieza central de la estrategia de Antonio Neri. Quien, dicho sea de paso, ya suma veinte trimestres como CEO reportando ganancias y puede presumir de una demanda ascendente.

Antonio Neri

Bajo esta apariencia, yace un indicador negativo: los beneficios anuales se han desplomado: de 3.400 millones a 868 millones al 31 de octubre [nada menos que un 74% de caída]. No obstante, considerando la coyuntura económica actual, Neri puede lucir más sonrisas que sus competidores.

Una prueba tangible de ello es que los pedidos de GreenLake – el indicador favorito de Neri – crecieron un 68% en 2022. Y pudieron haber crecido más, de no ser por las restricciones sufridas en la cadena de suministro, que han limitado la entrega de esos pedidos. El dato decisivo que tener en cuenta sería, según la compañía, que la cartera de pedidos al cerrar el año fiscal era superior a la que tenía al comenzar. Por tanto, la palabra recesión está fuera del vocabulario corporativo.

Un despiece de los resultados permite apreciar que en el último cuarto del año fiscal los ingresos recurrentes (ARR) crecieron un 17% – hasta 936 millones de dólares – y que, de no haber sido penalizados por el tipo de cambio del dólar, pudieron haber supuesto un incremento de ocho puntos adicionales. A propósito: hay que consignar que el 55% de los ingresos de la compañía se generan en otras divisas. Prosiguiendo con este pormenor, entre agosto y octubre del año pasado los pedidos bajo la fórmula as-a-service representaron el 12% del total, por lo que HPE mantiene su estimación de crecimiento interanual de los ARR, por encima del 35% para llegar en 2025 al 45%.

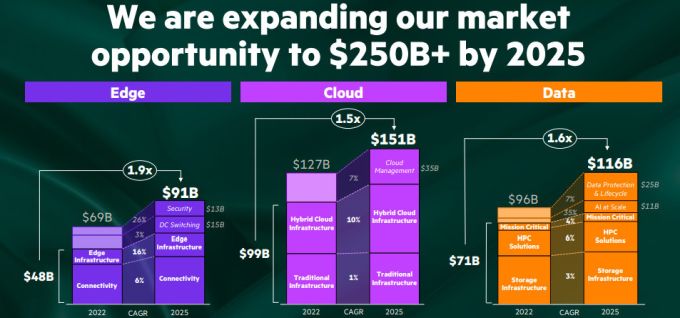

Echando mano del discutible concepto de “oportunidad de mercado”, el director financiero Tarek Robbiati esbozó una proyección superior a los 250.000 millones de dólares en 2025, que vendría a ser el potencial teórico de los mercados en los que actúa la compañía [obsérvese que en 2022 esa hipótesis habría multiplicado por trece la facturación real de HPE].

Tarek Robbiati, cada vez más involucrado en asuntos estratégicos más allá de sus competencias financieras, destacó la buena salud de la demanda y quiso añadir que la diferenciación de la oferta de HPE le está permitiendo ganar cuota de mercado sobre sus rivales. A estos factores podría sumarse un tercero: un canal de distribución al que conviene mimar para que no malinterprete el modelo de servicio. Esta actitud se traduce en números: los pedidos generados por el canal se dispararon por encima del 70%, superando las ventas directas y completando así veintidós trimestres consecutivos en alza. Como remate, Neri intervino para recordar que 2022 se ha cerrado con el doble de nuevos clientes que 2021.

Ese perfil de crecimiento se ha conseguido, principalmente, mediante la absorción de cuota de mercado en el segmento que HPE llama Intelligent Edge. Aquí fue cuando Neri dejó caer que su compañía se está apoderando de cuota de mercado que fue de Cisco, y que su filial Aruba registra un incremento récord de sus ingresos anualizados. En los próximos dieciocho meses, vaticina otro impulso de la cartera de pedidos de Aruba, haciendo valer su adquisición de Silver Peak y el compromiso de añadir una capa de seguridad con SASE.

Coyunturalmente, el segmento de actividad menos destacado del trimestre ha sido el de HPC & AI, cuyos ingresos en moneda constante disminuyeron un 11%, debido a que la aportación del superordenador Frontier se ha retrasado hasta 2023. Al margen de esto, HPE dice contar con pedidos firmes en esta área por valor superior a 3.000 millones de dólares.

El área de Computación creció espectacularmente en el último tramo del ejercicio, un 22%, hasta rondar los 3.700 millones de dólares (en moneda constante), con un margen operativo del 14,7%, superior al máximo de la horquilla esperada. En Almacenamiento – que creció un mediocre 4% – Neri destacó el papel de la línea Alletra como producto de crecimiento más rápido. Como este es un mercado muy disputado, la respuesta a preguntas de los analistas fue que los productos propios – es decir, aquellos cuya propiedad intelectual es de HPE – están creciendo al ritmo de dos dígitos, cosa que no sucede con el resto de la cartera. Neri se dijo convencido de que el crecimiento de Alletra será explosivo en 2023, complementado por la oferta de protección de datos (backup, recuperación y ransomware).

El buen desempeño comercial no podría estar reñido con la contención de gastos; de modo que – insistió Robbiati – el programa de optimización de costes y reasignación de recursos, que se inició durante la pandemia, se ha cerrado con unos ahorros anuales de 875 millones, superando el objetivo inicial.

Obviamente, una mención de los accionistas es siempre oportuna en estos contextos. En este capítulo, Neri y Robbiati se repitieron: a los accionistas se les ha devuelto capital por más de 1.100 millones de dólares, equivalentes a más del 60% del flujo de caja libre. Sólo en el cuarto trimestre – recalcó el CFO – HPE pagó 154 millones en dividendos y recompró acciones por 128 millones. Con la consiguiente alegría para los beneficiarios, que en los pasados seis meses han elevado la acción de HPE un 34%, toda una proeza para los tiempos que corren en Wall Street.

Estaba pendiente un asunto a priori contencioso, la desinversión de HPE en la compañía china H3C, una herencia del acuerdo firmado en 2015 por la antecesora de Neri, Meg Whitman, con una filial del Tsinghua Unigroup. El punto final de la alianza, motivado por razones geopolíticas aunque no se diga, quedó formalizado el último día de diciembre con la venta a su socio local del 49% que poseía HPE. Oficialmente, aún no se ha informado del precio de la transacción, pero en un informe distribuído por UBS se ha estimado el valor de esa participación ligeramente por debajo de los 4.000 millones de dólares.

HPE recibirá esa cuantía dentro del actual fiscal – es decir antes de finales de octubre – pero no ha sido explícita. Esta bienvenida mejora de su tesorería ha elevado la cotización a sólo dos dólares del máximo histórico de 2018. Los analistas de UBS se atreven a predecir que ese dinero podría ser empleado en alguna adquisición estratégica, pero durante meses ha corrido el rumor de la inminente compra de Nutanix, un partner de referencia durante años. Finalmente, HPE ha reconocido que hubo conversaciones, pero que no condujeron a un acuerdo.

Con vistas al primer trimestre de 2023, que se cerrará a finales de enero, Robbiati anticipó que los ingresos podrían oscilar entre 7.200 y 7.600 millones de dólares, horquilla que supondrían un incremento interanual del 6,3% en el mejor de los casos. Si se concreta en este período la facturación del Frontier al departamento estadounidense de Energía, podría desbordar esa previsión.

Neri ha llegado a sugerir que el crecimiento en 2023 podría ser superior, a despecho de una situación macroeconómica que aflige a algunos competidores. Desde su punto de vista, la oferta integrada de HPE presenta soluciones susceptibles de contribuir a un rápido incremento de ingresos con la adición de generosos márgenes.

A ojos del CEO de la compañía, los ingresos recurrentes de GreenLake son más resistentes que hace un año por su elevada composición en software y servicios, mercados que crecen más que el hardware. Esta oferta se está reforzando, como quedó patente en la conferencia europea Discover, celebrada en Fránfort.

El anuncio más relevante han sido nuevas capacidades de GreenLake para Private Cloud Enterprise, que se integran con un servicio de Kubernetes para Amazon Web Services. Esta opción de nube privada que ofrece HPE – y que, a efectos prácticos, funciona como nube pública – es una primicia. Más pronto que tarde, GreenLake para Private Cloud Enterprise también integrará capacidades para Red Hat OpenShift, Google Kubernetes Engine (GKS) y Azure Kubernetes Service (AKS), dando a sus clientes una amplia libertad de elección.

Son noticias que HPE llegan justo a tiempo cuando Dell, su gran rival, anuncia que dejará de publicar trimestralmente la evolución financiera de su oferta Apex. Neri no ha dejado pasar esta circunstancia sin ironizar acerca de la tardía competencia para GreenLake. Por su parte – recordó – HPE lleva tres años fiscales suministrando al mercado métricas todos los trimestres.