Muy poca gente empleaba la palabra resiliencia antes de la pandemia, que la convirtió en popular. Pasada (¿) la crisis sanitaria, asomada otra que llaman recesión. Y la humanidad, otra vez, vuelve a preguntarse por su capacidad de resiliencia. A esta palabra de significado preciso ha recurrido el CEO de HP, Enrique Lores, para describir la situación que atraviesa la compañía: los mediocres resultados del año fiscal 2022, cerrado en octubre, tendrán respuesta bajo la forma de una iniciativa bautizada como Future Ready Transformation. Aunque tiene otros componentes, será recordada por una nueva reestructuración que eliminará entre 4.000 y 6.000 empleos a lo largo de tres años.

Aunque Lores procede de la vieja guardia de la histórica Hewlett Packard, cogió hace tres años al timón de una de sus ramas segregadas dando un giro estratégico en el que se comprometió a primar la rentabilidad. Fue entonces, en 2019, cuando empezó a diversificar la oferta en dos líneas de actuación: modelo de suscripción y refuerzo del negocio de periféricos, hasta entonces (y aún hoy) minoritaria. Además, reordenó su catálogo de dispositivos y ratificó la apuesta por la impresión 3D (o fabricación aditiva), de la que espera un crecimiento sólido y gradual.

Los largos meses de pandemia trajeron de todo: un trastorno de los mercados y un desorden global en la cadena de suministro, agravada por conflictos geopolíticos. Pero también una oportunidad de reactivar la demanda para responder a las necesidades del trabajo remoto, primero, e híbrido después. Dos años después, Lores exhibía un optimismo que parecía estar justificado por las cifras, pero que se reveló pasajero.

La semana pasada, una vez concluido el año fiscal 2022, se constataba que los ingresos han vuelto a caer (-1%), anclándose en los 63.000 millones de dólares. El porcentaje puede ser engañoso y la tendencia a la baja se acelera: en el cuarto trimestre el descenso fue del 11,8%. Aunque, en honor a la verdad, desluce porque se compara con un período excepcional, como se aprecia en el gráfico.

Ante este panorama, Lores se aferra a la idea de que la demanda respira en las categorías que califica como “de crecimiento” y observa que – dicho en general – el consumo sigue adormecido, mientras que el sector comercial (empresas + educación) da señales de un mayor dinamismo. Recordó que HP no ha querido caer, salvo episodios puntuales, en la guerra de precios atizada por sus adversarios para ganar cuota de mercado, especialmente en EMEA. Esta actitud ha tenido un coste: hace tiempo que HP cedió a Lenovo la corona del mercado de PC, por lo que, si quiere recuperarla, tendrá que pelear cada punto porcentual que la separa de su principal competidor.

Con una facturación total de 44.084 millones de dólares, los Sistemas Personales cerraron el año con un crecimiento del 1,7% gracias a la renta acumulada: en el último cuarto del ejercicio, fueron 10.267 millones, con un descenso del 13%. Una mayor agresividad parece esbozarse pero no cambiaría la floja previsión de 2023, expuesta por la CFO, Marie Myers: de entrada, esta temporada navideña será negativa en medio punto y el año fiscal debería cerrarse el próximo octubre con un descenso del 10%. En cuanto a los márgenes de esta línea de negocio, van a decaer por debajo del rango marcado como objetivo (de 5% a 7%) durante al menos la primera mitad, esperándose cierta mejoría una vez se hayan normalizado los inventarios del canal de distribución. La apuesta por los periféricos – fruto de sendas adquisiciones – vinculados a los videojuegos y las experiencias inmersivas, podrían actuar como válvula de escape, toda vez que ofrecen mayores márgenes, aunque a la postre sólo representan el 7% de los ingresos totales del área de Sistemas Personales.

En cuanto a la división Printing (30% de los ingresos totales, pero tradicionalmente más rentable que el 70% de los PC), los ingresos fueron de 18.902 millones en todo el año, un descenso del 6,1%, deprimidos por la baja demanda de los consumidores, tanto de impresoras como de consumibles. El segmento comercial evitó que el daño fuera mayor y el margen operativo del 19% ha tranquilizado a los accionistas, siempre atentos a la cantinela de que la digitalización acabará con la impresión. Sin aportar datos concretos, Lores recordó a los analistas que la impresión industrial y la fabricación aditiva contribuyen positivamente a la cuenta de resultados. Del segundo negocio, apuntó una estimación del total global: 13.800 millones en 2021 y una previsión de crecimiento del 30% anual hasta 2030. Se supone que HP se llevará una cuota relevante, pero no dijo de cuánto.

A su turno, Myers avanzó que el mercado de impresión reducirá sus ingresos un 3%, pero en este contexto se observa un rebrote de los usos empresariales, acompañados de una renovación del parque instalado: concretamente, dijo que en 2023 volverá al 80% de lo que se vendía antes de la pandemia.

No sorprende que, tanto en PC como en impresión, HP insista en la fórmula de servicio: en un caso, DaaS (Device-as-a-service) y en otro con Instant Ink y Managed Print Service, si bien esta última oferta es menos rentable. En esta línea, el CEO dejó caer que tiene sentido exportar al papel el modelo de suscripción, de probado éxito con la tinta.

La incorporación de activos de la empresa Poly, adquirida en abril por 3.000 millones de dólares, ocupó la atención de los analistas. En opinión de Lores, “resulta esencial centrarnos en aquellos negocios en los que podemos contar con una ventaja competitiva significativa. Ya que los dos mercados que forman la columna vertebral de HP están desacelerando, la pandemia ha tenido un efecto compensatorio en la videoconferencia, una práctica que ha llegado para quedarse

2023 seguirá arrastrando, según la CFO, problemas de suministro, que irán remitiendo hacia la segunda mitad del año. Con lo que Myers abrió el melón de las proyecciones para el año ya iniciado, que no suenan bien, por lo que ambos directivos emplearon el mismo cliché: “entorno macroeconómico desafiante”. Por ser quien es, habrá que creer a Lores cuando dice no esperar en los próximos doce meses una recuperación significativa. Por el momento, abrazado al mantra de la transformación digital, insistió en uno de sus temas favoritos, la sostenibilidad: presumió el CEO, con razón, de que HP ha sido en 2022 la única compañía tecnológica que ha recibido la calificación A de la organización CDP, gracias a que la práctica totalidad de sus nuevos dispositivos incluyen materiales reciclados.

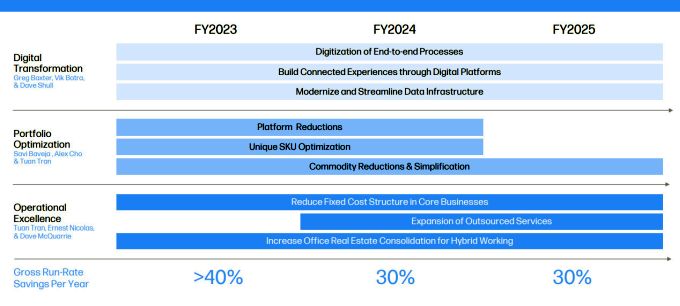

Dicho todo lo anterior, queda la sensación de que los resultados eran un trámite obligado, pero HP tenía el mayor interés en esparcir el mensaje de su propia transformación. Marie Myers dio por culminado el plan de 2019 antes de dar el pistoletazo de salida al nuevo. En el acabado, la compañía ya prescindió de 7.000 trabajadores y estima haberse ahorrado 1.300 millones de dólares. El resto del mundo casi no se ha enterado de aquello, gracias a que han sido años favorables para el empleo, pero no será tan llevadero el plan Future Ready Transformation, en un contexto macro bien distinto.

Los despidos que contempla el FRT oscilan entre 4.000 y 6.000 en tres años (un 12% de la plantilla, aproximadamente), confiando en que podrá ahorrar unos 1.400 millones antes de 2025. En el acuciante 2023, se espera ahorrar 560 millones. Ya en el plan anterior, una parte de las economías vinieron de la optimización de la “huella inmobiliaria” de HP, sobrecargada como secuela del reparto de activos con Hewlett Packard Enterprise. Aparte de este factor, justifica la adopción del teletrabajo, que reduce la necesidad de espacios físicos y comprime los costes.

En esencia, FRT es un programa de ahorro y optimización, en el que la compañía pondrá el foco en los segmentos que están creciendo a mayor ritmo, como los negocios de juegos y periféricos, además de una ofensiva en favor de los espacios híbridos de trabajo. Por el contrario, en los que no tienen la misma perspectiva, se reexaminará su complejidad y, consecuentemente, sus costes.

Una de las frases de Lores que los analistas reprodujeron gustosamente en sus informes, asegura que la nueva política aprovechará la inversión que HP ha venido haciendo en infraestructura durante los tres últimos años, priorizando la automatización y obteniendo beneficios de la transformación digital por la que tanto ha predicado: aumento de la productividad, atención personalizada al cliente, agilidad en la cadena de suministro. De paso, quedó otro mensaje para apuntar: la inversión en I+D es equiparable a la que la compañía destina a fusiones y adquisiciones, con un común objetivo: acelerar el crecimiento. Por cierto, a los accionistas se les prometió algo trascendente: la mayor parte de los ahorros aportados por el plan, serán reinvertidos en innovación.