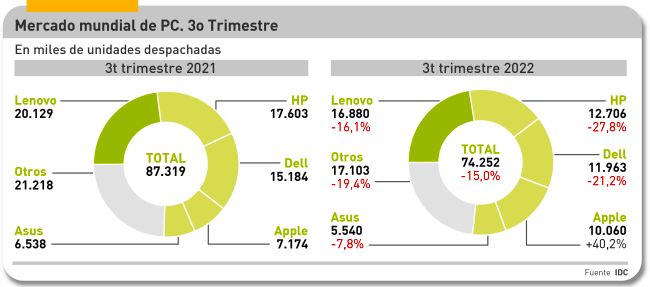

A punto está, por lo menos. Y podría bajar más en los próximos trimestres. Nada indica que el último trimestre – el último del corriente año – vaya a ser mejor que su símil anterior ni que el cuarto de 2021. Ni menos que pueda acercarse al final de 2011. La euforia que hasta no hace mucho exhibían las marcas de PC se ha eclipsado: la caída ha sido del 15 % según IDC (otras consultoras lo han visto peor) con un total de 74,2 millones de unidades despachadas. Los inventarios han vuelto a desajustarse y los fabricantes trasladan el problema a quienes les preceden en la cadena de suministro: en particular a Intel y AMD, que se han encontrado con una brusca contracción de órdenes de pedido.

Para Intel – que anunciará resultados esta semana – el PC es sólo uno de sus muchos problemas, mientras AMD ha anticipado a los analistas que atribuye a esta categoría la mayor parte de los 1.100 millones de euros que habrá facturado de menos al cierre del trimestre.

Es un cambio de perspectiva brutal, comparado con lo que se pensaba al comentar las cifras finales de 2021. Puede que la demanda siga insatisfecha, pero su composición es desigual. Se mire como se mire, los resultados son negativo. La de los consumidores apenas ha reaccionado ante las campañas promocionales de las marcas: “el suministro ha alcanzado límites muy bajos, lo que ha permitido reducir transitoriamente el tamaño de los inventarios”, señala Jitesh Ubrani, analista de IDC. La única excepción a los números rojos ha sido Apple, gracias a que ha podido descongelar los pedidos que se habían paralizado en China con motivo del confinamiento, más duradero que en ningún otro país.

Su colega Linn Huang, responsable del área Devices & Displays de IDC, afirma que “la escasez de suministro de los últimos tres años ha [y la liquidez, podría decirse] ha propiciado que la demanda se precipitara hacia los modelos premium, fenómeno que, unido al incremento de los costes de componentes y de la logística, ha empujado el precio medio a usuario final hasta 910 euros a mediados de 2022, el más alto desde 2004”. Con un poder adquisitivo de las familias en claro retroceso, parece poco probable que ese nivel de precios se mantenga; más bien se puede esperar una liquidación forzada en navidades si el Black Friday funcionase peor que otros años, como todos temen.

Ishan Dutt, analista de Canalys, tiene otro punto de vista, cuya atención se centra en las empresas, que en la primera mitad del año habían mantenido en alza la demanda: los presupuestos de compra han sido “reprioritizados” o seriamente recortados, dice Dutt.

Según Canalys, los despachos de PC fueron menos que para IDC: 69,4 millones, un retroceso del 18%. Su interpretación es esta: “la cautela está llevando a las empresas a ampliar el ciclo natural de reemplazo de su base instalada. Un síntoma positivo para el mercado de PC ha sido la robustez del empleo y de la contratación en los principales mercados. Sin embargo, hay signos sombríos, entre los que no se puede negar que la elevación de los tipos de interés ha puesto en guardia a los responsables financieros”. Una de cal, otra de arena: Dutt opina que soportar el cambio de estilo en el trabajo iniciado durante la pandemia obligará a sustituir millones de PC por lo que contempla una vuelta al crecimiento en la segunda mitad de 2023.

Una tercera opinión es la de Gartner, que rebaja las cifras de Canalys: 68 millones de unidades y un 19,5% de descenso, el cuarto trimestre seguido de achicamiento del mercado y el mayor porcentaje de caída desde los años 90. Su responsable habitual, Mikako Kitagawa, coincide con sus colegas en que la incertidumbre geopolítica y económica sientan el fundamente de unas políticas de gasto más selectivas.

Pero Kitagawa aporta un par de ángulos al análisis. Por un lado, la educación – que fuera un componente clave de la demanda durante la pandemia – es víctima de una saturación de Chromebooks, provocada por el recorte de los presupuestos públicos. En segundo lugar, el mercado de gaming se ha contraído bruscamente, circunstancia que también afecta a la venta de PC especializados.

Poco nuevo puede decirse del desglose entre marcas, en la práctica dominado por tres. Apple ha sido la única marca que a sorteado el rojom al cerrar el trimestre en positivo. Aunque la abismal diferencia entre el 40,2% de IDC y el 1,7% de Canalys merecería una explicación que ninguna de las dos dará (y Apple tampoco, como suele).

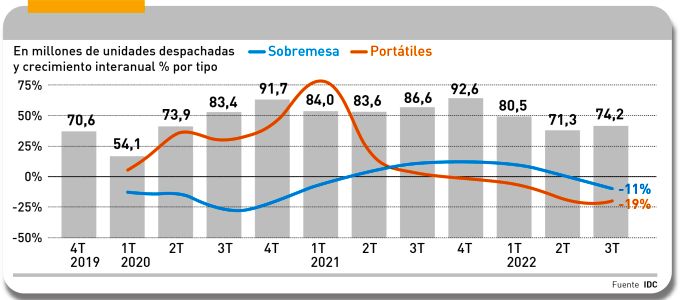

Como detalle secundario pero exigido por la costumbre: los portátiles, un 78% de las unidades despachadas, han experimentado una caída del 19% y los ordenadores de sobremesa cayeron un 11.

Por lo demás, Lenovo ha apuntalado su liderazgo del mercado mundial y con su retroceso porcentual, ha cedido cuatro décimas de cuota de las que HP no ha podido beneficiarse por haber perdido tres puntos y un tremendo -27,8% sobre su cuota del año pasado. En tercera posición, Dell vuelve a caer Dell, si bien sus directivos han quitado hierro a lo que está pasando al decir que se trata sólo de una pausa pasajera.