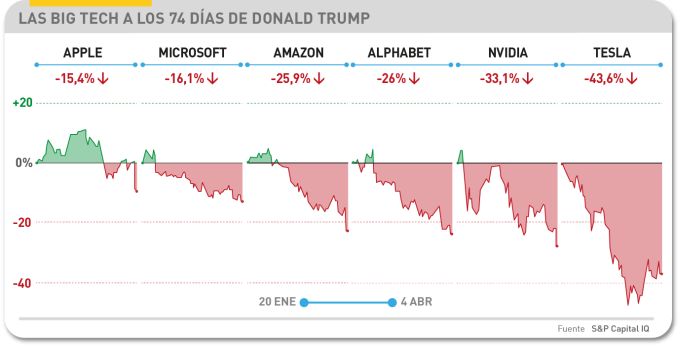

Si hubiera un concurso de titulares acerca de la guerra comercial declarada por Donald Trump, la palma se la llevaría este de Reuters: “Nowhere to hide”. Ningún socio comercial de Estados Unidos puede sentirse a salvo del cataclismo de los aranceles, asegura la agencia. Sólo 75 días después de asistir a la investidura y sufragar la fiesta, los oligarcas tecnológicos saben que han hecho un pésimo negocio. Las seis mayores compañías se han depreciado colectivamente en 985.000 millones de dólares. Y sus beneficios podrían caer este año un 15% por lo menos, según JPMorgan. La economía estadounidense está al borde de la estanflación (inflación + recesión), según los analistas de la banca.

Hoy, 9 de abril, es el día de entrada en vigor de los aranceles decretados por Donald Trump, quien todavía puede reservarse sorpresas. Hay quienes tratan de convencerse de que la situación puede ser efímera: tras el susto que Trump ha dado al resto del mundo, ya pueden abrirse negociaciones en las que algunos países capitularán. Incluso Elon Musk se ha atrevido a sugerido un acuerdo entre Estados Unidos y Europa de aranceles cero que, en la práctica, sería un bloque antichino que nadie supondría en “el hombre del rico del mundo” (condición que nadie ha demostrado, por cierto). Porque la clave del órdago de Trump no está en Europa sino en China.

El proteccionismo ha vuelto porque Trump quiere forzar la mano de Xi Jinping, a cualquier precio. Ayer mismo, amenazó en su red personal con decretar otro 50% adicional contra Pekín si no retira la respuesta equivalente a los aranceles de iniciativa estadounidense. Un delirio.

Estados Unidos acabó el 2024 con un déficit comercial con China de 295.400 millones de dólares, tras haber importado mercancías de ese país por valor de 438.900 millones. Según los números que ha preparado para Trump su asesor el halcón Peter Navarro, China estaría aplicando hasta ahora un arancel efectivo (¿?) del 67%, resultante de una fórmula que divide 205.400 entre 438.900 como podría haber sido cualquier otra.

Con este supuesto, restablecer el equilibrio comercial entre ambos países requeriría gravar en un 34% (la mitad del 67%) las importaciones estadounidenses de mercancías chinas. Y si a esta tasa se añaden el 20% reciente y los aranceles aprobados por Joe Biden, los productos que no estén en la lista de excepciones tributarán aproximadamente un 70% del valor de facturación. Aunque, unilateralmente, Trump concede a China una quita del 50%, de ahí el 34% final. O eso era ayer, que con Trump nunca se sabe.

Pekín lo rechaza categóricamente y responde prometiendo represalias equivalentes. A su vez, Trump amenaza con un 50% adicional si China no retira esas represalias. En cualquier hipótesis, la era en la que unas reglas consensuadas regían el comercio internacional y establecían procedimientos para suavizar litigios, ha colapsado.

Las industrias con cadenas de suministro complejas, que involucran a distintos países (la automoción y la electrónica son dos ejemplos clásicos) serán inevitablemente castigadas por subidas de precio que las represalias sólo pueden agravar. Y el apaciguamiento tampoco sería la solución, porque requeriría una cadena de negociaciones bilaterales en las que cada país se protegería prometiendo comprar más productos estadounidenses o bien abatiendo barreras no arancelarias.

China, Japón y Corea del Sur han amagado con apoyarse mutuamente contra los aranceles de Trump, pero esa solidaridad tiene unos límites: los tres dependen mucho más de sus exportaciones que del consumo interno, lo que les convierte en competidores entre sí más allá de la coyuntura.

Aun admitiendo que los aprendices de brujo de las Big Tech entendieran interesadamente la retórica del candidato Trump, su llegada a la Casa Blanca confirma que la prioridad de este no era el recorte de impuestos ni el final de las regulaciones – que también – defendidos por los republicanos, sino su obsesión con los aranceles, secundada por sus epígonos..

En su primer mandato, Trump ya apuntó maneras al decretar aranceles que su sucesor Biden apenas retocó. Además, hizo patente una premonitoria capacidad para trastornar el comercio mundial, que sería disimulada por los estragos de la pandemia

Es importante saber que las medidas dictadas por Trump desde el Despacho Oval excluyen el intercambio de servicios, precisamente el capítulo en el que Estados Unidos goza de superávit con respecto al resto del mundo. En cambio, las empresas de hardware, que se han aplicado en diversificar su trama de fabricación para distanciarse de China, van a sufrir como mínimo un 25% de aranceles, que trasladarán al cliente final.

HP y Dell son dos casos clarísimos: según un análisis de Morgan Stanley, el recargo en lo costes (sin contar lo que ocurra con la logística) puede costarles todo el beneficio que esperan obtener en 2025. Lo que ha derrumbado su cotización el 27,7% y el 23,2% en los últimos treinta días. La acción de su principal rival en el mercado de PC, Lenovo – también diversificada pero que cotiza en Hong Kong – ha caído un 11,6%, lo que no deja de ser una ventaja competitiva.

Apple es un caso aparte. Su CEO, Tim Cook, se ha esforzado durante años por cultivar las mejores relaciones con China, donde vendió 43 millones de iPhones en 2004 (un 15% de cuota) y donde sigue fabricando el 54% de los móviles que vende en todo el mundo. Se ha calculado que la versión más barata del iPhone 16, que en Estados Unidos se vende a 799 dólares, pasaría a 1.142 dólares. Según un informe de Rosenblatt Securities, el sobreprecio sería del 43% en los iPad y del 39% en los Mac.

Y así, cada uno lleva su cruz a cuestas. En 2024, Estados Unidos compró en el extranjero 521.000 millones de dólares en maquinaria, 478.000 millones en electrónica y 386.000 millones en vehículos. Estas mercancías contienen un alto número de chips cuyas ventas probablemente descenderán si consumidores y empresas se retraen de comprarla, lo que a su vez significaría menos ingresos, menos beneficios y una caída en la cotización.

Los semiconductores han sido excluidos por ahora, aunque Trump ya ha dicho que pueden entrar en una próxima lista, junto con los productos farmacéuticos. Típicamente, los chips se fabrican en Asia e incluso los que se producen en Estados Unidos transitan por distintos países antes de ser ensamblados y reexportados a sus compradores, lo que complica aún mas cualquier fórmula de tributación.

En uno de sus arrebatos de enero, Trump amenazó con imponer aranceles del 25% o más a la importación de chips fabricados en Taiwan, pero rectificó tras obtener el compromiso de inversión adicional de TSMC en Estados Unidos. Una tranquilidad precaria para AMD, Broadcom, Nvidia y Qualcomm, que externalizan con TSMC la fabricación de sus productos.

Incluso las compañías con factorías en Estados Unidos – Intel, Global Foundries, Samsung y TSMC, entre otras – podrían ser gravadas con un 20% a 32% sobre los equipos de fabricación de obleas que adquieren fuera del país.

Ayer, tras la pausa del fin de semana, las bolsas vivieron una zozobra que resulta difícil explicar a la luz de los indicadores macroeconómicos heredados por Trump. Goldman Sachs y JP Morgan vaticina al alimón que las posibilidades de una recesión son del 60%. El dólar ha caído, el dólar ha sufrido una severa caída mientras la Reserva Federal teme rebajar los tipos de interés (como se ha hecho en Europa) por temor a que no sirva para nada.