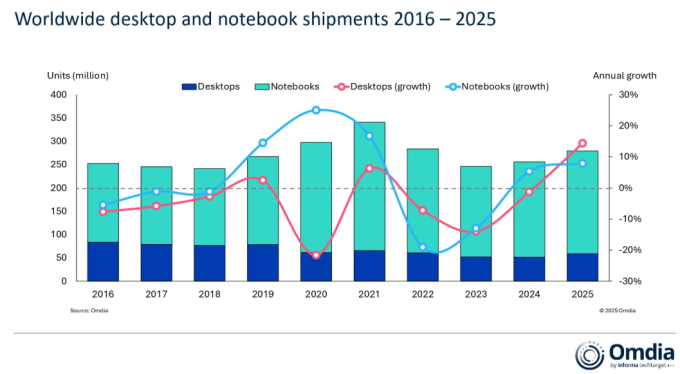

El 2025 ha sido un buen año para los fabricantes de PC: despacharon 279,5 millones de unidades [sobremesa, portátiles y estaciones de trabajo], un meritorio 9,2% de crecimiento interanual. Son cifras de la consultora Omdia, nombre adoptado por la antigua Canalys tras ser adquirida por el grupo Informa. IDC – cuyos análisis son habitualmente recogidos por este blog – eleva la cifra a 284,7 millones, que en su serie estadística equivaldría a un 8,1% de crecimiento. Más que nunca, esto es agua pasada: lo que hoy importa es el imposible ejercicio de predecir si en 2026 el mercado subirá o bajará, disonancia que es consecuencia de la escasez y la carestía de los chips de memoria y otros componentes.

Omdia no ha facilitado un desglose geográfico, pero es notorio que el mercado estadounidense está bajo el impacto de los aranceles a la importación y por una acusada incertidumbre macroeconómica; no hay información comparable sobre Europe, pero esos factores negativos no están pesando en la actitud de los compradores. Al menos así era hasta el mes de noviembre. Asia/ Pacífico aporta buena parte del crecimiento mundial y se espera que así continúe.

En una entrevista que este blog publicará el lunes próximo, afirma Enrique Lores, CEO de HP: “en general, la demanda puede sufrir las consecuencias, porque los precios sin lugar a duda van a subir durante todo el año, puede que más en el segundo semestre que en el primero. Y no se trata exclusivamente de las memorias ni sólo de los PC, sino que en una u otra medida tocará a todo dispositivo que lleve un semiconductor. ¿En cuánto se va a ver afectada la demanda? Todo pronóstico cuantitativo sería aventurado.”

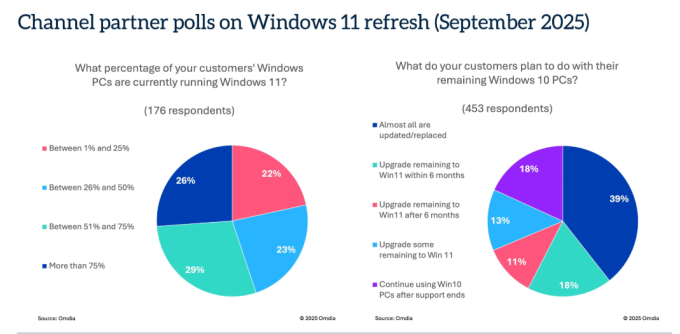

No obstante declararse optimista, Lores ha advertido a los distribuidores de la marca en España que han de estar preparados para una fase de subida de precios e indisponibilidad de modelos de ordenadores . Una encuesta – también de Omdia – hallaba en noviembre que el 57% del canal B2B pronosticaba crecimiento en el nuevo año, proporción que sería lógico suponer que ha bajado desde entonces.

Entre las firmas que analizan regularmente este mercado, la única que se atreve a contrariar el optimismo es la taiwanesa Trendforce, que pronostica una caída del 5,4% en 2026, lo que equivaldría a unos 173 millones de unidades despachadas,

Sin intención de comparar, la peor caída histórica de los PC fue del 11,9% tras la crisis financiera del 2009; tras darse por acabada la pandemia del 2020, el parque instalado quedó distorsionado y muchos optaron por esperar que una renovación de Windows – aún no se hablaba de la IA generativa – cambiaría pronto el sesgo del mercado. Ambos fenómenos iban a conjugarse ahora, lo que explica las expectativas creadas en la industria.

Los fabricantes – y sus canales de distribución – tienen nulo margen para eludir esta circunstancia: sería impensable no trasladar los costes a los precios, Por lo que algunos han insinuado una alteración radical en sus hojas de ruta, “para ajustar las configuraciones a las necesidades reales de los clientes”, cambio que permitiría reducir el impacto del alza de precios.

Y no se trata sólo de ellos. Bajar en 100 millones la dimensión del mercado abriría un boquete en los planes de Microsoft con Windows 11 y crearía un problema muy serio a los suministradores de aplicaciones que han sido pensadas y diseñadas para aprovechar el previsible boom de los llamados AI PC .

A todo esto, el perfil del mercado no se ha modificado en la práctica al cierre de 2025, casi calcado del de 2024. Lenovo sigue ostentando el liderazgo del mercado mundial, con 70,8 millones de unidades, seguida a cinco puntos de distancia (20,6%) por HP: 57,4 millones despachados. Detrás se han colocado Dell (15,0%), Apple (9,9%) y Asus (7,2%) dejando para un largo pelotón de marcas el 22%.

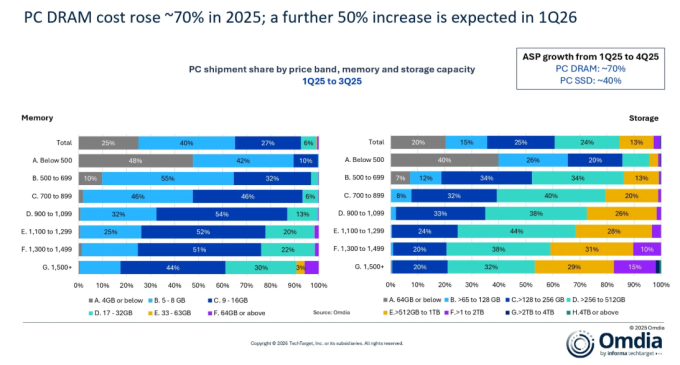

Entre enero y diciembre de 2024, el precio medio de las memorias ha aumentado entre el 40% y el 70% según categorías y usos, forzando a la industria a privilegiar los modelos más caros [de ahí que los crecimientos en valor sean más altos que en volumen, aunque este extremo no puede generalizarse a todas las marcas. ¿Se percibe algún cambio positivo en el suministro de memorias? Más bien lo contrario.

En verdad, la escasez de suministro de memorias se veía venir, porque el trío de fabricantes que controlan más del 90% de la oferta [SK Hynix 34%, Samsung 33% y Micron 26%] optaron por dedicar sus mejores esfuerzos a producir las categorías más rentables, firmar contratos de largo alcance con determinados clientes y, por cierto, a reservar inversiones para la producción de memorias HBM, postergando a 2027 y 2028 la nueva capacidad de producir memorias convencionales DRAM, NAND y SSD. Este negocio ha sido siempre cíclico, oscilando entre fases de euforia y otras de brusca frenada, lo que se conoce como boom-and-bust cycles Esta lógica se ha quebrado con la explosión de demanda creada por los centros de datos de hiperescalares y compañías de IA. Normalizar el ciclo exigiría inversiones que hoy tienen destinos más rentables. No es exagerado decir que lo que solía aceptarse como un ajuste transitorio puede convertirse en riesgo económico duradero.