Visa y Mastercard se han puesto de acuerdo – que ya es noticia – para proponer una solución al litigio que mantienen con la National Retail Federation (NFR), que representa al comercio minorista en Estados Unidos. El asunto se arrastra desde 2005 y ha derivado en un proceso federal en el que se juzga si el concierto entre ambas para fijar los cargos obligatorios por la aceptación de pagos con sus tarjetas de crédito es o no una violación de la legislación antitrust . El tribunal decidirá qué curso dar a la propuesta de reducir la tarifa a razón de un 0,10% anual, pero de momento la NFR la ha calificado como insuficiente. ¿Por qué ocurre ahora, veinte años después de la primera demanda?

Atención: la frase anterior es una “percha” periodística. No se trata aquí de analizar un litigio netamente estadounidense, aunque pueda servir como referente a otros, sino de aprovechar la ocasión para explicar el contexto. Visa y Mastercard intentan encontrar salida a unos problemas que tiene alcance global: están en pleno auge otras fórmulas emergentes, movidas por la tecnología, que amenazan su posición dominante en el mercado de los pagos online.

Es una feliz casualidad que el acuerdo entre Visa y Mastercard haya llegado tras la publicación por el think tank Capgemini Institute de un sabroso estudio titulado World Payments Report 2026 , en el que la consultora refleja las quejas de los comerciantes, revisa las alternativas a los sistemas de pago basados en tarjetas y, lanzado por esa línea, no deja bien parada a la banca tradicional, aunque trata de no herir susceptibilidades.

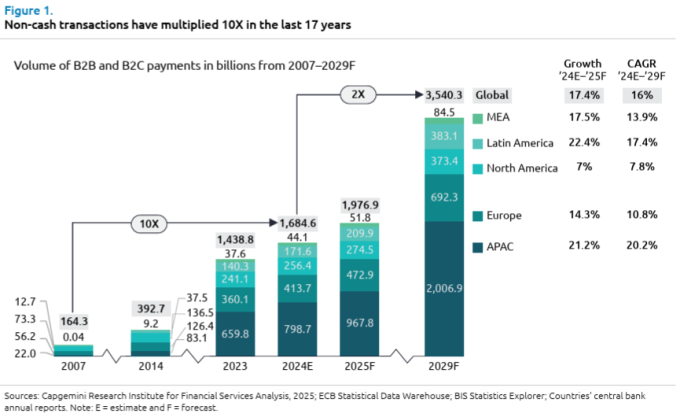

Desde luego, es un asunto de extraordinaria complejidad y el que un litigio haya durado veinte años sin resolverse es suficiente demostración. A medida que las transacciones sin efectivo crecen, los bancos han de hacer frente a mayores desafíos y se están quedando atrás frente a los actores emergentes. Este es uno de los múltiples ejes del informe de Capgemini.

Aunque es cierto que los bancos siguen gozando de la confianza del comercio por su trayectoria y por sus atributos de seguridad, fiabilidad y equipamiento, lo cierto es que, con contadas excepciones, la banca no está sabiendo diversificar su oferta de servicios de valor añadido personalizados ni tampoco aprovechar el potencial de la inteligencia artificial, como sería de esperar.

El informe desglosa varios descriptores de la realidad: 1) el número de transacciones electrónicas se ha multiplicado por más de diez en menos de veinte años; 2) las personas cada vez pagan menos en efectivo y optan por alternativas digitales que, entre 2024 y 2029 van a crecer de media en el mundo a un ritmo interanual del 16; 3) las billeteras digitales y las transferencias de cuenta a cuenta (A2A) están sustituyendo a los pagos con tarjeta; y 4) Asia Pacífico, no Estados Unidos ni Europa, es el espejo en el que mirarse, con un avance espectacular y una cuota de mercado del 20,2% para las alternativas digitales.

Obviamente, tras esta evolución se encuentra el crecimiento del comercio electrónico y, en particular, de su versión móvil, ambos reforzados con la entrada en escena del comercio agéntico, como empieza a llamarse a los procesos de compra gestionados por los agentes de IA omnipresentes.

Más del 90% de las transacciones sin efectivo se realizan en el comercio minorista y en B2C. Hasta 2030, las estimaciones hablan de un crecimiento interanual el comercio electrónico del 8%, superando al pago en tiendas físicas, que debería crecer a la mitad de ese ritmo. En consecuencia, Capgemini dibuja un futuro a corto plazo en el que las tarjetas de crédito como método de pago directo van a disminuir del 20% al 13%, y las de débito y prepago caerían del 12% al 7%. En el comercio minorista físico, las billeteras electrónicas representan ahora el 32% de las compras en tienda, pero en 2030 subirán al 45%. En los últimos cuatro años, los pagos instantáneos y las billeteras de dinero electrónico han pasado de representar el 13% a superar el 25%, esperando alcanzar el 32% para 2029. Las tarjetas, que en 2020 eran el 65% del volumen total de pagos sin pagos no en efectivo, van a decaer hasta el 47%.

Los comercios tienen ante sí grandes desafíos para mantenerse competitivos: disponer de soluciones de pago fluidas, omnicanal e inteligentes. Como destaca Capgemini, en función del tamaño del comercio varían las prioridades: mientras los pequeños y medianos se centran en la fiabilidad operativa, los grandes ponen por delante la personalización impulsada por IA y las experiencias integradas.

En este año, Visa y MasterCard han incorporado la IA con el lanzamiento de sendas plaataformas Intelligent Commerce y Agent Pay, mientras que PayPal encontró en Perplexity su partner para lanzar el comercio automatizado dentro de la búsqueda conversacional – una modalidad a explorar – de modo que el comprador ni siquiera ha de visitar la web del comerciante.

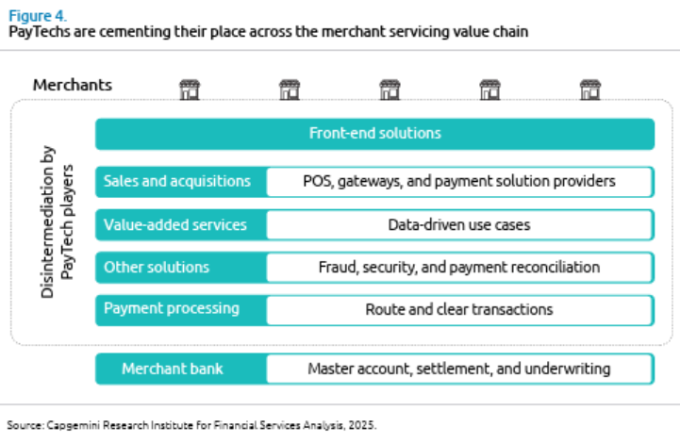

Para dar respuesta a estos retos, los comercios pueden recurrir a dos grandes familias de actores. Por un lado, la banca tradicional, a la que le está costando seguir el ritmo, en gran parte por su deuda tecnológica, el aumento de los riesgos de fraude y unos márgenes muy estrechos. La banca falla, incluso, en aspectos como la verificación de identidad, puesto que no ha sido capaz de integrar completamente en sus flujos de trabajo las herramientas biométricas, de vídeo y de verificación de identidad digital (KYC), lo que deviene en una experiencia fragmentaria , en la que los comercios deben enviar documentos varias veces, lidiar con estándares de verificación inconsistentes y otros engorros.

Por otro lado, aparecen las denominadas PayTechs que ofrecen soluciones integrales y embebidas que van más allá de los pagos, incluyendo cuentas empresariales, préstamos y herramientas operativas. Es decir que los bancos ya no están solos: mientras vivían cómodamente gestionando comisiones por pagos con tarjeta, han ido surgiendo facilitadores de pago modernos (PayFacs) y proveedores de software independientes (ISV), mucho más alineados con el nuevo concepto de plataforma tecnológica integral. Su filosofía es agrupar múltiples servicios, que no se limitan a los pagos, sino que incorporan análisis, financiación y herramientas operativas, en un entorno único y unificado para los comercios.

Si a los bancos no les gusta quedarse atrás, deberán modernizar urgentemente sus plataformas de servicios para comercios, hasta ser capaces de adoptar los pagos en tiempo real y ofrecer servicios de valor añadido con la finalidad de fidelizar a los comercios y ayudarles a generar nuevas fuentes de ingresos, asegura el estudio.

Entre las cuatro grandes prioridades de los directivos de la banca detectadas por Capgemini para los próximos doce a dieciocho meses destacan la creación de una plataforma de servicios fiable; una oferta ampliada con diversidad de instrumentos de pago; las alianzas con terceros (ISV, plataformas y fintech) para entrar en nuevos mercados diversificando el riesgo y desarrollando una oferta de servicios de valor añadido.

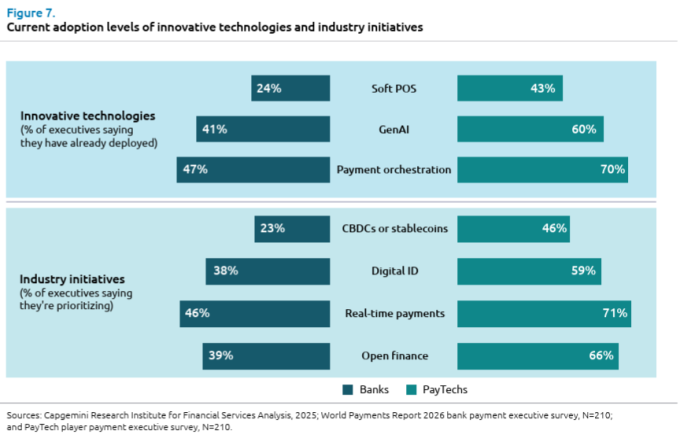

A su favor tienen que el marco regulatorio está favoreciendo la transformación con una perspectiva formada por a) finanzas abiertas, b) pagos en tiempo real, c) identidad digital y d (las célebres CBDC (Central Bank Digital Currency) y monedas estables (traducción plausible del neologismo stablecoins). Todas estas fórmulas podrían inspirarse en las denominadas PayTechs, que están desplegando innovaciones como los sistemas de punto de venta por software (SoftPOS), y los sistemas de punto de venta móviles (mPOS).

Les queda mucho camino por recorrer, pues lo cierto es que únicamente el 24% de los bancos ha implementado soluciones SoftPOS, frente al 43% de las PayTech. También se están quedando atrás en la aplicación de la IA generativa (GenAI) con un 41% de tasa de adopción frente al 60% de los actores emergentes. Incluso en una cuestión tan básica como la orquestación de pagos, la brecha es notable: 47% en los bancos frente al 70% de las PayTech, según el exhaustivo informe de Capgemini.

La distancia entre unos y otros se refleja también en la incorporación de las divisas digitales CBDC y las stablecoins, entendidas como remedos maquilladas de las poco fiables criptomonedas. No es sorpresa que las Pay Tech doblen el porcentaje de su adopción por la banca.

De no sumarse a la corriente – explica Capgemini – los bancos irían camino de sufrir una hemorragia de clientes: nada menos que el 40% de los pequeños y medianos comercios considera la posibilidad de explorar próximamente la manera de operar de alguna PayTech s dentro de un año.

Por consiguiente y para no alargar la crónica en demasía: el panorama que muestra el informe traduce un descontento generalizado del comercio frente a los bancos, algo especialmente acentuado en los pequeños y medianos minoristas, entre los que sólo están satisfechos un 15% y un 22%, mucho menos que el 36% entre el gran comercio. ¿Qué reprochan a la banca? Lentitud, escasa transparencia de sus procesos e interrupciones frecuentes, que Capgemini carga en la cuenta del legacy bancario.

Una cierta (y desigual) esclerosis tecnológica ralentiza su funcionamiento y obstaculiza la verificación del histórico del comercio y el análisis de su modelo de negocio. Las Paytech no tienen ese problema; son ágiles ante los comercios nuevos y más hábiles en la ingesta y procesamiento de datos en tiempo real, con lo que proyectan una exxperiencia mucho más fluida de los clientes. Si un banco tarda hasta siete días en incorporar un comerciante a su cartera, una PayTech puede hacerlo en 60 minutos y a un coste mucho más bajo.

Otro frente en el que los bancos se están quedando atrás es el procesamiento de los pagos, que supuestamente era su ventaja. El problema es más de back-end que de front-end, opinan los autores: el 38% de los pequeños comerciantes, el 47% de los medianos y el 45% de los grandes sufren hasta nueve horas de inactividad al año debido a sistemas de pago poco fiables. Un diagnóstico duro, como se puede apreciar.

La consecuencia es que tan solo el 23% de los comercios declara recibir de sus bancos unos servicios de valor añadido personalizados. Las PayTech ya generan el 19% de sus ingresos a través de estos servicios de valor añadido – frente al 14% de la banca con mucha más solera. En lo que sobresalen los bancos, por razones obvias, es la venta cruzada, que les reporta un 16% de sus ingresos, el doble que a las PayTech que, sin embargo, están reduciendo distancia.

Ante este escenario, Capgemini ofrece una guía basada en cinco pilares si la banca tradicional quiere recuperar su posición en cuanto al servicio que venía restando a los comercios. Desde su óptica, no se trata únicamente de centrarse las áreas donde mejor pueden competir (pagos nacionales en tienda y online, así como pagos transfronterizos).

En una estrategia de servicios al comercio – subraya el informe en el turno de las recomendaciones – es preciso elegir el modelo de negocio más adecuado, ya sea fortaleciendo la inversión para crecer, optar por alianzas o crear una empresa conjunta o, incluso, escindir o discontinuar el negocio, que todo vale. Si la opción es mantenerse, será inevitable desarrollar capacidades digitales sobre la arquitectura de pagos adecuada.

Capgemini recomienda migrar de los sistemas heredados a plataformas modulares que se adapten fácilmente a las necesidades que vayan surgiendo, ofreciendo interfaces intuitivas, autoservicio y paneles de control sencillos. Además, la incorporación de servicios de valor añadido (préstamos, seguros, BNPL, fidelización y análisis…) debería acompañarse de seguridad, cumplimiento normativo y transparencia.

Pese a lo que puede parecer, el informe deja la puerta abierta a una recuperación del estatus de la banda em este negocio. Su gran punto de apoyo son los servicios financieros, en los que siguen contando con el favor del comercio. Un 68% de los minoristas dicen confiar más en la banca que en las Pay Tech, con tres argumentos: su reputación (78%), su cumplimiento normativo y de seguridad (74%) y una mayor percepción de estabilidad (49%).

Moraleja posible: los bancos no deberían dormirse en los laureles y harían bien en aprovechar todo el potencial de datos sobre la clientela en cada etapa del proceso de pagos, aplicando la IA para perfeccionar sus modelos predictivos, detectar patrones emergentes, anticipar necesidades y alertar sobre riesgos en tiempo real. Redondeando la jugada, ellos sabrán como traducir esas lecciones en monetización.

[informe de David Bollero]