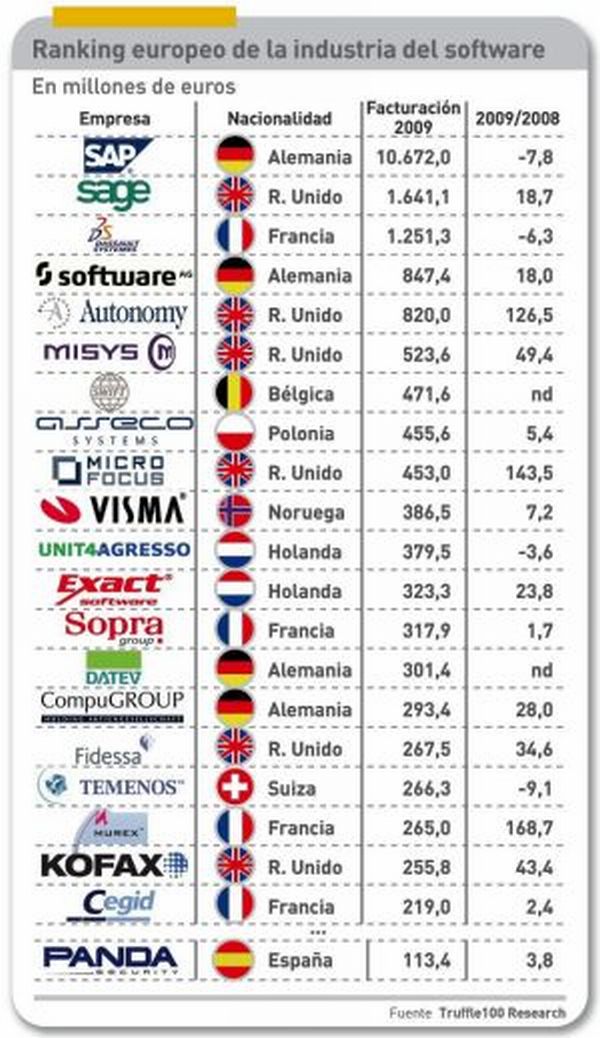

No hay sorpresa alguna en el hecho de que Alemania, Reino Unido y Francia ocupen el podio de la industria europea del software, tanto por el número de empresas representadas en el palmarés (61 sobre 100) como por el volumen de facturación (21.946 millones de euros, el 59% del centenar cuyos datos recoge el ranking Truffle 100). Es una consecuencia directa del tamaño de sus mercados nacionales. Sin embargo, la tabla también revela que países de menor talla, como Holanda, Bélgica o incluso Polonia, ocupan puestos de relieve. España destaca por lo contrario: con apenas una empresa y sólo el 0,3% de la suma de ingresos. Un ejercicio estadístico revelador.

{kind=link}

Pinchar imagen

Otra conclusión rápida es la elevada concentración: el 79% de la facturación procede de las 25 primeras, y sólo tres facturan más de 1.000 millones cada una o, viendo la tabla del revés, el 54% facturan menos de 100 millones. Claro está que las proporciones se distorsionan por la gran diferencia que media entre el líder, SAP (40% del total) y el resto. ¿Cambiaría el panorama si, forzando demasiado las cosas, se aislara a la empresa alemana, que es al mismo tiempo la cuarta en el ranking mundial? No tanto como para modificar la atomización, característica que parece explicarse por dos razones de peso: las diferencias legislativas y lingüisticas, así como el peso de las prácticas empresariales en cada país.

Pero aunque el tamaño importa, no es lo único que importa. Un rasgo que no aparece en la tabla Truffle 100 lo expone otro estudio cualitativo de IDC: “la existencia de una industria de software depende ante todo de la talla del mercado interior, puesto que la escala reduce costes y eleva la capacidad competitiva. Por otro lado, los países con un mercado interno avanzado y abierto son propicios a una economía exportadora y confiere a estas empresas una dimensión global”. IDC subraya que las empresas europeas se han enfocado estratégicamente en las aplicaciones, y en la práctica han desertado de las herramientas de desarrollo, el middleware y el software de infraestructura.

¿Cuáles son, entonces, los dominios en los que destacan las empresas europeas? ERP, SCM y CRM, así como en las aplicaciones verticales. Esta tendencia, que suele justificarse como proximidad al cliente, tiene como consecuencia una escasa relevancia en la escena internacional, estimada en un 20% de la facturación mundial. Las grandes compañías globales tienen su sede en Estados Unidos (64 sobre 100). Microsoft es el líder mundial, y su facturación supera la combinación de IBM y Oracle, segunda y tercera, respectivamente. Sólo SAP se permite codearse con los grandes de este mundo.

En los dos últimos años el número de las no estadounidenses ha pasado de 26 a 36. Japón, contra lo que suele creerse, es la segunda potencia en software, y se hace notar que el crecimiento más rápido corresponde a los “campeones nacionales” de países como China, Rusia, Brasil y Corea del Sur. Puede que a pocos les suene el nombre de la brasileña Totvs, pero es la primera sudamericana, con presencia en más de veinte países.

Volviendo al ranking europeo Truffle 100, se elabora anualmente y con lamentable retraso: acaban de publicarse los datos de 2009 . A pesar de los pesares de la crisis, no ha sido un mal año para esta industria, si se considera que las 100 de la lista cerraron el ejercicio con 27.000 millones de ingresos, el 8,4% más que en 2008 pero lejos del 16% de 2007, que parece tan lejano. No obstante, los beneficios se mantuvieron casi planos en 3.700 millones. El tamaño también importa a la hora de medir la rentabilidad, ya que las tres primeras – con la mitad de los ingresos – se llevaron el 58% de las ganancias. Que, por cierto, se reparten mejor cada año que pasa: en 2007, las Top 3 (las mismas de ahora) se adjudicaban el 73% de los beneficios.

Las compañías del Truffle 100 empleaban a 54.180 personas a finales de 2009, con un incremento interanual del 4% que desluce al lado del 25% entre 2007 y 2008. En fin, se echa en falta una estimación, siquiera somera, del impacto que ha tenido la recesión en 2010, así como la influencia de la modalidad de software como servicio, que sería esencial para el análisis. Un ranking que llega tarde, corre el riesgo de perder representatividad.

Se impone un último comentario sobre la solitaria presencia de la empresa española Panda Security, obtenida gracias a la implantación internacional. Su facturación de 114 millones de euros (+ 4,5%) la sitúa en un meritorio escalón 45º, si bien retrocede seis puestos sobre el ranking precedente y nueve sobre el de 2007. De la centena se ha caído Meta4, que en 2008 ocupara el puesto 79º.