Estadísticas

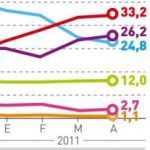

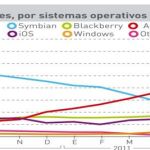

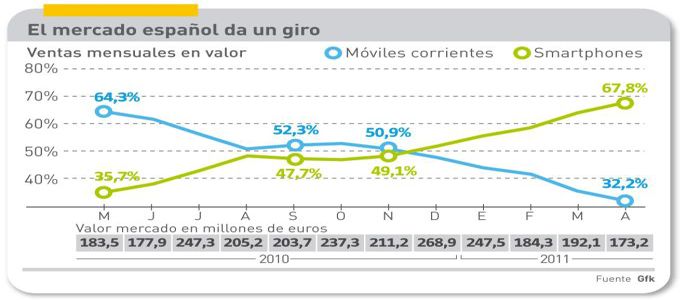

Mercado español de smartphones (1)

La peculiar dinámica del mercado español no se explica sólo por la crisis, ni se resume en ese porcentaje. Los smartphones ganan constantemente terreno sobre los prosaicos teléfonos móviles que sólo sirven para hablar e intercambiar mensajes de texto, qué anacronismo. En concreto, las ventas de smartphones han crecido un 61% en España, acolchando así la caída de los demás. Hace un año, representaban el 14,8% de las unidades vendidas y el 33,6% de su valor total, pero el pasado abril ya eran el 30,4% de las unidades y el 67,8% del valor. Un corolario plausible: sin la aportación de los smartphones, la industria y los operadores no tendrían la dimensión que tienen. La clave del fenómeno está en que la categoría más dinámica, los smartphones avanza escindiéndose en una gama de altas prestaciones y otra que baja el listón para ponerse al alcance de más bolsillos, los llamados feature phones. Esto explica que, en un mercado recesivo, aquellos duplicaran su participación tanto en volumen como en valor. Pero no a todas las marcas les va igual en el reparto, y esto responde a un sinfín de razones de las que el consumidor no es consciente. ¿Cómo se manifiestan estas tendencias en el mercado español? Una manera de medirlo son las ventas de smartphones según los datos de GfK, que en abril de 2010 sumaban 250.000 unidades y, tras alcanzar en diciembre el cénit con 443.000, han bajado y vuelto a subir en los primeros meses de 2011: 372.000 en abril, un incremento del 48% anual. Un total de 4,2 millones de unidades en doce meses (351.000 de media mensual).

Mercado mundial de servidores (2)

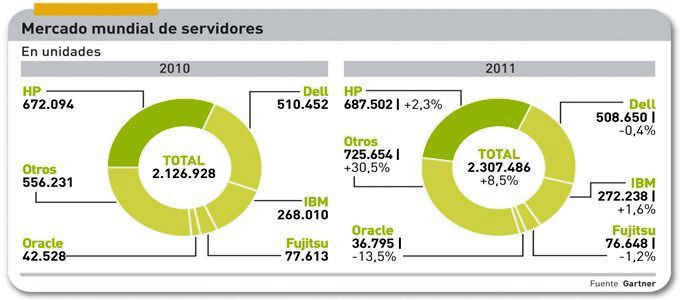

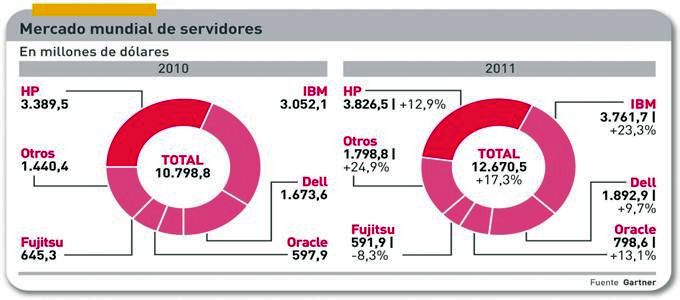

Todas las regiones registraron crecimiento tanto en unidades como en valor, excepto Japón, cuya economía ha sido perturbada por el seísmo de Tohoku y sus consecuencias. Pero el análisis sitúa la tasa más alta en Europa Oriental, con un 36% en valor y un 21,1% en unidades. Asimismo, todas las categoría crecieron, desde los commoditizados servidores x86 (17,5% en valor, gracias a una subida del precio medio) hasta los mainframes (un llamativo 19% en valor); Jeff Hewitt, responsable del estudio, subraya que el segmento Unix con arquitectura RISC/Itanium “finalmente ha salido del bache, creciendo un 5,2% en unidades despachadas y un 20,7% en ingresos”. En principio, es una indicación de que la demanda de servidores de gama media ha entrado finalmente en un “ciclo de refresco”, después de haber sido duramente afectada en 2009 y 2010. El mercado de servidores blade ha sido el más vigoroso, con un crecimiento que duplica la ratio del mercado total, aparentemente relacionado con el auge de la virtualización. Después de varios años de inmutable consolidación (los tres primeros aportan el 80% de los ingresos), la entrada de Cisco ha contribuído a mover un poco el segmento: en menos de dos años, su familia UCS ha conquistado el 9,4% de la categoría blade, desplazando del segundo puesto a Dell (8,4%). El mercado español es un caso aparte. El estudio que elabora periódicamente IDC muestra una severa caída secuencial sobre el cuarto de 2010.

Mercado mundial de servidores (1)

No ha de haber muchos mercados, o segmentos de mercado, que puedan presumir de cerrar el primer trimestre de este año con un crecimiento de facturación del 17,3%. Tan grande mérito corresponde a las ventas globales de servidores, según las cifras recopiladas por Gartner: 12.670 millones de dólares. Y no es una excepción coyuntural, sino una tendencia que ya suma cinco trimestres consecutivos, a ritmo ascendente. La segunda sorpresa es que el crecimiento en unidades sólo ha sido la mitad de ese porcentaje: 8,5%. Un año antes, la proporción era del 6% en valor y del 23% en unidades. ¡Por fin! unas gotas de optimismo en un mar de dudas acerca de las inversiones en TI. Todas las regiones registraron crecimiento tanto en unidades como en valor, excepto Japón, cuya economía ha sido perturbada por el seísmo de Tohoku y sus consecuencias. Pero el análisis sitúa la tasa más alta en Europa Oriental, con un 36% en valor y un 21,1% en unidades. Asimismo, todas las categoría crecieron, desde los commoditizados servidores x86 (17,5% en valor, gracias a una subida del precio medio) hasta los mainframes (un llamativo 19% en valor); Jeff Hewitt, responsable del estudio, subraya que el segmento Unix con arquitectura RISC/Itanium “finalmente ha salido del bache, creciendo un 5,2% en unidades despachadas y un 20,7% en ingresos”.

En el ranking de vendedores, HP sigue ocupando la primera plaza, con una cuota del 30,2% y un crecimiento del 12,9% impulsado por las ventas de servidores ProLiant (x86) e Integrity (Itanium). Pero ahí viene IBM, que se ha colocado a sólo cinco décimas del líder, en virtud de un ritmo de crecimiento del 23,3% comparado con el primer trimestre de 2010. Según los analistas de Gartner, la línea Power “ha mejorado sus ventas, mientras que la demanda de los sistemas z y x ha mostrado gran firmeza”. Dell mantiene la tercera posición, con una cuota del 14,9%, lo que parece indicar que la demanda se ha extendido a las medianas empresas, clientes típicos de esta marca.

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons