Estadísticas

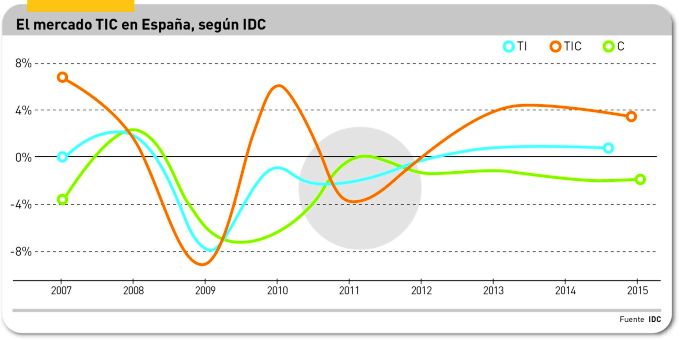

Mercado TIC en España

A estas alturas, la cifra no puede ser definitiva, pero marca una tendencia contundente: según la estimación de IDC, el mercado español de tecnologías de la información (TI) habría cerrado 2011 con una caída del 3,5%, reventando el pronóstico que hace doce meses preveía estancamiento. Sobre los 20.600 millones de euros de facturación, vuelve a flotar la hipótesis de “un imperceptible crecimiento del 0,17% en 2012”. Hay que cruzar los dedos, porque el analista jefe de IDC en España, Rafael Achaerandio, remacha que “no cabe duda de que el sector está muy afectado por la situación económica, especialmente en los segmentos tecnológicos con mayor madurez, tradicionalmente pro-cíclicos”. El desglose por segmentos confirma este juicio, que cualquiera en el sector conoce empíricamente. Los servicios (10.142 millones de euros, el 49% de la facturación total del sector) acabaron el año con un exiguo crecimiento de dos décimas, que podría subir hasta el 1,8% en 2012. Se esperaba más, a tenor del comportamiento del primer semestre. El segmento del software (14%, con menos de 2.900 millones de euros de facturación) cayó seis décimas en 2011 y, en el mejor de los casos, se contempla un aumento del 1% este año. En cuanto al hardware, tras años de pérdida de peso relativo, ha descendido nada menos que un 9% el año pasado, hasta 7.573 millones de euros, y debería decrecer otro 2,4% en 2012. Si al mercado de las TI se añaden los servicios de telecomunicaciones (24.295 millones de euros), el agregado TIC alcanza un total de 44.912 millones en 2011, con un descenso del 1,5%. IDC pronostica un retroceso del 0,4%. Y estos, gracias a que los servicios de datos aportaron dos décimas de crecimiento el año pasado, recaerán casi un punto en 2012. De modo que no será hasta 2014 cuando el mercado, en sus dos acepciones principales, recuperará el nivel anterior a la crisis.

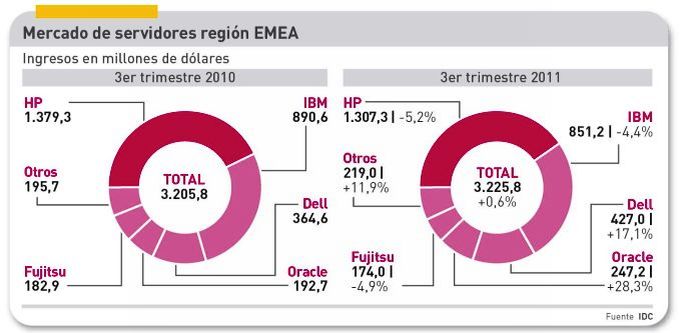

Mercado de servidores región EMEA

La euforia de los actores del mercado de servidores en Europa se ha frenado durante el tercer trimestre, normalmente flojo: el retroceso ha sido del 1,4%. IDC estima que en la región EMEA el crecimiento ha sido raquítico, de sólo el 0,6% en valor, o negativo: -1,0% en unidades (546.883 unidades). Ambas curvas difieren mucho del crecimiento del 4,2% y del 8,7 respectivamente, registrado en el mercado mundial. No hay motivos para alarmarse: ha sido el mejor tercer trimestre en bastante tiempo, y con estas cifras el mercado vuelve a los niveles anteriores al estallido de la crisis en 2008. Conviene retener otro detalle: el precio medio de venta en Europa, medido en euros, se ha estancado. Hay sólo ligeras variaciones entre las cifras publicadas por IDC y Gartner, lo que puede considerarse como una confirmación. En el análisis por plataformas, los servidores x86 acumulan el 98,3% de las unidades despachadas y el 73% del valor. Windows Server es el sistema operativo dominante, representando el 53,5% del total del mercado. “Después de dos años de crecimiento firme en los ingresos, el mercado mundial de servidores ha comenzado su desaceleración en el tercer trimestre, debido a las condiciones macroeconómicas – explica Beatriz Valle, analista de IDC EMEA – lo que significa que la demanda de varias categorías tiende a estabilizarse”. Por otro lado, los mercados asiáticos crecen con fuerza, mientras los de Europa, Norteamérica y América Latina crecen menos de lo habitual.

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons