Tras la salida en 2019 de Thierry Breton, entonces PDG (president-directeur general) de Atos, para convertirse en comisario europeo, sus sucesores al frente de la compañía han pasado de controversia en controversia: cuatro equipos directivos han intentado liberar a Atos de los problemas heredados de las adquisiciones en serie de Breton. O eso han dicho, para exculparse de sus fallos de gestión. Es innegable que fue Breton – ex presidente de France Télecom y ex ministro de Economía – quien, por agregación, transformó una empresa orgullosamente francesa en una potencia mundial de las TI. La idea más brillante de sus sucesores fue escindir Atos en dos y así estalló una crisis existencial.

Puestos a identificar un momento crítico en la trayectoria de Atos, puede que el más relevante fuera la decisión de dividir la compañía entre sus negocios de bajo crecimiento, a este efecto bautizados como Tech Foundations, y otro acelerado, que pasaría a ser conocido como Eviden. La primera con una valoración negativa implícita de la cotización, con el agravante de diluir 900 millones de euros con el fin de equilibrar la estructura de capital de la segunda.

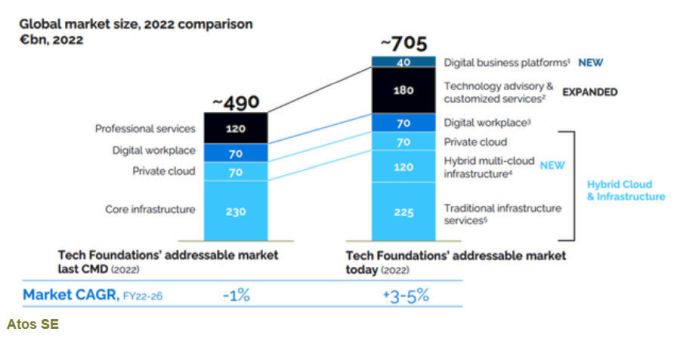

Según la propuesta, Atos confiará a Tech Foundations sus actividades legacy en servicios TI, que forman parte de un valor hipotético global de 705.000 millones de euros, un sensible aumento sobre los 490.000 millones que había calculado un año antes. Y según sus previsiones, deberían crecer un 3,5% anual hasta 2026. El desglose puede entenderse, con voluntad, como un catálogo de deseos: nube híbrida e infraestructura (415.000 millones, +3,5%), consultoría tecnológica y servicios personalizados (180.000 millones, +5,7%], además de una categoría nombrada como digital business platform, que pasaría por un estancamiento hasta retomar el hilo en 2026.

El plan de escisión, concebido por el entonces presidente Bertrand Meunier y aprobado por el consejo, duró poco tiempo, el suficiente para que Meunier desvelara lo que había callado hasta entonces, su intención de revender Tech Foundations al empresario Daniel Kretinsky por la modesta suma de 104 millones de euros, a los que añadir un pasivo de 1.900 millones que EP Equity Investment, vehículo financiero del comprador, asumiría como propio. En paralelo, tratando de tranquilizar a sus críticos, Kretinsky se comprometía a aportar 217 millones de euros al aumento de capital de Eviden, con lo que obtenía un 7,5% de esta sociedad. Añadió con ello otra reticencia de los accionistas y la opinión pública.

Los accionistas minoritarios, que representan un 57% del capital, han objetado amargamente la sospechosa discreción acerca de una venta que, al parecer, ya estaba pactada cuando el consejo autorizó la partición. Estas críticas tienen dos fundamentos; uno de ellos por la transacción en sí misma, el otro nacen del nacionalista. El comprador in pectore es un empresario checo enriquecido en la industria del carbón en su país, que ha dedicado buena parte de su fortuna a invertirla en Francia: medios de comunicación, energía, cadenas de tiendas, la red de supermercados Casino y de postre, se engolosina con el control de la segunda empresa informática francesa (la primera es Capgemini), presente en unos 70 países.

Se atribuye a Kretinsky la frecuentación del presidente Emmanuel Macron, runrún que explica una razón más para que el gobierno galo se aferre al silencio sobre la operación en marcha, aunque no sabe a qué ritmo. No obstante, el Eliseo sigue con mucha atención el dossier, por una simple razón: Atos gestiona contratos clave con las fuerzas armadas y la empresa eléctrica EDF (estatal). Por otra parte, gracias a sus superordenadores, es uno de los proveedores de la fuerza de disuasión nuclear del país.

Los partidarios de la escisión no han encontrado la manera de edulcorar el desembarco de Kretinsky. Hasta que Meunier dejó de resistirse y el consejo encumbró a Jean-Pierre Mustier, curtido financiero que fuera CEO del banco italiano Unicredit. De su habilidad y su agenda de inversores se espera que modifique la solución ideada por su predecesor. Es importante retener que Mustier ha pasado de la noche a la mañana de ser el primer directivo de una empresa cuya acción ha caído un 90% en los tres últimos años y casi un 40% del pasado enero.

La primera misión de Mustier está clarísima: encontrar dinero fresco que evite el contagio a los negocios de Eviden, de la que será accionista de control. La empresa, apenas desgajada, ha nacido con una deuda de 2.300 millones de euros. Cree tener suficiente liquidez para atravesar 2024, pero 2025 no está ni mucho menos resuelto.

El problema es que Tech Foundations nacerían de una misma placenta cuyo estado posparto nadie se atreve a diagnosticar. El estado francés no se ha opuesto a la operación con Kretinsky, pero se resiste a participar de un consorcio con inversores menores. En la Asamblea Nacional se han elevado voces en favor de una nacionalización parcial. Partidarios de esta fórmula reconocen que sólo podría ser transitoria, sin la menor garantía de salir de ella con la cabeza alta.

Ha habido otros interesados en los últimos años, pero parecen haber perdido esa voluntad. Airbus fue uno de esos candidatos cuyo perfil no encajaba con los planes de nadie. Más claro era el eventual encaje de Thales, gracias a su compenetración con los recursos de ciberseguridad de Atos. Aparentemente, esos interesados no volverán a sentarse a la mesa. Si llegara el caso de un fracaso en otras negociaciones, el estado tendría forma de convencerlos de preservar la confianza en estos proveedores no franceses pero conscientes de la importancia militar de Atos.

Por su parte, está decidido que Evidian – con o sin advenedizos – jugará un papel relevante en la ciberseguridad francesa. El problema que arrastra Atos – Kretinsky está dispuesto a absorber y luego desguazar – es el negocio de outsourcing, que responde a la definición de legacy.

Mientras tanto, los empleados de Atos, dondequiera que les toque caer al final de las conversaciones, siguen trabajando como si no sobraran causas para sentirse desmotivados. Una buena noticia es la adjudicación – junto con un socio alemán – del superordenador Jupiter, el mas potente de Europa, cuyo precio es de 500 millones de euros.