El rumor de origen dudoso acerca de una próxima oferta de compra de American Tower sobre Cellnex ha centrado los comentarios en la vertiente bursátil de la cuestión, dejando de lado un necesario análisis del negocio de infraestructuras del que forman parte. La cháchara paleta sobre la supuesta españolidad de Cellnex ha agravado las cosas: porque el único accionista español relevante es Criteria, con el 4,8% de un capital muy fragmentado. Diversos fondos internacionales sumarían al menos otro 40%. Tanto ruido ha conseguido lo que tal vez buscaba: Cellnex ha vuelto a destacar en el Ibex 35, tras el batacazo que siguió al anuncio de lapartida de Tobías Martínez, su consejero delegado histórico.

Tobías Martínez

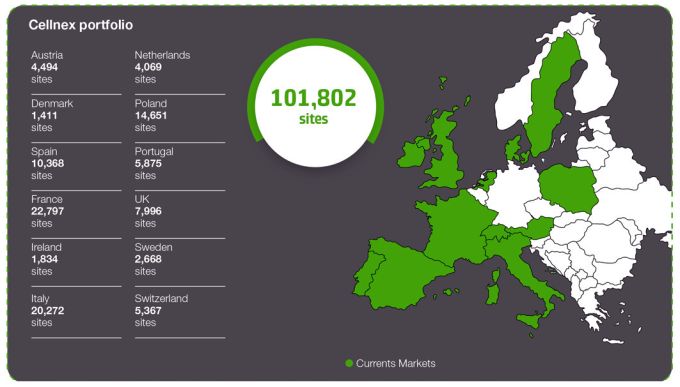

Se marchará en junio, coincidiendo con la próxima junta general. Martínez ha sido el artífice del desarrollo de la compañía durante dos décadas. Cuando la firma era Abertis, gestionó con mano izquierda el desembarco de la familia Benetton y pilotó la salida a bolsa, antes de emprender una impresionante carrera de adquisiciones. En 2014, Cellnex controlaba 7.000 emplazamientos, todos en España; a finales de 2021 ya eran 101.802 [un 1.400% de aumento en ocho años] y falta añadir a la cuenta otra compra pendiente de autorización.

En apariencia, el modelo de negocio de estas compañías es fácil de describir: operan torres de comunicaciones móviles que han adquirido a operadores que de tal modo se transforman de propietarios en inquilinos, un movimiento clásico de externalización, con matices. Pueden acoger a terceros operadores o prestar otros servicios en la misma infraestructura. Se da por supuesto que su gestión de los activos será más eficiente que la anterior del operador y también se supone que este logrará mejorar su situación financiera liberando recursos para dedicar a otros fines en principio más rentables.

Aparte de su importancia financiera, la segregación de infraestructuras fue uno de los artefactos que los operadores móviles idearon años atrás al ver bloqueadas sistemáticamente sus iniciativas de consolidación. En una primera fase, lo hicieron mediante la creación de filiales especializadas (Telxius, de Telefónica, Vantage de Vodafone y Totem de Orange) que han corrido diferente suerte.

En el caso del incumbente español, produjo una segunda transacción en 2021 por la que Telxius – entonces propiedad exclusiva de Telefónica – vendió sus torres europeas a American Tower a cambio de 7.700 millones, descartando el interés manifestado por Cellnex. Desde entonces Telxius ha continuado su actividad, ahora volcada en los cables submarinos.

Vodafone, por su parte, sacó a bolsa su filial Vantage, mientras que la nueva CEO de Orange todavía no ha decidido qué hacer con Totem.

El crecimiento de Cellnex se ha visto favorecido por el bajo coste del dinero: sin dura era un buen plan endeudarse al 1,5% para comprar activos cuyo rendimiento sería del 4% en contratos a largo plazo. Si en este momento se tratara de refinanciar la deuda, los intereses subirían, pero no es el caso de Cellnex.

En noviembre, Cellnex acumulaba una deuda financiera de 16.600 millones de euros más otros pasivos por 2.700 millones, cuantías que se quedan en una deuda neta de 14.100 millones una vez se ha descontado el saldo actual de tesorería. Un 86% de la deuda viva consiste en bonos no exigibles a corto plazo. En el capítulo de ingresos, en nueve meses del año fiscal 2022 ascendieron a 2.572 millones de euros (un 46% de incremento interanual), con un beneficio operativo de 137 millones.

La inesperada decisión de Tobías Martínez probablemente toma en cuenta estos factores, pero su gestión es claramente defendible. En su comunicado explica así la decisión de abandonar: “el actual contexto económico y financiero es diferente de aquel en el que pudimos desarrollar el proyecto industrial de la compañía durante los últimos ocho años, por lo que requiere que la compañía abra un nuevo capítulo de su historia”.

Otra forma de decirlo es que Cellnex no podría mantener su ritmo de expansión bajo las nuevas condiciones del mercado de capitales y es consciente de que le esperan actitudes más vigilantes de las autoridades reguladoras. Le quedan por explotar otros mercados – redes privadas, densificación del edge computing, conectividad para ciertos verticales – en los que su posición no podría ser cuestionada. Para esto se ha rodeado de aliados como Nokia y Ferrovial, pero el modelo fundamental no cambiaría por ello.

Significativamente, en julio Cellnex se retiró a último momento de la puja por adjudicarse las torres de Deutsche Telekom, que finalmente fueron adjudicadas al fondo Brookfield Asset Management. Esta firma aparece como una de las interesadas en presentar una oferta de compra por Cellnex, aparentemente asociado a American Tower. El mismo medio que lanzó el rumor, sugiere que los accionistas actuales estarían dispuestos a aceptar entre 45 y 50 euros por acción [ayer cotizaba en 36 euros]

En Europa, pese al barrido de Cellnex, quedar activos susceptibles de compra: en los planes que legará Martínez a su sucesor se contemplaba adquirir otras 20.000. Por otra parte en Estados Unidos conviven tres ´torreras`- American Tower, Crown Castle y SBA – a las que el mercado nacional empieza a quedarles estrecho. Excluyendo una concentración entre ellas, American Tower ha puesto sus ojos en Europa y la adquisición de las torres de Telxius va en esa dirección.

Hay que recordar que el rumor de OPA ha sido recibido con escepticismo. El analista Eric Luebchow, de Wells Fargo, escribe en una nota a sus clientes: “no estoy convencido de que la adquisición de una cartera altamente apalancada y con un bajo crecimiento orgánico fuera un movimiento correcto para American Tower. En términos parecidos se ha pronunciado su colega Akhil Dattani, de JP Morgan.

American Tower ha guardado silencio, como era previsible, pero en una reunión reciente con analistas habría dicho no estar interesada en acuerdos que involucren grandes plataformas. Su estrategia financiera aspira a reducir el apalancamiento, de lo que se desprendería que abordar otra compra en Europa plantearía contradicciones.