Estados Unidos y China se llevan la palma por la cantidad de patentes sobre tecnologías cuánticas: provocan envidia y emulación a partes iguales, lo que da como resultado la proliferación de estrategias nacionales de todo tamaño y condición. A esta primera conclusión llega el exhaustivo estudio publicado por la OCDE (Organización para la Cooperación y el Desarrollo Económico) y la Oficina Europea de Patentes (EPO) que analiza el ecosistema cuántico a escala mundial Una segunda constatación: las grandes tecnológicas generalistas tienen mucho más peso que las empresas jóvenes especializadas, pero ambas categorías comparten un problema: cómo dar el salto de la investigación a la comercialización.

Conviene abordar estas imprescindibles conclusiones – con respaldo institucional – para no caer en la impaciencia mediática de quienes presentan “la cuántica” (así la llaman) con una madurez que tardará en ha alcanzado. A pesar de que de año en año se pisa el acelerador, es evidente que el ecosistema cuántico en su conjunto está en una fase precomercial. Entre los obstáculos que ralentizan la transición, destacan su relevancia limitada, la incompatibilidad con la computación clásica, el coste y el tiempo de adquisición de conocimientos y la capacidad insuficiente de las computadoras cuánticas, extrañamente fotogénicas pero que no alcanzan los qubits para acreditar mayoría de edad.

Entrando en materia, el informe certifica que la criptografía sigue siendo la mayor protagonista de los avances desarrollados hasta la fecha, que no sólo se traducen en patentes sino también en una primera generación de productos en el mercado.

Dicho esto, el documento se articula en cuatro grandes áreas de estas tecnologías. La primera de ellas, la comunicación cuántica, está muy enfocada a aplicaciones de seguridad, más concretamente a la distribución de claves cuánticas (QKD) y los protocolos criptográficos . La segunda es la computación cuántica, que ni siquiera con la llegada de los aceleradores de inteligencia artificial y los superordenadores modernos ha perdido brío: en este momento, romper el cifrado RSA-2048, utilizado por instituciones financieras y gobiernos, sigue estando muy lejos del alcance tanto de las máquinas convencionales más potentes e incluso de los dispositivos cuánticos de escala intermedia (NISQ) actuales.

Quizá para 2040 existan ordenadores cuánticos con alrededor de un millón de qubits físicos y, combinados con una corrección de errores eficaz, podrán romper el cifrado RSA-2048 en menos de una semana. En la computación cuántica se encuadra también la tercera área analizada, la simulación, aún con limitaciones como la ingente cantidad de mediciones repetidas que requiere (con el “ruido” consiguiente). De hecho, en materia de dinámica de fluidos, los problemas de optimización y simulaciones de ingeniería tradicionales, y las computadoras clásicas ofrecen rendimiento, fiabilidad y rentabilidad superiores a las máquinas cuánticas.

La cuarta área viene de la mano de la detección, con magnetómetros cuánticos capaces de detectar campos magnéticos miles de millones de veces más débiles que el de la Tierra. O los relojes atómicos cuánticos, tan precisos que solo perderían un segundo en 30.000 millones de años. Con todo, para la mayoría de las aplicaciones de detección cotidianas (monitorización de temperaturas en edificios, medición de velocidad en vehículos o detección del movimiento en teléfonos inteligentes), los sensores clásicos serán por bastante tiempo más prácticos, robustos y rentables que sus homólogos cuánticos.

Con estas bases, el informe cuantifica el registro de patentes cuánticas, señalando cómo se ha multiplicado por siete en las dos últimas décadas, especialmente desde 2014 y superando con creces a otras tecnologías. La comunicación cuántica destaca sobre las otras áreas, con QKD a la cabeza, si bien la computación es la que ha disfrutado de un crecimiento más explosivo apoyándose para ello en la simulación. Es innegable que la computación cuántica ha mostrado en los últimos años el crecimiento más dinámico, expandiéndose casi veinte veces desde 2014, en comparación con un incremento del 50 % en la detección.

Resulta llamativo cómo dos tercios de las patentes de propiedad intelectual (IPF) cuántica tienen carácter nacional, con China sobresaliendo sobre el resto con sólo 947 patentes internacionales de un total que supera las 16.000. Sin embargo, rastrear las patentes internacionales resulta interesante porque, por lo general, sugieren que tienen un valor estratégico. Estados Unidos es la principal fuente y receptor de conocimiento cuántico (3.330), seguido de Japón (1.519); mientras que China y Corea emergen como receptores netos. En Europa, a través del Convenio sobre la Patente Europea (CPE) se alcanzan colectivamente las 2.690.

En cuanto a la colaboración internacional, podría decirse que Estados Unidos es el centro neurálgico, representando de media cerca del 40% de sus cosolicitudes internacionales, con socios muy destacados como Reino Unido (237), Alemania (195) y China (118). En estas colaboraciones bilaterales, Estados Unidos retiene el cetro con socios destacados como el Reino Unido (60%), Alemania (88%) y China (48%). Por su parte, los países europeos miembros de la OEP representan hasta el 60% de todas las colaboraciones estadounidenses. Llama la atención que la colaboración dentro de Europa sea comparativamente… limitada.

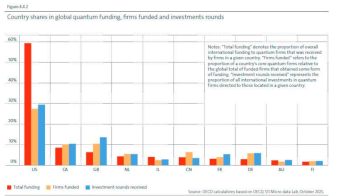

Naturalmente, la financiación es un punto crítico. Tras alcanzar su pico en 2021, se ha estancado en volúmenes de inversión antes de una recuperación parcial en 2024. Cerca del 60% de la financiación cuántica se destinó a empresas con sede en Estados Unidos, mientras que los inversores de este país representaron el 52% de la inversión global en empresas cuánticas entre 2016-2024 (actualmente cerca de un 45%). En Europa, los países más fuertes en materia de inversión son Francia, Alemania, Países Bajos y Reino Unido. Es disculpable que, en materia tan delicada, los autores no ofrezcan cifras y se conformen con los porcentajes.

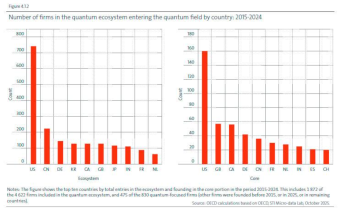

Lentamente empieza a asomar un tejido empresarial interesado en las tecnologías cuántica: representa, aproximadamente el 80% de las patentes internacionales y se ha disparado en la última década con el foco puesto en la comercialización. La contrapartida es un descenso de las universidades y particulares, que años atrás en la primera década de los 2000 representaban entre el 40% y el 45& de las solicitudes internacionales.

Sin embargo, es importante resaltar que el 80% del párrafo anterior es acaparado por grandes empresas cuyo sector principal de actividad se encuentra fuera de la cuántica, con lo que empieza a hablarse con propiedad de “ecosistema cuántico” que genera la mayoría de las patentes y empleos relacionados con este campo. Con todo, el número de nuevas empresas aumentó sustancialmente desde 2013, habiendo alcanzado un pico en 2021 con cerca de 400 organizaciones, volcando más esfuerzos en comunicación cuántica que en las demás áreas. Estados Unidos, China, Alemania, Corea, Canadá y Reino Unido son los dominantes.

Las adquisiciones de empresas cuánticas no han sido muy numerosas en términos absolutos, si bien representan cerca del 5% del total de empresas, la mayor parte con sede en Estados Unidos. Entre 2016 y 2024, el 38% de las fusiones y adquisiciones correspondieron a empresas estadounidenses, con 17 operaciones transfronterizas en las que participaron empresas de Finlandia, Corea y Suecia.

IBM, Fujitsu, Intel, Microsoft, Google y Huawei son los grandes destacados en computación y comunicación cuánticas; mientras que Seiko, Honeywell y (algo menos) Lockheed Martin y Bosch están entre las pocas centradas en el área de detección.

Aunque por su trayectoria pudiera pensarse en IBM como el líder (es el nexo de colaboraciones internacionales de Estados Unidos, la corporación que abandera la carrera en comunicación cuántica es LG Electronics, con más de 400 patentes internacionales. Otros actores importantes son la propia IBM, Toshiba, Intel y Google, junto a las asiáticas Huawei, NEC y Samsung.

En cuanto al ámbito universitario, la gran referencia en innovación cuántica es el Instituto Tecnológico de Massachusetts (MIT), seguido por Harvard, la Universidad de Michigan y la Universidad de California. Entre las asiáticas, sobresalen el KAIST (Korea Advanced Institute of Science and Technology) y la universidad de Tokio. En Europa, destacan dos universidades, la Tecnológica de Delft (Países Bajos) y la de Oxford (Reino Unido).

El estudio no omite mencionar un asunto con influencia decisiva sobre el futuro de este ecosistema, la dependencia de ciertas materias primas es un condicionante, Merecen especial atención los diamantes industriales, el óxido de aluminio y las sales oxometálicas. China vuelve a ser la llave para decenas de economías con fuerte dependencia de sus cadenas de suministro, con los convertidores estáticos como elemento destacado. En líneas generales las dependencias de insumos estratégicos ha aumentado en los últimos años.

Por otro lado, el informe dedica espacio al papel gubernamental, que ha pasado de un apoyo inicial a la I+D (sobre todo en Defensa) a poner énfasis en las ayudas a la comercialización, las aplicaciones y el despliegue industrial, lo que refleja que la orientación empieza a buscar espacios de mercado.

Los fondos NextGenerationEU y el Mecanismo de Recuperación y Resiliencia han ayudado a formalizar estrategias cuánticas en muchos países. De hecho, más de 18 países que miembros de la OCDE han implementado iniciativas de este tipo. Es preciso añadir que determinar los compromisos económicos de los gobiernos no es tarea fácil. Si bien el informe estima que desde 2013 a julio de 2025 se habían comprometido en todo el mundo 55.700 millones de dólares para la ciencia y la tecnología cuánticas. La financiación estatal ha aumentado, con un crecimiento del 20% en los últimos años, con alguna distorsión: en 2024, año importante a los efectos del estudio, la inversión gubernamental supuso el 40% del total después de que el sector público australiano invirtiera más de 700 millones de dólares en Psiquantum y el gobierno holandés cerca de 300 millones de dólares en Quantum Delta.

Asimismo, es reseñable que en 2023 se alcanzó el punto máximo de importe previsto de las subvenciones para I+D cuántica, superando sistemáticamente el de los proyectos de I+D no cuántica desde 2018 (excepto en 2020, posiblemente por la pandemia). Entre las aplicaciones prácticas, destaca la comunicación cuántica con inversiones concentradas en redes QKD y criptografía postcuántica; seguida de la detección y metrología cuánticas (monitoreo climático, gestión de recursos e industria) o los chips fotónicos, la criogenia y la electrónica de control.

En Europa se está trabajando en una Estrategia Cuántica para cuyo desarrollo se han recabado las opiniones de los actores del ecosistema. El porcentaje más alto de financiación estatal se encuentra en Francia (2,3%), seguido de Reino Unido (1,9%) y Finlandia (1,8%). Francia es un buen ejemplo de cómo se apuesta cada vez más por esta tecnología: si antes de 2021 mantenía una inversión anual de aproximadamente 60 millones de euros en tecnologías cuánticas, su Estrategia Nacional Cuántica opera en el marco del programa Francia 2030, que tiene una inversión quinquenal de 54.000 millones de euros y, precisamente, da prioridad a la tecnología cuántica.

[informe de David Bollero]