Tras una década sin que los resultados acompañaran, Sony parece haber recuperado el brío de otros tiempos. Salvando las proporciones, claro está, porque la travesía del desierto ha dejado malos recuerdos: recortes drásticos de plantilla, cierre de fábricas y, como hasta la propia empresa reconoce, un cambio cultural no acabado del todo. Financieramente, los sacrificios habrán valido la pena, a juzgar por los resultados de su año fiscal 2020, que cerró en marzo dejando perspectivas optimistas para el 2021. Operativamente, a pesar de los serios problemas de suministro de semiconductores y de la bajada previsible de una cierta demanda cuando en el mercado se haya reactivado el consumo.

Kenichiro Yoshida

Muy atrás han quedado los años en los que Sony era líder absoluto de la tecnología de consumo con sus marcas Trinitron y Walkman. Luego, la electrónica de consumo tropezó en la piedra de Internet y el software tomó el mando sobre el hardware, con lo que la casa japonesa perdió algunas ventajas que había disfrutado décadas. Para cuando Kazuo Hirai, artífice de lo que Sony es actualmente, tomó las riendas de la compañía en 2012, esta encadenaba cuatro años consecutivos de números rojos. Y no salió de ellos de la noche a la mañana.

Hirai tuvo el coraje de ejecutar movimientos excepcionales, como la venta de la emblemática sede neoyorquina, la renuncia a su negocio de PC y el despido de un tercio de la plantilla [de 162.700 bajó a 117.300 empleados, se dice pronto]. Curiosamente, lo hizo mientras inoculaba en sus tropas el lema de kando, concepto que suele traducirse como ilusión o entusiasmo.

Aquellas reformas fueron heredadas en 2018 por el actual CEO, Kenichiro Yoshida, quien les ha dado continuidad y firmeza. Yoshida ha sido antes director financiero y tenía muy claro el dibujo del puzle de negocios aparentemente dispares pero conectados por una lógica común que no todos los accionistas entienden. La estrategia ha sido fundamental para que Sony cerrara su año fiscal 2020 con un beneficio neto de más de un billón de yenes (que hoy equivaldrían a 7.700 millones de euros).

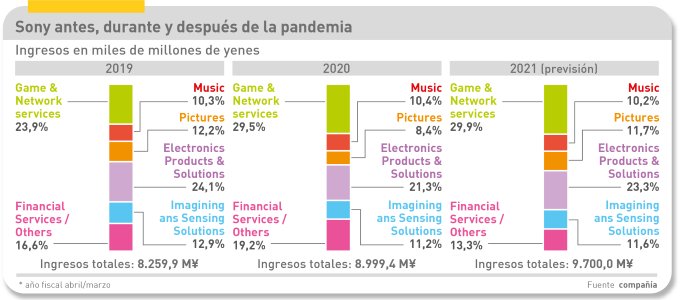

Las cuentas de Sony han mejorado ostensiblemente. Entre 2019 y 2020, los ingresos subieron un 8,9% y el beneficio operativo un 14,9%. Por lo visto, la pandemia disparó su facturación gracias a la ansiedad de los consumidores por matar el tiempo durante los meses de confinamiento. El primer trimestre del actual año fiscal, la tendencia se ha acentuado, con un 15% más de ingresos [2,2 billones de yenes = 17.450 millones de euros] y un 26,3% más de beneficio operativo [280.000 millones de yenes = 2.168 millones de euros]. Este es el panorama:

Pese a que las previsiones para 2021 eran en principio conservadoras, en parte por la bajada que se esperaba en la demanda después de la covid y en parte por la escasez de chips, a medida que pasan los meses avanza el optimismo. En la última revisión, la caída esperada del 3% en el beneficio operativo se ha trasmutado en una previsión de crecimiento del 3%. E incluso el problema de suministro de semiconductores podría beneficiarle, puesto que Sony, con el respaldo de su gobierno, ha negociado con TSMC la construcción de una fábrica en Japón.

En un desglose de las cifras de los últimos años destaca el rol del negocio de consolas de videojuegos, que se espera rompa pronto su propio techo, generando casi el 30% de los ingresos totales de la corporación. De cara al ejercicio que se iniciará en marzo, Jim Ryan, CEO de Sony Interactive Entertainment, ha anunciado que el objetivo de producción de la PS5 – con juegos en la nube y realidad virtual – será de al menos 22,6 millones de unidades.

Convendría coger la cifra con pinzas. Es un hecho que el objetivo de 14,8 millones de PS5 a despachar este año podría no alcanzarse por culpa de la escasez de chips. Aun así, Ryan confiaba en alcanzar el punto de equilibrio de la consola en junio pasado, a lo que añadiría los ingresos generados por los juegos online. Más allá de las consolas, para las que prevé aumentar la producción de contenidos exclusivos, Sony quiere seguir invirtiendo en el desarrollo de juegos para PC y móviles, así como extender su propiedad intelectual a películas y programas de televisión.

Naturalmente, este planteamiento requiere inversiones que Sony puede permitirse por primera vez en años. Yoshida y su CFO, Hiroki Totoki, han hecho las cuentas y las han comentado con la prensa japonesa: en los próximos tres años contemplan invertir unos 2 billones de yenes para impulsar el negocio de entretenimiento y el de sensores. En el primer caso, para aprovechar una base de clientes que supera los 160 millones de usuarios en todo el mundo y exprimir su propiedad intelectual sobre un círculo virtuoso de contenidos. No han sido tan claros acerca de lo que esperan invertir en electrónica de consumo, salvo una promesa de dedicar esfuerzos a la integración de inteligencia artificial.

Como sucede con la tendencia cloud en el mercado empresarial, Sony aspira a crecer en los servicios basados en suscripción, con la finalidad de depender menos de la venta de hardware y de software en soporte físico. Queda mucho por recorrer, pero va bien encaminada: desde que el mundo tuvo noticia de la pandemia, los suscriptores de PlayStation Plus se han mantenido por encima de los 45 millones. Y pese a la competencia aguda que plantean Microsoft y Nintendo, Sony retiene el 60% de ese mercado, apuntalando su ventaja con inversiones en su socio Epic – por otro lado, enfrentado con Apple y a la vez ganando terreno en el prometedor segmento de los deportes electrónicos, para los que ha creado una filial llamada RTS.

En la adopción del modelo de suscripción hay que inscribir su reciente adquisición del servicio streaming estadounidense Crunchyroll, así como los acuerdos firmados con Netflix y Disney. Sony se ha subido a la ola de las plataformas de streaming sin incurrir en los altos costes de construir una propia.

En el negocio de la música, sus movimientos son estratégicos. En los últimos tiempos ha comprado una compañía brasileña, Som Livre y una distribuidora indie con sede en Londres, pero también ha aumentado sus participaciones en EMI y Spotify. En los últimos años, Sony ha logrado triplicar los ingresos de su división musical gracias a la aceptación de que el mercado se rige por un nuevo modelo de distribución que nace de las pautas reales de consumo.

Una vez reestructurada, la cartera de Sony incluye un negocio clave poco conocido por el público: su dominio del mercado de sensores de imagen explica el tesón con el que la compañía nipona se aferra a los mercados de smartphones y cámaras fotográficas, que en sí mismos pueden no ser rentables porque soportan otras líneas. La división ha sufrido un bajón en 2020 debido al colapso de las compras de Huawei, pero se ha recuperado en el primer trimestre de este año. Recientemente, ha hecho importantes inversiones para elevar su capacidad de producción de sensores con tecnología CMOS para equipos industriales. Otro campo de inversión con tendencia a crecer pone el acento en los sensores para automóviles, potencialmente fuente de nuevos y promisorios ingresos.

Yoshida se guardaba una sorpresa, un proyecto de vehículo autónomo presentado con fanfarria ante el escepticismo de no pocos analistas, que dudan de que ver alguna vez en el mercado un coche con la marca Sony. No es la cuestión, replican sibilinamente los portavoces de la compañía: sólo si tiene capacidad de concebir un vehículo completo – aunque luego puede no ver la luz como tal – podría Sony ganarse el respeto de la industria como proveedor de sensores y otros componentes a bordo. Salvando las distancias, sería una fórmula parecida a la que ha aplicado en las cámaras fotográficas con acierto.

En todo caso, la mejora de las previsiones para el año fiscal 2021 y el próximo se levanta sobre el buen comportamiento de las ventas de dispositivos electrónicos, segundo segmento de su facturación con el 22% del total en 2020. A medida que el mundo va saliendo de la pandemia, Sony podría beneficiarse más todavía porque su estrategia está alineada con una tendencia notoria: la explosión de un mercado populoso de jóvenes (bien visible en Asia) predispuestos a gastar más en dispositivos y contenidos digitales.

Queda por mencionar la división Pictures, que ha pagado el precio del confinamiento de la población: entre 2019 y 2020, sus ingresos han caído una cuarta parte, pero en la medida que los espectadores retornen a las salas de cine, las películas de Sony volverán a generar taquilla y se normalizará la difusión en la pequeña pantalla. En los tiempos venideros, seguirá sacando brillo a algunas franquicias populares, como Spider Man o Jumanji, ya objeto de acuerdos de explotación con Netflix. Desde el punto de vista de sus directivos, esta división tiene reservado un papel en la integración horizontal que convertiría juegos en películas y películas en juegos.

A todo esto, la compañía ha cambiado sutilmente su razón social. Más de sesenta años llamándose Sony Corp han dejado paso a una denominación nueva, Sony Group. La maniobra, aparentemente trivial, refleja una reestructuración de líneas de negocios que han ganado autonomía; tras ella se adivina la negativa del consejo a ceder ante las presiones de un inversor estadounidense – Dan Loeb y su fondo Third Point – que durante un tiempo alborotó preconizando un modelo de negocio influido por esa corriente cortoplacista que se esconde tras el eslogan de “valor para el accionista”.