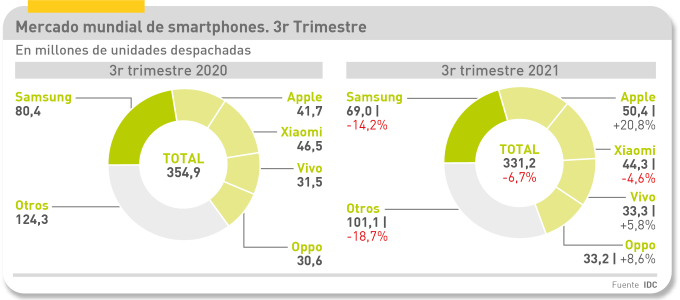

El parón ha sido brusco y los motivos son notorios: la escasez de suministro de componentes y las dificultades logísticas han cortado en seco el crecimiento que traída el mercado global de smartphones en la primera mitad de 2021. El trimestre que va de julio a septiembre se ha cerrado, según IDC, con un declive del 6,7%; lo nadie espera es un resurgimiento en la temporada de ventas que va del Black Friday a Navidades. Todas las regiones han sufrido el golpe; la que más, Europa Central y Oriental (-23,2%), la que menos Estados Unidos (-0,2%). Mientras tanto, Europa Occidental salía relativamente favorecida (-4,6%). El total despachado en el trimestre ha sido de 331,2 millones de unidades.

Otras consultoras publican cifras aproximadamente coincidentes. Sólo una, Omdia, rebaja el total de unidades despachadas a 317,7 millones, con lo que el descenso sobre igual trimestre de 2020 sería del 11,1%.

La analista Nabila Popal, de IDC, describe muy bien el panorama industrial. “La crisis en la cadena de suministro ha pillado al sector de los smartphones, que se creía inmune a lo que venía ocurriendo a industrias adyacentes […] Además, el rigor de las certificaciones y las políticas de cuarentena ralentizan el transporte, a lo que se añaden las restricciones energéticas en China que penalizan la fabricación de componentes”.

La ilusión del segundo trimestre se ha desvanecido y nadie se atreve a pronosticar que pasará en el último del año. En una escala no diferente a la del mercado de PC, las medidas tomadas por los fabricantes para mitigar el impacto ponen énfasis en salvar un cuarto trimestre de profundo desajuste entre oferta y demanda de smartphones, avisa Popal.

Todos los fabricantes sin excepción han sido víctimas de estos problemas, pero los dos líderes del mercado mundial han bajado significativamente el número de unidades despachadas. Samsung sigue agarrado al primer puesto del ranking pese a un descenso del 14,2% que le ha costado dos puntos de cuota pero conserva más de cinco de ventaja. La compañía coreana, financieramente boyante, se ha embarcado en una reconversión audaz de su catálogo, para prima los modelos plegables, con la expectativa de ser reconocida como pionera cuando su gran competidor decida que ha llegado el momento.

De cara al período que se avecina, Samsung tratará de reavivar la familia Galaxy S, mientras prepara el lanzamiento de su próximo modelo; no está claro si será en enero o esperará al MWC de finales de febrero. Lo que está perfectamente clara es la apuesta por 5G en todos los mercados y todas las familias de smartphones

Apple, que tampoco está a salvo de la escasez de componentes, ha acertado con su calendario de lanzamientos, que le ha favorecido con un incremento de cuatro puntos de cuota de mercado y del 20,8% en unidades. Queda en el aire la duda de si tendrá suficiente suministro de unidades del iPhone 13 para prolongar la racha. En los últimos doce meses, la familia iPhone ha generado ingresos de 191.973 millones de dólares, un 39% más que a finales del anterior año fiscal. Y esto es lo que importa a la compañía, más que la cuota de mercado.

Aunque, sin duda, el fenómeno del año ha sido Xiaomi, un caso digno de estudio, ya que en dos trimestres consecutivos ha cambiado un incremento del 86,6% en el segundo a un retroceso del 4,6% en el siguiente. Por consiguiente, ha bajado un peldaño en el podio, pero en ciertos mercados europeos ocurre lo contrario: trata de hacer ver que el liderazgo está a su alcance.

Sin disimulo, se ha puesto en marcha una puja entre las marcas chinas para repartirse la cuota que en otros tiempos supo tener Huawei en los mercados occidentales. A primera vista, Xiaomi lleva las de ganar, con una estrategia de libro: empezó capturando la gama baja para luego ascender en prestaciones y precio, con un catálogo numeroso. Vivo y Oppo corren detrás y empatan en torno a los 33 millones de unidades, por lo que es preciso destacar que el crecimiento de Oppo es más rápido.

Esta batalla no es menos intensa que la que enfrenta a Samsung con Apple. La diferencia fundamental entre Huawei y sus compatriotas es que estos pueden seguir usando Android, cuya carencia ha derrumbado a Huawei al undécimo puesto de la tabla mundial y al sexto en la del mercado chino. Entre las que ocupan el hueco de Huawei está Honor, que fuera su segunda marca y ahora es propiedad de un consorcio promovido por la ciudad de Shenzhen: ha despachado 14,5 millones de smartphones en el tercer trimestre, más del doble que en el segundo.

Siete de cada diez unidades despachadas en el mundo durante el trimestre llevaban una de las cinco marcas líderes, acentuando la concentración del mercado. Parece natural que este quinteto de fabricantes cuente con la ventaja de un poder de compra superior, que les permite negociar suministros y surfear la situación en mejores condiciones que sus rivales de menor tamaño.

¿Qué ocurre entretanto en el mercado español? Para saberlo hay que recurrir a los datos de GfK y que, a diferencia de los de IDC, no registran los despachos de los fabricantes sino las ventas finales. Hecha esta salvedad, puntualización, el acumulado enero-septiembre suma 9,7 millones de unidades, un 23% de aumento sobre igual período de 2020, pero la tendencia va de más a menos. Si se considera el valor monetario de esas ventas, es revelador que aumentase nada menos que un 35,5% hasta los 2.380 millones de euros, lo que a priori estaría indicando una progresión de los modelos de precio más alto, una vez que los consumidores han perdido el temor a estrecheces.

Con esta acepción de ventas acumuladas, el líder en España sigue siendo Samsung, con un 31% de cuota, casi dos puntos más que un año antes. La impresión podría ser equívoca, porque en el tercer trimestre Xiaomi ha vendido más unidades. Apple ha ganado un punto porcentual, pero Oppo ha duplicado la cuota que tuvo el año pasado.