Se ha calculado que en los últimos iPhone, la mayor fuente directa de beneficios para Apple es algo que el usuario no ve, la memoria NAND que, según el modelo, puede almacenar más de 200.000 fotos o docenas de películas en HD, multiplicando por 64 la capacidad de almacenamiento del iPhone original de 2007. Es una fuente de beneficio porque, según un análisis de IHS Markt, a Apple le cuesta 25 centavos de dólar y carga 78 centavos en el precio final. Esta crónica no tratará del iPhone, pero valga el ejemplo para ilustrar que la capacidad de las memorias crece vertiginosamente mientras sus precios bajan, aunque no siempre (es decir, casi nunca) la bajada se repercute en favor del cliente.

Las memorias de semiconductor, tanto las NAND como las DRAM, se han convertido en elemento clave en las prestaciones de dispositivos que van desde los smartphones a los servidores, pasando desde luego por los PC. Por consiguiente, la demanda mundial se ha disparado con un crecimiento cercano al 40% este año, y con ella se han disparado los beneficios del puñado de fabricantes de este tipo específico de chips.

Durante la primera mitad de la década, la facturación de memorias ha oscilado entre el 17% y el 22% del total de la industria de semiconductores pero este año y hasta 2021 va a representar hasta el 35%. Varios factores explican el fenómeno, pero el más evidente es la exigencia de analizar y procesar más y más imágenes y datos a un ritmo más y más rápido. Las tareas de inteligencia artificial crean una demanda adicional insaciable.

Hasta 2015, hablar de memoria en un ordenador era casi sinónimo de DRAM, la que borra el dato una vez procesado. El dato se almacenaba en el disco duro, que lo enviaba a la DRAM y lo recogía luego. La aparición de las memorias no volátiles, NAND, y su mayor capacidad y baja latencia han desplazado a los discos duros en los servidores, donde la velocidad es una prioridad. Los centros de datos actuales tienen más memorias DRAM y NAND mientras los discos duros se reservan para los datos poco utilizados. En 2021 no será nada raro que un servidor de inteligencia artificial tenga 2,5 TB de DRAM y 20 TB de NAND.

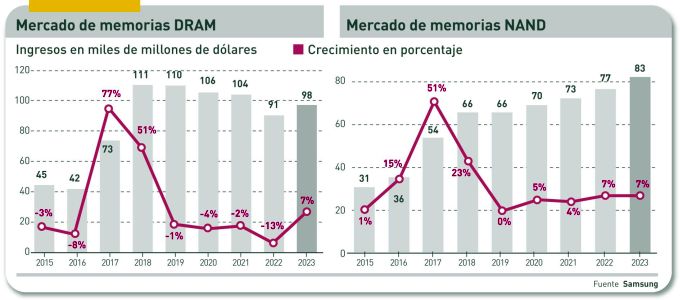

Como se ve en los gráficos superiores, el mercado de DRAM creció espectacularmente en 2017, de 42.000 a 73.000 millones de dólares y se prevé que este año alcance los 110.000 millones. También el de NAND ha seguido esa trayectoria: de 36.000 a 54.000 millones, para situarse en unos 60.000 millones en 2018. En los próximos años, la suma de ambos mercados superará previsiblemente los 175.000 millones de dólares, más del doble que en 2016.

Aunque los precios seguirán bajando, este nivel de facturación se podrá mantener – e incluso aumentar, en el caso de las NAND – porque en ambas seguirá creciendo la capacidad año tras año. El precio por gigabit bajará ostensiblemente a partir de este trimestre: un 15% de promedio este año y entre el 15% y el 30% en 2019, según los analistas de este mercado.

No se prevén, sin embargo, problemas de suministro de memorias NAND, por mucho que aumente la capacidad demandada. Al contrario, se espera que a partir de 2020 habrá exceso de oferta, cuando entre en actividad la fábrica china Yangtze Memory Technologies (YMTC).

Hasta ahora, el mercado mundial se repartía entre un selecto club de fabricantes. Samsung y Micron son los únicos que fabrican tanto DRAM como NAND y lo hacen en grandes cantidades. La coreana SK Hynix es un gran productor de DRAM mientras que la fábrica (hasta ahora conjunta) de Toshiba y Western Digital fundamentalmente fabrica NAND. Intel es un actor marginal en este mercado, a la espera de arrancar su fábrica china, pero tiene buenas perspectivas con un nuevo tipo de memoria, 3D XPoint u Optane.

Por tanto, Samsung, Micron y SK Hynix han sido los grandes beneficiados del auge del mercado DRAM y del aumento de precios, que les ha brindado la oportunidad de obtener enormes beneficios. Es cierto que las inversiones también son enormes y este ha sido tradicionalmente un mercado cíclico, con fuertes altibajos de oferta y demanda raramente coincidentes con las exigencias financieras. Así y todo, el acelerón de los últimos años ha hecho que los márgenes fueran muy generosos para las tres empresas citadas.

Las ingentes inversiones en desarrollar memorias NAND tridimensionales está dando ahora sus frutos y todos los fabricantes empiezan a disponer de 3D NAND en volumen y con gran capacidad de almacenamiento.

No se entendería el fenómeno sin advertir que el gran disruptor de este mercado tan concentrado será China. Por un lado, porque es el principal comprador de semiconductores (más de 100.000 millones de dólares/año). Por otro, porque está previsto que entre en funcionamiento la fábrica de YMTC, con capacidad para producir 100.000 obleas y con tecnología 3D de 32 capas.

Todo ello augura un 2019 caliente, con fuertes bajadas de precios, pese a un aumento insaciable de la demanda. No sólo para servidores, PC y smartphones sino también para dispositivos IoT y automóviles. Tampoco es descartable que nazca algún otro fabricante: parece que la taiwanesa TSMC aspira a comprar algún fabricante menor, como Nanya – cuarto en el ranking de DRAM – después de fracasar en su intento de quedarse con una parte de Toshiba Memories.

La visión de la industria se conoce sólo en parte. Por un lado, ofrecer memorias NAND con interfaces innovadores: especialmente el NVMe – ahora en boca de todos – y pronto los impronunciables NVDIMM-N o NVDIMM-P. Por otro, la aparición de una nueva categoría que se conoce genéricamente como “memoria persistente”, en la que los datos no se borran y tienen una rapidez de respuesta (latencia) casi tan alta como la de las DRAM. Mejor será dejar este asunto para otra crónica.

[informe de Lluís Alonso]