Una inflación que empieza a descender, pero condicionará durante meses las políticas monetarias. Una recesión que, en sentido estricto, todavía es un temor justificado. Estos son dos de los elementos de incertidumbre que están ralentizando la ejecución de proyectos tecnológicos en las empresas, subraya el diagnóstico de la consultora IDC en sus predicciones anuales propias de estas fechas. Para 2023, a punto de comenzar, el documento se decanta por una conclusión inequívoca: el gasto de las empresas en tecnologías digitales de las organizaciones españolas está en línea para crecer mucho más que el mejor aumento del PIB que se pueda esperar de la economía española dadas las circunstancias.

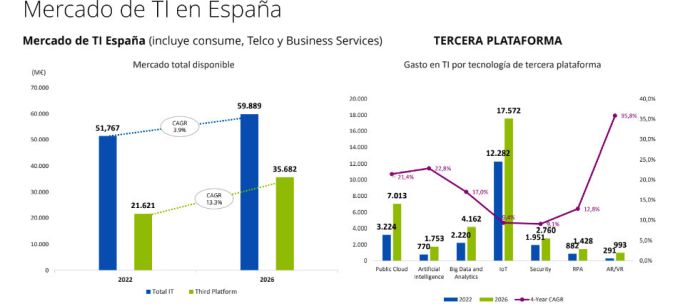

Con cifras necesariamente preliminares, IDC estima que 2022 se cerrará en España con una inversión total en T.I. de 51.400 millones de euros, que supondría aumentar un 3,4% sobre la de 2021, que ya fue un buen año gracias a la inercia tras la pandemia. Idéntico porcentaje debería repetirse en 2023, hasta alcanzar los 53.500 millones de euros, vaticina José Antonio Cano, director de Análisis y Consultoría de la filial española de IDC en un encuentro con periodistas. Más aún, augura continuidad: un crecimiento anual medio del 3,9% que permitiría llegar en 2026 a rozar los 60.000 millones de euros.

Cano enumera tres factores estimulantes y cuatro inhibidores. Los primeros son: 1) el paquete de fondos europeos Next Generation, 2) los objetivos de sostenibilidad compartidos dentro de la UE y 3) la transformación en marcha del modelo de trabajo. En lo que respecta a los inhibidores, tres de los cuatro son obvios: inflación, guerra en Ucrania y alboroto en la industria de semiconductores. Incluye otro, que suaviza como ´deuda técnica` pero, a la hora de la verdad, es la tenaz insuficiencia de personal capacitado dentro de las empresas para abordar los retos de la digitalización en su próxima fase.

Con estos trazos, IDC dibuja un pronóstico del mercado español de las T.I. entendido como agregado de consumo, telecomunicaciones y servicios a empresas. Según su clasificación, desglosa del mercado total 21.621 millones de euros – el 41,7% – correspondientes a las categorías para las que IDC ha acuñado años atrás el sintagma ´tercera plataforma` y que se detalla más abajo en el gráfico de la derecha. El que más pesa, Internet de las Cosas; el que menos, el conjunto Realidad Virtual / Realidad Aumentada. Destaca que la llamada tercera plataforma crecería cada año hasta 2026 más de trece puntos porcentuales, lo que elevaría su participación al 59,6% del total de inversión pronosticada.

Como es normal – o debería serlo – cada predicción anual debería revisar los aciertos o fallos de la anterior. Es lo que hace IDC: recuerda el analista Cano que “hace doce meses pronosticábamos que en 2023, una de cada dos empresas obtendrían el 40% de sus ingresos mediante la venta de productos y servicios digitales. a pesar de los factores impredecibles de este año, podemos decir que esa proporción ya se ha conseguido en 2022”.

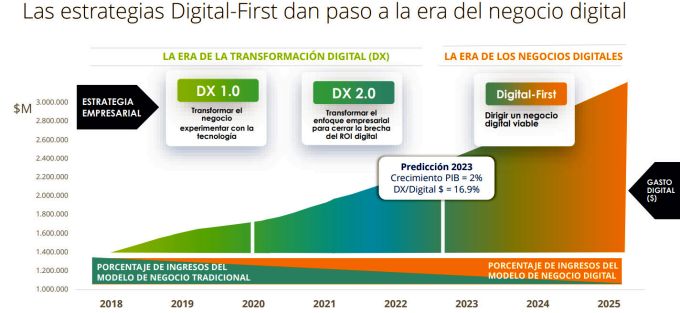

En su análisis sistemático, IDC estima que el total del gasto digital global equivaldrá en 2025 a unos 3 billones de dólares [trillions, en su nomenclatura] a la vez que escinde la cifra en dos bloques: uno es la transformación digital que ha venido pregonando durante años y otro es la entrada en una era de negocios digitales. Esta es la clave del paquete de informes Futurescape 2023.

Cano quiso dejar sentado que “desde 2020, venimos observando una serie de tendencias que sólo en parte han sido inducidas por la pandemia; como resultado, el porcentaje de ingresos generados por los modelos tradicionales desciende, a la vez que aumenta el que se origina gracias a los negocios digitales”.

Abundando en ese esquema, la era de la transformación digital propiamente dicha (DX) transcurre en una secuencia compuesta por dos fases: 1) “transformar el negocio experimentando con la tecnología”, que da por concluida, y 2) “transformar el enfoque empresarial para cerrar la brecha del ROI digital”, un objetivo que espera pueda dar por cumplido a finales del año próximo. El contenido de la siguiente etapa – la era de los negocios digitales o Digital-First – consistirá para las empresas en “dirigir un negocio digital viable”.

Tomando como base este esquema diseñado por la consultora, José Antonio Cano describe las grandes prioridades de inversión que avizora en el mercado español y pregunta retóricamente ¿qué estarán demandando las organizaciones en 2023?

Lo primero sería, según la transcripción de sus palabras, la adopción del concepto de plataformas ágiles pero resilientes, componibles a la vez que aplicables a cada industria. En esta particularidad del año que viene, el viaje a la nube es inevitable. Con una diferencia: en 2023 se tratará de combinar de forma inteligente SaaS, IaaS y PaaS con funcionalidades adaptadas a cada sector para, entre otras cosas, evitar el impacto en la cadena de suministro. Lo mismo ocurrirá, según él, con la banca, cuyas regulaciones apuntan a la soberanía del dato, pero luego requieren otra específica que determine cómo tratar el dato dentro de la nube.

En su presentación, Cano introdujo la necesidad de eficiencia sistémica que lleva al uso de lo que llamo ´inteligencia multimodal`: “no se trata sólo, por ejemplo, de una gestión predictiva de una demanda, sino de que pueda extenderse a toda la organización e influir sobre las decisiones empresariales”.

Obviamente, dedicó un capítulo al cloud: en tres años, crecerá una media del 21,2%. En todos los sectores de actividad, y en todos los tamaños de empresa a ratios de dos dígitos: “todas las categorías analizadas van a invertir en la nube, especialmente las empresas medianas, más allá del hecho de que la gran empresa actúa tradicionalmente como tractor de toda experiencia tecnológica”.

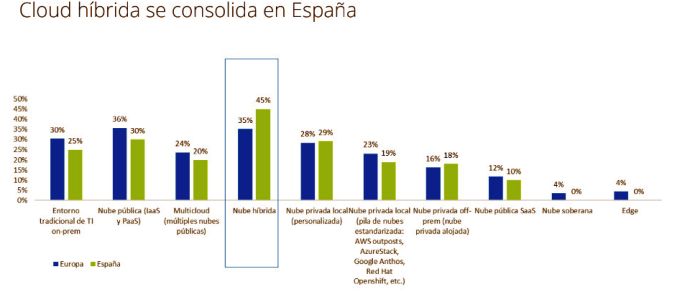

En el caso español, IDC contempla un impulso a la nube híbrida en el 45% de las organizaciones reconoce seguir esa estrategia, mientras que en Europa la proporción es del 35%.

La presentación abarcó otras áreas, entre ellas el boom del puesto de trabajo. En este capítulo, sostuvo que la inversión en la inteligencia del puesto de trabajo crecerá un 18% en 2023 lo que, aparte de representar una aceleración [entre 2021 y 2022 habrá crecido un 13%] se sitúa por delante de Europa. Esto implicará necesariamente un esfuerzo para corregir la deficiencia de formación orientada a manejar estos procesos de cambio. Una de las tendencias que señalaría luego Cano fue la adopción de plataformas de gestión de la experiencia del empleado para la utilización de determinadas tecnologías, como puede observarse en el auge de Low Code: “una de cada tres empresas – anticipó Cano – va a dedicar presupuestos a capacitar empleados en el uso de estas herramientas de las que se espera una mejora de la productividad en sus puestos de trabajo”.