El titular es una máxima que se atribuye a Warren Buffett, celebrado como un oráculo por quienes se dedican al azaroso oficio de invertir. No consta que Mayasoshi Son, fundador de Softbank, se guiara por el llamado ´Buffett way` cuando accedió a pagar 24.300 millones de libras por ARM Holdings, cuya facturación en 2015 fue de 1.150 millones que generaron 340 millones de beneficio neto. Con estas proporciones, el retorno de la inversión se antoja lejano, por lo que la reacción inmediata de los analistas ha sido, en resumen, que «a menos que Son sepa algo que ignoramos», el precio es muy superior al valor que pretende comprar. En consecuencia, la acción de ARM subió y la de Softbank bajó.

Tal como se dice en la oferta de adquisición, lo que ha despertado el interés de Son es «el liderazgo [de ARM] en tecnologías avanzadas, que permitirán abrir un futuro más inteligente y mejor conectado». Con menos retórica, puede decirse que la oferta de Softbank llega en un momento crítico para la compañía británica, lo que tal vez explique la rapidez con la que fue aceptada tras una subida del precio inicial. Es, desde el punto de vista de sus accionistas, una bendición.

La mayor parte de los ingresos de ARM proceden de la venta de licencias de su microarquitectura RISC, que se emplea para fabricar más del 95% de los microprocesadores que equipan los smartphones y teléfonos móviles, así como de algunas tabletas y equipos de red. De sus ingresos anuales, unos 250 millones de libras corresponden al uso de su propiedad intelectual; adicionalmente, diseña por sí misma unos cuantos chip completos (SoC) basados en la misma arquitectura, que manda fabricar a terceros.

ARM diseñó su microarquitectura muy al principio de los años 90, a poco de crearse la compañía como segregación de Acorn, inicialmente con el apoyo de Apple. Su principal virtud es el bajo consumo de energía, y sus prestaciones han aumentado durante años. Esto ha permitido que los diseños de ARM fueran ideales para los dispositivos móviles que funcionan con batería y serían el boom de la década siguiente. La arrogancia de Intel – que tuvo en su poder una licencia de ARM y la revendió – abrió de par en par las puertas para que la compañía británica copara este mercado. A lo largo de su historia, se han fabricado unos 84.000 millones de chips con base en su tecnología. Los procesadores de Apple, Qualcomm, Samsung y MediaTek llevan en su interior [lo que se matizará más adelante] la microarquitectura de ARM, sin que esta desempeñe un rol industrial.

Hasta la eclosión de los dispositivos móviles, la microarquitectura más usada en ordenadores y portátiles era la x86 de Intel – cuyos derechos comparte AMD por razones históricas – que proporcionaba muchas más prestaciones y con un consumo energético que no era asunto crucial. HP desarrolló en su día una gama de servidores RISC, con un proceso similar al empleado por ARM, pero que tuvo que abandonar porque sus prestaciones no daban para competir con los servidores construídos sobre la x86. El debate CISC vs. RISC ha ocupado muchas páginas de la intrahistoria de la informática y aún colea [aunque los procesadores gráficos han añadido otra dimensión].

Intel despertó tardíamente a la necesidad de entrar en el mercado de los chips para smartphones con su propia arquitectura, pero fracasó una y otra vez, porque los desarrollos basados en la de ARM ya dominaban el panorama. Al final, tuvo que replegarse con la esperanza de incorporarse a una nueva carrera, los chips para Internet de las Cosas (IoT). En esta carrera vuelve a encontrarse, ahora en posición más equilibrada, con su adversario británico.

Ahí se encontraría escondido el valor que ha llevado a Mayasoshi Son a desembolsar un monto asombroso: la nueva perspectiva de ARM reposa en lo que Simon Segars, CEO desde el 2013, denomina ´embedded intelligence`. El informe anual 2015 incluye un pronóstico según el cual la oportunidad de estos nuevos negocios sumaría unos ingresos de 8.300 millones de libras anuales – siete veces más que el total de 2015 – desglosados en smart home, smart cities, equipos industriales y ´otros` [un 40% del total, que incluyen coches conectados y el discreto sector militar].

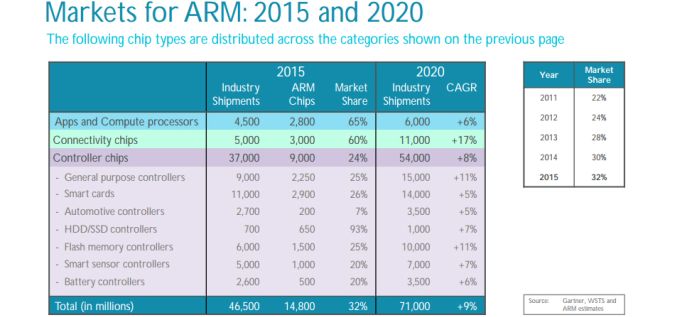

Entretanto, los smartphones son aún el destino mayoritario de los chips diseñados por ARM, con la peculiaridad de que el crecimiento se desacelera por la saturación del mercado. Por tanto, Segars y el chairman y cofundador de la compañía, Stuart Chambers, impulsan la expansión hacia esas otras áreas de negocio susceptibles de usar su tecnología.

Pero la capacidad de financiar la expansión estaría limitada por dos factores: la inercia de unos accionistas mal acostumbrados, sin entusiasmo por el riesgo de protagonizar una nueva ola tecnológica. Entre las inversiones requeridas habría un componente muy alto de contratación de ingenieros: entre 2015 y 2016 se ha duplicado el número de los que trabajan en programas ´blue sky` de desarrollo de nuevos productos. Es un aspecto que Son ha cuidado al prometer que bajo control se duplicará el número de empleos en Reino Unido, que hoy es de 1.500 sobre casi 4.000 en total.

Hay que precisar que ARM es una empresa de ingresos estables, saneada y sin deudas, pero el margen que obtiene por la venta de licencias se va contrayendo. Aunque disfruta de un monopolio de facto en su principal fuente de negocio: el conjunto de instrucciones con que los fabricantes construyen sus procesadores de arquitectura ARM.

Si los márgenes son bajos en este mercado que domina, más deberían serlo en los segmentos de IoT, de volumen muy superior en unidades pero en el que ya sabe que no estará sola. Un analista de ABI Research ha calculado estos días que los royalties ingresados por ARM en el primer trimestre reflejan una media de 4,7 centavos de dólar por unidad despachada, mientras que el valor de los componentes que lleva un smartphone de gama alta alcanza los 40 centavos. De lo que se deduce que no es ARM quien se lleva la parte del león por las ventas de dispositivos al usuario final.

Las comparaciones entre Intel y ARM que se han publicado en la prensa estos días veraniegos no son pertinentes. Una fabrica y comercializa los productos basados en su arquitectura, la otra vende licencias a fabricantes de dispositivos; por consiguiente, se trata de empresas de muy distintas naturaleza y dimensión. Sin embargo, recientemente ARM ha entrado en un terreno que para Intel es vital, los procesadores para servidores. Sus alianzas con fabricantes secundarios – incluído AMD – podrían amenazar, con el tiempo, el sólido liderazgo de Intel en este mercado. Es llamativo que Fujitsu anunciara el mes pasado que basará en la arquitectura RISC de ARM su próxima generación de superordenadores, en lugar de reemplazar la actual Sparc [antes de Sun, ahora de Oracle] por la más corriente familia Xeon, de Intel.

Lo más característico de ARM no es su tecnología – que también – sino su modelo de negocio. La compañía emplea un batallón de ingenieros que se afanan en diseñar chips para licenciarlos a los fabricantes: un canon básico más royalties por cada dispositivo vendido al usuario final. A finales de 2015, tenía contratos sobre 1.348 patentes con 425 licenciatarios. Una de las ventajas de este modelo es su flexibilidad para encajar una variedad de modalidades.

Apple, sin ir más lejos, le paga royalties por su microarquitectura de 64 bits, pero la modifica en su diseño del procesador A9, usado en el iPhone 6S, cuya fabricación a su vez subcontrata a Samsung y TSMC. También Qualcomm en sus Snaodragon, Samsung en su familia Exynos y MediaTek modifican esas instrucciones, por cuya licencia pagan a ARM, como modo de diferenciarse en el mercado. Otras marcas, más inclinadas por la gama media, implementan directamente los diseños de ARM.

Este modelo de negocio juega un papel en el hecho de que Softbank fuera calificado como el (casi) único comprador potencial aceptable. Cualquier otro candidato que fuera a la vez licenciatario, en caso de mostrar interés en absorber ARM, provocaría un conflicto de intereses y, en algún caso, pondría en marcha objeciones regulatorias. En cambio, Softbank no es competidor ni cliente, por la que esas circunstancias no le afectan para nada.

En sí misma, Softbank es un holding diversificado en el que destaca su control sobre el tercer operador de Japón – adquirido a Vodafone – y el cuarto de Estados Unidos. Es esencialmente, un proveedor de servicios que ahora entra en la infraestructura de las redes, pero su meta siguen siendo los servicios. Según se ha encargado de recordar Son, tanto IoT como el coche conectado o la robótica, así como la ciudad ´inteligente` son mercados vírgenes para desarrollar nuevos servicios. Esta revelación de intenciones ha dado pie a prevenciones: si un operador determinado tuviera acceso a información confidencial sobre un diseño no conocido por el mercado, habría adquirido una ventaja sobre sus competidores. No parece, sin embargo, que este detalle perturbe la operación: las dudas, que existen, tienen que ver con la incierta relación entre precio y valor, por lo que probablemente Buffett no hubiera invertido en ARM, al menos a esta escala de riesgo.

[informe de Lluís Alonso]