La frase de Frank Gens, analista de IDC, anticipa lo que se leerá más adelante: “hoy tenemos más datos de los que podemos manejar y, sin embargo, queremos más datos porque sabemos que son útiles”. El incremento del volumen de datos – entre 40 y 60%, según las fuentes – es un reto para las empresas, no sólo por su magnitud sino también por la necesidad de tecnologías que permitan gestionarlos con eficacia. Los dos factores explican el boom de ventas de hardware y software de almacenamiento que revelan las cifras de IDC. Pero su expresión más notoria es la puja de los grandes de la industria – HP, Dell e IBM, y también EMC – por absorber pequeñas compañías especializadas, para complementar su oferta.

Las noticias se suceden. Frustrada en su intento de comprar 3Par, que a última hora le birló HP, Dell ha hecho una oferta, en principio ganadora, por Compellent. El hardware de esta compañía es de utilidad para la construcción de entornos de cloud computing, y esto es precisamente lo que busca Dell para reforzar su cartera de almacenamiento, demasiado dependiente de los acuerdos con EMC. Para la empresa tejana es importante, porque los márgenes de la categoría son superiores a los de su negocio convencional. Mientras HP corre todo lo que puede para integrar 3Par en su política de canal, EMC ha pagado 2.250 millones de dólares por Isilon. Las tres compañías absorbidas son poco importantes – ninguna representa más del 1% del mercado, según IDC – pero aportarán a sus nuevos dueños una presencia en la gama baja del mercado.

Son elementos importantes, porque si bien la restricción del gasto en tecnología ha aflojado, la demanda se dirige ahora hacia las soluciones de precio inferior, lo que se traduce estadísticamente en que la capacidad total de los sistemas vendidos en el tercer trimestre (4.300 petabytes) aumentó un 65%, mientras la facturación total crecía un 18,5%.

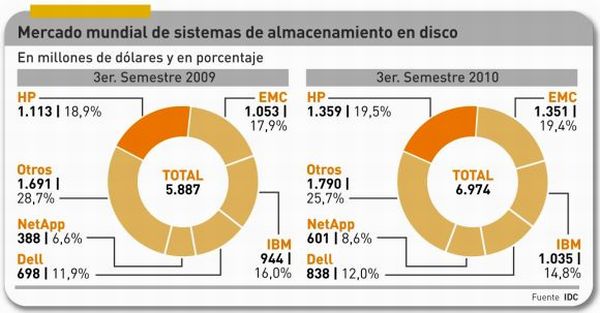

“Los usuarios han abandonado la tendencia restrictiva que mantuvieron durante 2009, y el tercer trimestre de este año ha sido uno de los de mayor crecimiento que se recuerde en el mercado de almacenamiento, afirma el análisis de IDC. En total, se ha vendido hardware por valor de 6.974 millones de dólares, con más de la mitad concentrada en tres vendedores: HP, EMC e IBM (ver gráfico). De mantener su ritmo, Dell podría tener a su alcance la tercera posición, si IBM no espabila. La consolidación ya es notable, puesto que los cinco líderes suman las tres cuartas partes del mercado.

Pinchar imagen

{kind=link}

El paisaje no se puede resumir en una tabla. En realidad, la industria de almacenamiento abarca una rara complejidad. “Aunque el precio en dólares de un gigabyte de capacidad en disco baja sistemáticamente, el coste total no sigue la misma línea, por la mayor complejidad de los sistemas”, subraya un informe reciente de Ovum. Hay varias tecnologías que mitigan el problema, pero ni siquiera los grandes las dominan todas.

Esto explica el frenesí comprador, que apunta primariamente a incorporar tecnología más que a ganar cuota de mercado. Dell, por citar el comprador más activo, ha absorbido en poco tiempo Exanet – cuya especialidad es el escalado horizontal, que permite aumentar la capacidad sin añadir nodos – y Ocarina, experta en compresión, antes de intentar la compra de 3Par, que domina la desduplicación, técnica que corresponde al auge de la virtualización (salva espacio para que un mismo dato repetitivo no ocupe distintas instancias). No está claro, en cambio, qué aportaría Compellent, aparte de sustituir equipos que Dell compra a EMC.

Hubo un tiempo en que al comprar hardware de almacenamiento se escogía la misma marca que el resto del hardware; luego llegaron los especialistas, como EMC, NetApp o Hitachi, que cambiaron esa circunstancia. Abrieron el camino para que aparecieran los independientes, cuya pretensión no era competir con los grandes sino servir de vivero para la innovación. Ahora se vive una nueva etapa, y esto es lo que revelan las operaciones de los últimos meses.