Hoy es el gran día, el de la esperada salida a bolsa de Uber. La empresa que diera origen al neologismo “uberización” y a la estúpida jerga sobre la “economía colaborativa” empezará a cotizar este viernes en Wall Street. El prospecto presentado a la comisión de valores estadounidense (SEC) informa de que Uber tiene 91 millones de usuarios mensuales en 700 ciudades de seis continentes y presta cada día 14 millones de servicios. Cerró 2018 con unas pérdidas operativas de 3.033 millones de dólares sobre unos ingresos totales de 11.270 millones con un déficit acumulado de 7.900 millones. ¿Cómo explicar en este contexto que su (presunto) valor bursátil llegue a rondar 90.000 millones de dólares?

El mismo documento, en su página 25 y siguientes, enuncia la prescriptiva advertencia de riesgos que podrían afectar a la compañía. Por ejemplo: “en el futuro puede que debamos hacer frente a nuevos competidores alentados por la baja barrera de entrada que son características de nuestro negocio” Por otra parte, avisa de que “los consumidores tienen tendencia a migrar a las ofertas de bajo coste o de alta calidad […] los conductores tienden a preferir plataformas que les ofrezcan ingresos potenciales superiores”.

Según ha filtrado Morgan Stanley, banco responsable de la operación, las órdenes de compra de acciones ya triplicarían la oferta estipulada. Lo que tampoco quiere decir gran cosa, puesto que Lyft, competidor directo en Estados Unidos, ha salido a bolsa en abril con una demanda teórica veinte veces superior y desde entonces ha perdido un 19% de su cotización inicial.

El precio de salida de Uber ha sido fijado en una horquilla entre 44 y 50 dólares, prudentemente en vista de la mala la mala racha que sacude Wall Street. En consecuencia, poniendo en circulación 1.700 millones de acciones, se espera recaudar entre 8.000 y 10.000 millones de dólares, que servirá de baremo para estimar su valor “real” a diferencia del que hasta ahora ha sido implícito.

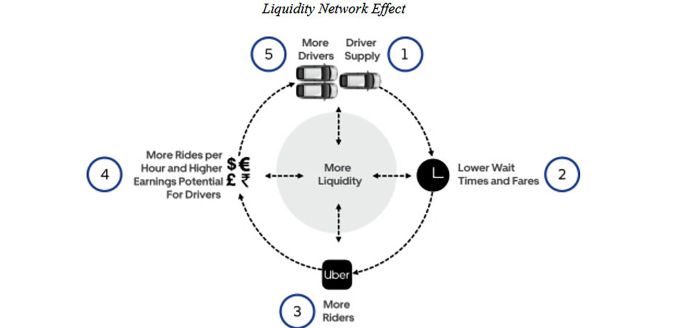

Se supone que el modelo de negocio de Uber es bien conocido. Sí, tan conocido que en todo el mundo han proliferado imitadores, uno de los riesgos que reconoce la compañía. En su prospecto admite que no puede garantizar a los accionistas cuándo podrá alcanzar el umbral deseable de rentabilidad. Al respecto, conviene reproducir aquí el gráfico que Uber llama Modelo de liquidez basado en el efecto red.

El analista neoyorquino Kris Tuttle se declara decepcionado: “no me han proporcionado elementos de información real que me permita construir mi propio modelo de valuación futura”. Otros, igualmente escépticos, empiezan a cuestionar la validez del concepto de ´plataforma` que Uber (como muchas otras compañías) emplea con asiduidad como credencial. Una plataforma – dicen – viene a ser un artefacto inútil si no acierta a mostrar su capacidad de generar beneficios en un plazo razonable. Si no lo consigue, esa empresa está destinada a 1) jugársela en una salida a bolsa, 2) ser adquirida por otra más grande o 3), en no pocos casos, a su discreta extinción. A Uber sólo le cabe la primera salida, que acomete este viernes.

La liturgia tiene rasgos de ser un paripé inevitable. El objetivo palpable es proceder a una reconversión del capital, que permitirá a los accionistas reajustar sus carteras: aquellos que quieran retirarse, tienen un mecanismo transparente; quienes elijan permanecer, normalizarán el valor contable de su inversión.

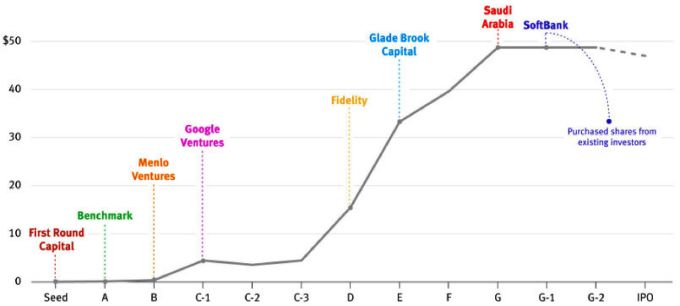

En realidad, Uber ha dejado hace mucho de ser una de esas startups celebradas por los medios y financiadas gradualmente por un núcleo de capitalistas de riesgo afines. Lo que ha hecho en el transcurso de una decena de años ha sido quemar dinero: en 23 rondas ha recaudado 24.700 millones de dólares, una cuantía impensable para cualquier ´unicornio`. Y adicionalmente ha dado vida a un mercado secundario empeñado en subir la apuesta.

Es curioso ver cómo ha alcanzado su estatus inusitado para cualquier empresa no cotizada. La entrada en su capital en 2016 de un fondo soberano saudí, del grupo Softbank y de su rival chino Didi Chuxing (en este caso a cambio de retirarse de China) le han servido para marcar un supuesto valor de hecho de 50.000 millones de dólares que todos dan por bueno y ahora pretenden elevar mediante la OPV.

En el accionariado de Uber conviven estos poderosos inversores, junto a los capitalistas originales – entre ellos Google Ventures – y directivos generosamente recompensados, además de fondos convencionales que usualmente sólo invertirían en empresas cotizadas. Pero se ha disipado el pronóstico de principios de año, cuando llegó a mencionarse una OPV con valor implícito de 120.000 millones. A destacar que Dara Khoshrowshahi, CEO escogido para corregir las gamberradas del fundador Travis Kalanick e impulsar la salida a bolsa, se le fijó una retribución acorde con esa expectativa infladas.

Evidentemente, continuará.