21Dic

Los resultados trimestrales de Oracle me dan la oportunidad de reparar una omisión. En octubre, atrapado por otros asuntos, no llegué a comentar el cierre de su año fiscal 2017 ni los anuncios de OpenWorld. Los mismos analistas que se extasiaban en octubre con la progresión del negocio cloud de Oracle, ahora se toman a la tremensa el hecho de que pasen de crecer un 51% en el primer trimestre a ´sólo` un 44% en el segundo.

Es cierto que la ralentización del crecimiento desmiente la sobreactuación de Larry Ellison y sus lugartenientes en cada presentación de resultados. La cifra de ingresos de Oracle en el segundo trimestre fue de 9.620 millones, un 6% de crecimiento que es un punto inferior al de un año antes. Lo más significativo – y no es la primera vez que lo escribo aquí – es que la cifra de negocios es la misma de hace tres años, pese a que entretanto Oracle ha seguido comprando empresas que contribuyen a sus ingresos. Por lo tanto, tiene un problema de crecimiento orgánico.

Hay que poner el foco en el negocio cloud porque de él depende el futuro de la compañía. Veamos: en el trimestre septiembre-noviembre aportó 1.500 millones de dólares, de los que 1.100 millones corresponden a las aplicaciones como servicio. Al mismo tiempo, los ingresos por licencias on premise crecían un 3% hasta 6.300 millones. Hechas las cuentas, el cloud representa el 16% de los ingresos y el negocio tradicional un 65%.

La decepción de los críticos obedece a que la propia compañía prevé para el tercer trimestre: un rango del 2/4% de crecimiento, en el que subyace un 21/25% en los ingresos generados por la nube. Tras una secuencia de 51 y 44% sabe a poco, de eso no hay duda. Históricamente, podría verse como una fluctuación razonable, si no fuera porque la otra consecuencia es una caída sistemática de los márgenes, no sólo los de la nube de Oracle sino los de todas las nubes existentes. Nadie en sus cabales esperaría otra cosa.

Se trata de un asunto recurrente, familiar a los lectores de este blog. Oracle necesita un círculo virtuoso: reconvertir su negocio de toda la vida al modelo cloud y hacerlo a un ritmo no disruptivo: que el entrante compense la caída del saliente. La táctica de ventas conocida como BYOL (bring your own license) puede ayudar atrayendo ingresos frescos, pero es un equilibrio delicado. Para que así ocurra, piensan no pocos analistas, Ellison & Co tendrán que repetir la jugada que ha hecho tantas veces: ya que los ingresos orgánicos han crecido un 6% seis años, reforzarse con una adquisición que aporte ingresos inorgánicos, preferentemente en la nube.

Ahora bien, que una parte del crecimiento sea aportada por el negocio tradicional no tiene por qué ser malo: la venta de licencias había declinado y ahora crece ligeramente. Sería exagerado hablar de una ´canibalización` inversa, pero es un signo de fidelidad de la clientela.

Quienes piensan que Ellison está obsesionado con Amazon Web Services porque factura tres veces más que la nube de Oracle, no van lo bastante lejos. Precisamente en ese contexto hay que apuntar la principal novedad de OpenWorld, la Base de Datos Autónoma (OADB) con la que Oracle promete mejor rendimiento y costes operativos más bajos que los de Amazon Web Services. Un segundo salto hacia la nube de su base de datos después del tímido intento de 2015.

Ahí está la clave, tal como yo lo veo. Ellison convoca a sus tropas a defender las murallas contra la ´invasión bárbara` que ataca por dos frentes: 1) AWS ofrece en condiciones favorables su propia base de datos Redshift a los clientes de Oracle que decidan migrar cargas a su infraestructura cloud, y 2) más pronto que tarde, AWS llevará su ambición a competir en las aplicaciones como servicio.

Retomo un comentario del mes de marzo: «la estrategia de Oracle es probablemente la única solución para combatir cualquier tentación de sus clientes de pasarse a la nube de algún competidor».El competidor que Ellison tiene designado como enemigo tiene nombre propio. Durante la conferencia del jueves 14, el fundador de Oracle habló poco pero dijo algo contundente. Cortó de raíz una pregunta que iba dirigida a Mark Hurd para ilustrar así a los analistas: «[…] OADB se ajusta y actualiza sin intervención humana; en caso de detectarse una vulnerabilidad, se desconecta automáticamente […] las bases de datos de AWS son incapaces de hacer lo mismo». Y remató así la faena: «lo repetiré para que se me entienda. Quien mueva una carga desde Redshift a OADB, verá reducida su factura en un 80%, y no estoy hablando de TCO sino de facturas, la suya contra la nuestra. Dicho de otro modo, a un cliente de Oracle le costará cinco veces más pasarse a Amazon». No conozco mejor evidencia de cuál será la batalla fundamental de Oracle en 2018.

Empresas seducidas por machine learning

Ya dejó escrito Alan Turing que «si queremos que las máquinas sean infalibles, entonces no serán inteligentes». En nombre de la Inteligencia Artificial (IA) se escriben titulares ingeniosos, con el consiguiente riesgo de convertir una disciplina científica en un argumento de marketing. Una de sus muchas ramas, la que se conoce como machine learning ocupa la primera plaza en el ranking de tecnologías emergentes de Gartner, lo que es en sí mismo un indicador de que habría madurado lo suficiente para despertar el interés de las empresas. El alcance de este interés es lo que ha pretendido medir un exhaustivo estudio elaborado por Oxford Economics por encargo de Service Now y distribuído recientemente. Leer más

Masayoshi Son, de aquí a la eternidad

Tal vez no reúna virtudes suficientes para ser el personaje del año, pero Masayoshi Son, alma mater del grupo japonés Softbank ha hecho méritos. Dirige con diestro mesianismo un conglomerado de empresas tecnológicas en las que inyecta millones como quien riega un jardín. Su última idea ha sido impulsar un fondo de inversión dotado de 93.000 millones de dólares, junto con Arabia Saudí y otros socios, sólo una pata del plan que Son dice haber delineado para los próximos 300 años. No consta que crea en la inmortalidad, pero es un evidente síntoma de grandilocuencia en alguien que en los medios recibe el mote de «el Bill Gates japonés». La comparación no es justa con ninguno de los dos. Leer más

11Dic

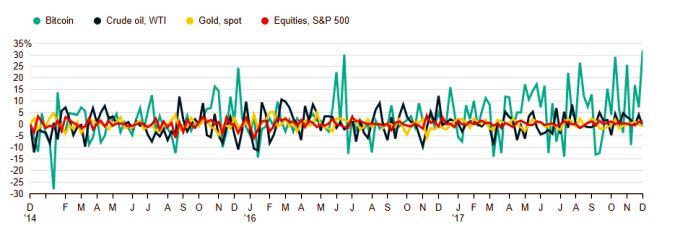

40% de aumento en cuatro horas. Una cotización multiplicada por 17 en once meses. Sólo los ingenuos o los especuladores niegan que el bitcoin es una burbuja. Los primeros, por una cuestión de fe: creen en la intrínseca capacidad ´disruptiva` de las criptomonedas; los segundos, por avaricia: es una oportunidad de beneficio que ningún otro activo puede igualar. El pasado viernes, el bitcoin cruzó la barrera de las 17.000 unidades por dólar (según Coinbase) habiendo iniciado el año a 968 dólares. A saber qué pasará esta semana y las siguientes y las subsiguientes.

Con esas cifras, el bitcoin ha ido mucho más lejos que cualquier burbuja del pasado. Sin ir más lejos, la de las puntocom, nuestra contemporánea. En su momento culminante, año 2000, el índice Nasdaq marcaba una ratio precio/beneficio de 175; la pasada semana, la media comparable de los mercadillos virtuales en los que cotiza el bitcoin, era de 708. Puede decirse que, si la única referencia fuera su valoración, el boom del bitcoin seria cuatro veces más explosivo que aquellos años locos de Internet.

En realidad, el precio del bitcoin es anecdótico, una fuente inagotable de titulares, un tema de sobremesa. De las burbujas – entendidas como valoración excesiva e insostenible de activos – lo importante no es tanto el precio cuanto el hecho de que expresan una ruptura de oferta. La de las puntocom fue el resultado de que a mediados de los 90 había relativamente pocas acciones cotizadas de empresas de Internet, muy pocas para el frenético deseo de los inversores de subirse al tren de Internet.

Entre 1998 y 2000 se produjo la salida precipitada a bolsa de empresas inmaduras y enmascaramiento oportunista de otras no vinculadas con Internet. Unos ganaron dinero y otros se arruinaron. Volverá a ocurrir, pero ¿cuándo?

Como buenos creyentes, los apologistas del bitcoin replican que la escasez programada impedirá que ocurra, porque el algoritmo fundacional impide poner en circulación más de 21 millones de unidades [por cierto, ya supera los 16 millones]. La inflación del precio no les preocupa porque, incluso a su cotización actual, la «masa monetaria» (sic) sería de unos 350.000 millones de dólares, mientras que la capitalización bursátil de Apple se acerca a los 900.000 millones y la de todas las acciones que cotizan en EEUU supera los 20 billones. Siguiendo este razonamiento, el estallido de la nueva burbuja sería, comparativamente, una pedorreta.

El argumento finge ignorar que el bitcoin ha engendrado imitadores, entre ellos Ethereum, con reputación de alternativa ´seria` al original. La web Coinmarketcap contabilizaba la semana pasada 1.337 monedas virtuales que se negocian en 7.224 «mercados». ¿A alguien le parece racional?

El precio del bitcoin – como el de cualquiera de sus alternativas virtuales – no responde a una lógica económica convencional. En cierto modo, refleja fuerzas sociales que hemos visto en acontecimientos de los últimos años. Como las políticas populistas, canaliza la pérdida de confianza en las instituciones y en la autoridad intelectual de los expertos: la crisis financiera ha desacreditado al sistema bancario y a los economistas del serrallo. En este caldo graso flotan las hipótesis de «uberización» o «amazonización» de las finanzas, dos tópicos de la jerga techie.

Resulta necesario disociar la ´bitcoinmania` de su fundamento conceptual, la tecnología blockchain. Es concebible que, así como los cheques son residuales, el plástico ha desplazado al dinero en efectivo y la banca online a las colas en la oficina bancaria, el futuro nos depara más transacciones basadas en registros descentralizados. Lo improbable es que las monedas virtuales desalojen a las monedas fiduciarias. Como medio de pago, son inferiores, excepto para quienes buscan opacidad; consecuentemente, no amenazan la existencia de las que tienen el respaldo de bancos centrales y, en última instancia, de los estados.

Si juzgamos al bitcoin como activo de inversión, su principal característica es la volatilidad (ver gráfico). No se gana atesorando código sino movíéndolo a corto; así se comportan los especuladores e ingresan comisiones los intermediarios.

Mientras la moda siga ascendente, nadie perderá su dinero; incluso habrá quienes se arrepientan de haber vendido. Pero tanto partidarios como detractores de las criptomonedas son conscientes de que la situación no es sostenible. A quienes invierten en activos virtuales, no les interesan los dividendos ni el cash flow ni preguntan por el business plan. Simplemente suponen que antes del temido naufragio alguien estará dispuesto a pagar lo que un bitcoin no vale intrínsecamente.

En la práctica, no es necesario reconocerle legitimidad como «dinero» para que los bancos saquen beneficio arbitrando en transacciones con una moneda que sólo existe como un apunte contable encriptado. Esto explica por qué JP Morgan, cuyo chairman Jamie Dimon promete despedir a cualquier empleado que trafique con bitcoins, participa como socio en la creación de un mercado de futuros.

En efecto, empiezan a proliferar las entidades dedicadas a la negociación sobre posiciones futuras en bitcoin (GDAX, CME, etc) calcadas de las que existen para materias primas que, estas sí, existen físicamente. No hay precedentes que ayuden a calcular el riesgo; los bancos discrepan entre sumarse a la corriente o esperar a que el fenómeno se asiente..

Habría mucho más que decir. Lo que este comentario quiere sugerir es que, lejos de ser una muestra de vigor – como cree mi amigo Rodolfo – la aparición de instrumentos financieros derivados multiplicará el riesgo de quedar pillado en un esquema piramidal.

5Dic

Hace hoy siete días, la conferencia europea HPE Discover, celebrada este año en Madrid, brindó la excepcional ocasión de reunir en torno a una mesa a Meg Whitman junto a Antonio Neri, la CEO saliente de HPE y su sucesor, dispuestos a responder las preguntas de cinco periodistas de sendos medios españoles (entre ellos el que suscribe) al margen de la rueda de prensa internacional prevista. Necesariamente, tenía que ser un encuentro breve, en una salita del backstage, pautado a razón de dos preguntas por cronista.

Me fastidia confesar que resultó una ocasión desperdiciada. No veo el interés de plantear a directivos de este calibre una seguidilla de preguntas anodinas sobre el mercado español, para culminar en la ingenuidad de suponer que a Whitman o a Neri se les podría pillar dando un titular sobre Cataluña (sic). En cuanto me concierne, transcribo a continuación mis dos preguntas y sus correspondientes respuestas

Pregunta. En 2011, nadie hubiera imaginado la trayectoria que seguiría la historia de HP. ¿Barruntaba algo acerca del tamaño idóneo o creía posible mantener la integridad de la compañía? Por otro lado, ¿es suficiente el tamaño actual de HPE para sostener la estrategia que deja como legado? Finalmente, ¿no teme que con el valor bursátil actual resulte vulnerable ante una eventual oferta de compra?

Meg Whitman. Un viaje como el que hemos hecho durante estos seis años no era predecible. Ni creo que nadie en mi lugar pudiera prever los profundos cambios que iban a vivir la industria y el mercado. Tuvimos que alinear nuestras estructuras con el descenso de los ingresos, reiniciar el motor de la innovación, reorganizar los equipos directivos, reparar la situación del balance y ajustarnos a las nuevas direcciones que seguía la industria. Nos llevó cuatro años y condujo a la separación en dos compañías, que culminamos con éxito para las dos partes separadas. Más tarde, ya desde HPE, tuvimos que rediseñar la estrategia y finalmente optamos por segregar los negocios de servicios y software que no eran esenciales. También acometimos una serie de adquisiciones que a usted le constan. Nada de todo ello estaba en mi cabeza en 2011.

Lo destacable es que lo hicimos al mismo tiempo que restaurábamos la creación de valor para los accionistas. Hoy, HPE es una compañía con 26.000 millones de dólares de ingresos y una capitalización de más de 20.000 millones y que tiene capacidad para generar cashflow suficiente para seguir invirtiendo en innovación y para hacer nuevas adquisiciones. Lo que usted sugiere es que HPE podría ser adquirida… Lo único que puedo responder es que la industria tiende a la consolidación, pero no creo que ocurra en los cinco o seis años venideros. Antes, cada gran compañía tendrá que ejecutar la estrategia que se ha trazado; HPE tiene la suya. Si me pide un pronóstico, creo que seguirá siendo una compañía independiente por el tiempo que soy capaz de prever.

Pregunta. Se ha sostenido que después de sucesivas desinversiones y adquisiciones, HPE es esencialmente una compañía de hardware. Para replicar el argumento, no habría más que ver la cantidad de software que se ha mostrado en este Discover. ¿Cree que, en el contexto actual de la industria, es viable para una empresa como esta progresar sin contar con una rama propia de software suficientemente fuerte?

Antonio Neri. Ante todo, nuestros productos de infraestructura son, sin excepción, software-defined. En cambio, hemos renunciado a tener software de aplicaciones. De hecho, tras cerrar los acuerdos con CSC y con MicroFocus, las mayores inversiones que estamos haciendo se centran en software y servicios. Lo que es perfectamente compatible con el hecho de que el 60% de nuestros ingresos proceden de la infraestructura; porque se trata de una infraestructura distinta de la que se comoditiza rápidamente.

En consecuencia, vamos a enfocarnos en lo que llamamos high value, que es donde están las oportunidades reales de crecimiento. El 95% de nuestra propuesta de infraestructura componible es software y sólo el 5% es hardware. Asimismo, estamos poniendo a disposición los servicios profesionales necesarios para que el valor que reciben los clientes se traduzca en resultados de su negocio.

Piense en Aruba, una adquisición brillante que hemos integrado con una gran eficacia. En realidad, es una compañía de software que vende unas antenas fenomenales; tiene tres plataformas de software. Con la compra de SGI hemos incorporado muchísima propiedad intelectual que es esencialmente software. Nimble Software nos ha aportado su software InfoSight, que habrá podido ver hoy aquí. En setiembre hemos comprado Cloud Technology Partners, y así vamos a seguir actuando, tanto orgánica como inorgánicamente. No es veraz el argumento de que somos una compañía de hardware; la infraestructura es el vehículo necesario para el delivery de lo que los clientes están buscando.

Intel y AMD, gráficamente de acuerdo

Cuarenta años llevan Intel y AMD enfrentándose en el mercado y los tribunales. Al fin parece que están de acuerdo en algo: cooperar para que Intel incorpore tecnología gráfica de AMD en sus nuevos chips para portátiles. Hay quien cree en la posibilidad de mayor entendimiento entre ambas para frenar la supremacía alcanzada por Nvidia en las tarjetas gráficas y los procesadores dedicados a inteligencia artificial. A la vez, ¿contradictoriamente? Intel ha fichado a Raja Kodura, artífice del desarrollo de la tecnología gráfica de AMD durante los últimos años, para ponerlo al frente de su nuevo grupo Core and Visual Computing, lo que tal vez hará innecesario llegar a acuerdos como el anunciado. Leer más

30Nov

Cisco y VMware siguen desde hace tiempo trayectorias de colisión. Tiene lógica, porque ambas necesitan adoptarse a una realidad que difiere de las respectivas historias. Los centros de datos se alejan de las arquitecturas convencionales de networking y reconvierten la infraestructura hacia fórmulas basadas en software: sería un milagro que este fenómeno mereciera titulares, incluso en los medios tecnológicos.

Es bien sabido que las TI se desplazan hacia la nube – computación, almacenamiento, aplicaciones… pero ¿qué efecto tiene ese movimiento sobre el mercado de networking? Todo en las redes de los centros de datos y en los campus corre en esa misma dirección. Es una de las razones por las que gana preponderancia el concepto de edge, de imprecisa traducción pero que implica lo que está más allá del perímetro del datacenter [por ejemplo, sucursales u oficinas remotas conectadas a este pero dotadas de capacidades propias]. Este es un discurso usual en la industria.

Con lo anterior he intentado vincular dos noticias. La más reciente: a principios de noviembre, VMware acordó la compra de VeloCloud, que se cerrará antes de finalizar el año. Esta operación puede verse como una respuesta a la adquisición de Viptela por Cisco el pasado mayo. La clave de la jugada está en que ninguna de las dos quieren quedar descolgadas de un mercado emergente, conocido como SD-WAN (software-defined wide-area networks). Ha llegado a mis manos un informe de IHS Markit que estima el valor del mercado en 137 millones de dólares este año. Antes de pensar que es una birria, téngase en cuenta que se espera un crecimiento hasta 3.300 millones en 2021. O hasta 8.000 millones en en el mismo plazo, según IDC.

Con independencia de que las cifras sean correctas o no, conviene aclarar que la previsión de crecimiento obedece a la proliferación de conexiones entre localizaciones distantes. No sólo entre sucursales, que era lo habitual, sino sobre todo en las infraestructuras de los proveedores de servicios hosting y cloud. Al estar basada en software, esta tecnología ofrece una flexibilidad que no tiene el hardware dedicado para WAN. Sin embargo, la mayor parte de los ingresos actuales proceden de la venta de appliances asociados a esa práctica.

En lo sucesivo, «una proporción creciente será aportada por el software de control y gestión de esas redes, en la medida que se va generalizando la visibilidad de las aplicaciones y se adoptan servicios analíticos», explica Cliff Grossner, autor del informe de IHS Markit. El punto de inflexión debería producirse en 2018, dice, con despliegues que abarcarán un mayor número de sitios por red.

El lector sabrá disculparme, porque el asunto no es fácil de digerir para un ignorante como yo. Lo he creído necesario para entender por qué empresas como Cisco y VMware se baten en este duelo y por qué otros competidores participan o quieren participar del baile.

Por si no ha quedado claro: las WAN son un elemento crítico de la así llamada transformación digital. Esta es la razón por la que Cisco compró Viptela y que le ha inspirado el anuncio [que espero comentar otro día] de colaboración con Google en un nuevo planteamiento de nubes híbridas. Por su lado, VMware, con un acuerdo vigente con Amazon Web Services tendrá en VeloCloud un aliciente para profundizarlo. Esta misma semana se ha podido comprobar con la participación en reInvent, el evento anual de AWS en Las Vegas. O sea que estamos hablando de estrategia de competición, pura y dura.

En concreto, SD-WAN es un mercado – en pleno despegue, como he dicho – en el que proliferan startups que, llegada la hora de la adolescencia, no ven más futuro que aceptar una oferta de compra que, al mismo tiempo, asegure la continuidad de sus fundadores. Pasó con Viptela, por la que Cisco pagó 610 millones de dólares y pasa ahora con VeloCloud, que tras recaudar 84 millones en cuatro rondas – curiosamente, Cisco contribuyó con 27 millones a una de ellas – ha llegado a la conclusión de que «no podríamos encontrar mejor compañera de viaje que VMware», en palabras de su locuaz CEO Sanjay Uppal.

Creada hace cuatro años en Mountain View, VeloCloud acumula unos 600 clientes y más de 50.000 sitios desplegados. Uno de los atractivos que presenta para VMware es que en esa clientela hay más de 50 proveedores de servicios, entre ellos tres telecos bien conocidas: AT&T y Sprint en Estados Unidos, y Telstra en Australia.

Es notorio que en el punto de mira de VMware están los operadores de telecomunicaciones, particularmente aquellos que se involucran en los servicios cloud. La compra de VeloCloud le permite extender NSX a una WAN y equipararse a la condición de compañía de software como servicio.

El producto de VeloCloud actúa como un ´orquestador` que toma las cargas de trabajo de una WAN on-premise y permite a los usuarios definir a qué otra WAN asignarla. La compañía también dispone de gateways en los grandes proveedores cloud para asegurar la fluidez del tráfico. Según se ha dicho, VMware tiene previsto usar la tecnología de VeloCloud para suministrar una red virtual única que enlace tanto las aplicaciones en una nube privada como los dispositivos en su periferia con una nube pública.

Esto va, por tanto, esencialmente, de una batalla entre Cisco y VMware, que se ha centrado hasta ahora en la rivalidad entre ACI y NSX, con evidente liderazgo de la primera. Sin embargo, esa rivalidad ha sido atenuada porque son productos que sirven distintas necesidades de un datacenter: NSX provisiona los servicios de red dentro del entorno virtualizado clásico de VMware mientras ACI distribuye las aplicaciones entre los switches de Cisco. Ahora, por primera vez, puede aspirar VMware a mostrar una oferta que compite con dos adquisiciones sucesivas de Cisco: Meraki y Viptela. En su presentación de anteayer en Madrid, el cofundador de Aruba, Keerti Melkote, insinuó que es intención de esta filial de HPE entrar en la misma guerra.

Antonio Neri coge el testigo de Meg Whitman

Hoy, martes 28, comparecerán juntos en Madrid la CEO de HPE, Meg Whitman, y quien ha sido investido como sucesor a partir de febrero, Antonio Neri. La presencia de ambos en Discover Europe 2017 será una ocasión excepcional de apreciar si – como ha dicho Whitman – «el futuro de HPE se ve ahora con perfecta claridad» tras una secuencia de particiones, desinversiones y adquisiciones iniciada hace seis años, cuando ella fue escogida para corregir las torpezas de su predecesor. Si la ´claridad` se mide en números, hay que valorar la herencia que recibirá Neri en los 28.871 millones de dólares ingresados en 2017 o en los 21.571 millones de capitalización bursátil de la semana pasada. Leer más

Ciberespionaje: la NSA, de cazador a presa

El espionaje electrónico es un tema inagotable, que deja pequeña toda intriga novelesca o cinematográfica conocida. En los últimos meses, una hemorragia de filtraciones ha echado por tierra la imagen de omipotencia de la National Security Agency (NSA). Esta vez la causa no es un chivatazo como el de Edward Snowden en 2013 sino la fechoría de un grupo de hackers que se hace llamar Shadow Brokers. Costosas operaciones de inteligencia han tenido que suspenderse porque las herramientas de espionaje en que se apoyan están disponibles en el mercado. Una consecuencia es que la moral de los empleados de la agencia está hundida por las sospechas de que los culpables están dentro de su estructura. Leer más

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons