Mercado de servidores: subidón de los ODM

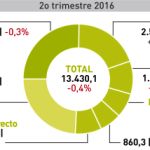

No siempre las cifras y el modo de agregarlas para dar forma a un ranking inteligible consiguen traducir la realidad de un mercado; pero al menos valen como invitación a reflexionar sobre las tendencias. Es lo que está pasando ahora mismo con los datos de Gartner e IDC . simultáneos pero dispares, acerca del mercado mundial de servidores. Desciende en unidades, pero crece en valor. Esto sería todo, pero hay otras circunstancias en juego: 1) los sistemas de alta gama (básicamente mainframe y Unix) están en caída libre tras un amago de renovación en 2015 y 2) entretanto, los servidores de gama baja (el 99,3% de las unidades) no crecen lo suficiente en valor para salvar la cara del conjunto. Leer más

18Oct

Los llaman nuevos factores de forma, y se confía en que sean la tabla de salvación para los atribulados fabricantes de PC. Según un informe de IDC, los convertibles, dettachables y ultrafinos – la nomenclatura es tan rica que suele exigir notas al pie – seguirán expandiendo su cuota y representarán el 40% del mercado de PC en Europa Occidental en 2020. Este año, que sigue siendo de sudor y lágrimas para el sector, estos tres ´factores de forma` van a experimentar un crecimiento de dos digitos: 14,2% los ultrafinos, 20,7% los convertibles y casi el 80% los dettachables. Pero, por impresionantes que sean estas cifras, no serán suficientes para corregir el rumbo del mercado total, pero al menos servirán para aliviar las cuentas de resultados gracias a los márgenes que generan.

La coyuntura está marcada en rojo para esta industria. El volumen de PC despachados lleva ocho trimestres en baja, y sólo un milagro podría lograr que 2016 se cerrara con cifras inferiores a las de 2015. Tanto da que se consulten las estadísticas de IDC o las de Gartner, la conclusión es la misma aunque los números difieran. Según IDC , se han despachado 68 millones de unidades, un 3,9% menos que en el tercer trimestre de 2015. Según Gartner, fueron 68,9 millones (-5,7%).

¿Cómo es posible que con una cifra más alta el descenso sea mayor? Se explica por diferencias metodológicas: IDC es prisionera de una decisión anterior criticada por la industria, que contabiliza los dettachables como tabletas y no como portátiles; pero Gartner no es menos arbitraria: en su estadística no cuentan los Chromebook.

En la parte textual del informe de Garner se atribuye la reiteración del declive a dos razones: la extensión de la vida útil de los PC causada por un exceso de dispositivos en poder de los usuarios, y la menor demanda en los mercados emergentes. «Comprar un nuevo PC no es una prioridad alta para quienes ya tienen uno en los mercados desarrollados, mientras que en los emergentes, con una penetración baja, los consumidores no tienen interés en un PC». Escribe Mikako Kitagawa, que la estación back-to-school ha sido decepcionante. Sin embargo, el descenso es menos acentuado que en la primera mitad del año, lo que no es del todo malo para los líderes del mercado.

Algo parecido opinan los analistas de IDC. Hay una consolidación notoria: las seis marcas dominantes suman el 78% del mercado total, y las tres primeras el 58%. «Los grandes competidores han ganado cuota sobre los pequeños y con ella pueden ejercer su ventaja dominando el suministro de componentes, así como el espacio en las tiendas minoristas».

Loren Loverde, analista de IDC, lo ve como un signo de optimismo: «nos complace observar una cierta mejoría en el mercado. Los esfuerzos de la industria por modernizar sus productos con nuevos procesadores y sistemas operativos están ofreciendo experiencias muy superiores a los usuarios, condición básica para que estos aceleren el reemplazo del PC que poseen».

Lenovo se ha mantenido en la primera posición del ranking, con la menor diferencia desde que la consiguió en 2013: 120.000 unidades por delante de HP según IDC y 376.000 menos según Gartner. Porcentualmente, lo que una pierde lo gana la otra. El problema de Lenovo está identificado: su bajo crecimiento en China; el mérito de HP, también: ha ganado cuota en Estados Unidos, donde por primera vez supera el 30% de los despachos totales, así como en Europa y Japón. Dell ha tenido un excelente trimestre, el segundo mejor desde 2011, mejorando en todos los mercados.

Un caso singular es Apple, que sigue cayendo [un 13%] . Es fácil ver lo que le ocurre a la marca de la manzana: lleva demasiado tiempo sin renovar su familia Mac. La versión más moderna del celebrado MacBook Air lleva casi 600 días sin alumbrar un nuevo modelo, y es aún peor el caso del MacBook Pro: 1.600 días. Entre esta percepción de antigüedad y sus precios comparativamente altos, es explicable que los fieles a la marca se retraigan.

VMware y Amazon: mejor socios que rivales

¿Qué tiene que hacer una empresa de software que factura 6.500 millones de dólares al año a medio millón de clientes de su producto estrella, cuando constata que el crecimiento vegetativo afloja y que su mercado natural se desplaza hacia el cloud computing? Este dilema preocupa desde hace años a VMware, líder del mercado de virtualización, pero las respuestas han sido insuficientes. Y ¿qué ha de hacer otra empresa [Amazon Web Services] cuando ve que su liderazgo en la cloud pública choca con la voluntad de valiosos clientes potenciales, empeñados en mantener sus procesos en los datacenter propios o en cloud privadas? Cada una por sus razones, las dos empresas han decidido aliarse. Leer más

14Oct

La oferta de compra de Oracle sobre NetSuite, que a finales de julio pudo parecer pan comido, se ha complicado hasta el extremo de extenderse un mes el plazo de aceptación, hasta el 4 de noviembre, ante la dificultad de convencer a un número suficiente de accionistas. En un primer momento, la única objeción parecía deberse a que Larry Ellison, factotum de Oracle, controla a título personal el 39,5% de NetSuite, lo que pudiera dar lugar a sospechar que tendría interés en infravalorar el precio objetivo [no es así: la oferta contempla una prima del 19%]. Para salvar el obstáculo, Ellison se autoexcluyó de las negociaciones, y un comité ad hoc acordó que, a efectos de la aprobación de la oferta, sus acciones no contarían.

Abreviando: Oracle condicionó la oferta a que como mínimo dieran su consentimiento los titulares de 20,4 millones de acciones. El problema es que hasta hace diez días sólo sumaban 4,6 millones, y este es el motivo de que Oracle empiece a considerar la posibilidad de retirar la oferta antes que verse rechazada formalmente: «en caso de que una mayoría de los accionistas [no declararan su disposición a vender] Oracle respetará su voluntad y dará por terminada la propuesta de adquisición».

No será fácil, puesto que el segundo accionista de NetSuite, el fondo inversor T.Rowe, normalmente pasivo, ha dicho que no contribuirá con su 15% de acciones a materializar las intenciones de Oracle. Considera que los 9.300 millones de dólares ofrecidos no reflejan el valor de la compañía, habida cuenta de las elevadas sinergias que podría obtener la parte compradora.

Estas discrepancias podrían echar por tierra la fusión, y la cotización de ambas compañías está pagando el pato. Pero lo que me parece más interesante es que han atizado un debate entre analistas acerca de la política de adquisiciones de Oracle. Como regla general, y este es el caso, quien desea algo tendrá que pagar una prima directamente proporcional a su deseo. En este caso, se trata del precio de la transición que vive Oracle para llegar a ser un actor relevante en el mercado cloud. El método de comprar compañías (normalmente pequeñas) e integrar su tecnología con las propias, ha funcionado hasta ahora sin chirridos.

Aparte de NetSuite, Oracle ha cerrado este año ocho compras, entre ellas las de Ravello Systems (500 millones de dólares), Textura (663 millones) y Opower (530 millones), en términos generales para reforzar su estrategia cloud. Cuando, en junio, Oracle lanzó una emisión de bonos por valor de 14.000 millones de dólares, todo el mundo entendió que se preparaba para una adquisición de fuste, y así fue.

A pesar de una cómoda tesorería, si Oracle tiene que acudir al mercado de deuda es para pagar sus compras a toca teja; su acción no es bastante atractiva como medio de pago. En consecuencia, la ratio entre deuda y EBITDA ha pasado de 1:1 en 2013 a 3:7 este año. Los bajos tipos de interés ayudan a que sea tolerable. Pero, en los últimos cinco años, la cotización ha subido un 25%, comparada con el 86% del índice S&P500 y palidece al lado de otro gigante de la vieja guardia, Microsoft, que en el mismo lapso ha visto engordar un 120% su cotización. Parecía que este año iba a ser bueno, con un 12% de aumento en el primer semestre, pero la oferta por NetSuite ha recortado el porcentaje a la mitad: la revalorización ha sido de sólo el 6% desde enero.

En realidad, las discusiones estratégicas son más propias de analistas que de accionistas, que van a lo suyo y se dejan acunar por una política de retornos que combina dividendo y recompra de acciones. No es que destaque por su generosidad en el pago de dividendos [comparada con Microsoft y Cisco es más bien rácana] pero otra cosa es su política de buyback. Es de libro que cuando una compañía es agresiva en la compra de sus propias acciones, puede interpretarse como reconocimiento de que están infravaloradas [aunque, ya se sabe, habrá un picajosos para decir que se trata de ingeniería financiera]. Los datos publicados indican que Oracle dedica el 80% de su free cash flow a remunerar a los inversores y un 20% a salir de compras.

Como telón de fondo, asoma un cuestionamiento de la estrategia impulsada por Ellison, a quien en el reciente OpenWorld de San Francisco se le calentó la boca para retar a Amazon Web Services. La verdad es que Oracle es un competidor de peso en SaaS y PaaS, pero en su día renunció conscientemente a tratar de competir con AWS porque hacerlo supondría enormes inversiones y una guerra de márgenes. La absorción de NetSuite debería contribuir a mejorar la aventajada posición que tiene Oracle como proveedor de SaaS, pero no achicaría en nada la distancia con AWS. A menos que Ellison tenga otros planes, claro.

Hace dos años, los ingresos de Oracle por servicios en la nube representaban el 4% del total, y en el pasado trimestre han subido al 7%. Es un progreso, pero todavía insuficiente. El crecimiento del 79% de la suma de SaaS más PaaS este año es el más alto desde que Oracle empezó a interesarse en la nube. Y, por cierto, ese crecimiento duplica el conseguido por NetSuite. En el fondo, la clave está en un asunto que otras veces ha tratado este blog: cómo hacer que el incremento de los ingresos generados por la nube exceda el retroceso de los que proceden de la venta de licencias.

Abordar este asunto sería llevar muy lejos la intención de este newsletter. Lo que me recuerda que aún no he publicado en el website la crónica de OpenWorld que me ha enviado Mario Kotler desde San Francisco y está en lista de espera.

13Oct

Fiasco [mal resultado de algo que se esperaba sucediese bien] ha sido la palabra más usada estos días para definir la retirada – ahora sí definitiva – del Galaxy Note 7, del que se habían fabricado 4 millones de unidades. Con la consecuencia inmediata de una brusca caída de la acción de Samsung, y la advertencia de la compañía sobre un descenso más que probable de su beneficio operativo en un 29,6% y del 5% en sus ingresos del ejercicio fiscal. Se ha creado un agujero de 19 millones de unidades de ventas potenciales del Note 7 que alguien deberá llenar, sea otro modelo de Samsung o uno premium de otra marca.

Una de esas discusiones banales en las que se entretienen las redes sociales es qué ventaja sacará Apple de los problemas de su competidor. Puede ocurrir, desde luego, pero no es frecuente que un usuario de Android se pase al bando contrario. Según he leído, una consultora – desconocida para mí – llamada Appteligent, dice haber constatado que las ventas del Nexus 6P de Google [fabricado por Huawei] y del G5 de LG se han incrementado anormalmente en las últimas semanas, supuestamente entre quienes desistieron de comprar un Note 7. Pero, llamativamente, los Galaxy S7 y Galaxy S7 Edge han multiplicado su adopción.

El impacto bursátil ha sido muy severo, un 8% de la capitalización de Samsung en la bolsa de Seúl se ha caído después de la agitación de días anteriores. Pero, echando cuentas, no sería tan grave ni es definitivo: pese al batacazo, la cotización está muy por encima del nivel al que empezó el año, y la división de móviles representa sólo el 40% de las ventas de Samsung Electronics. También puede haber implicaciones políticas: el gobierno coreano ha abierto una investigación, preocupado porque los móviles de Samsung representan el 2% de las exportaciones del país.

En el plano industrial, la compañía confiesa (tardíamente) que realmente no tiene identificada la raíz del problema. Inicialmente, admitió que las baterías defectuosas fueron fabricadas por una filial propia, Samsung SSI, pero luego se supo que el mismo problema sufrían unidades de reemplazo equipadas con baterías de Amperex (filial china de la japonesa TDK), lo que podría estar indicando que tal vez hubiera algún fallo en el diseño o en los materiales utilizados en la carcasa del smartphone.

El impacto que el fiasco tendrá sobre la reputación de Samsung, es la gran incógnita. Sobran los antecedentes de incidentes con baterías de ion litio [Sony, Dell y Boeing son los más conocidos] que se resolvieron y acabaron olvidados por la opinión pública. Es improbable que el caso del Note 7 se olvide tan fácilmente: de evitarlo se encargarán unos cuantos blogueros que tienen partido tomado. Los mejores aliados con los que Samsung podría contar, supuestamente, son los operadores; hay indicios de que ya trabaja para atraerlos de su lado.

Con el tiempo, el Note 7 puede convertirse en un caso de estudio – para bien o para mal, ya se verá – de gestión de crisis. Ayer mismo, el Financial Times evocaba como modelo una historia que no tiene nada que ver con los smartphones: sus protagonistas fueron Johnson&Johnson y su analgésico Tylenol. En 1982, una partida de frascos de pastillas fue saboteada por un criminal en Chicago para mezclarlas con cianuro de potasio. La consecuencia fueron varias muertes. Nada que ver, claro, pero el diario británico traza esta relación para destacar la gestión modélica que hizo la compañía farmacéutica.

Lo primero – parece conceptualmente aplicable al Note 7 – consistió en circunscribir el problema a un solo producto, retirarlo del mercado, cambiar el proceso de envasado y sacarlo de nuevo al mercado con fuertes descuentos. Salvando las distancias, Samsung debería hacer algo similar – recomienda el FT – para demostrar a los consumidores que otros productos, en primer lugar los Galaxy S7 y S7 Edge, están a salvo. Algo en esta línea ha empezado a hacer Samsung en Corea: ofrecer cupones de descuento a los compradores de otros smartphones de la marca. Pero es una táctica no exenta de riesgos.

El articulista recuerda que, pasado un año, la cuota de mercado de J&J había vuelto a su nivel anterior a la crisis de Tylenol [pese a que nunca se llegó a condenar a nadie por el sabotaje]. Es poco probable que las cifras del tercer trimestre, que IDC dará a conocer el 26/10 reflejen cabalmente las consecuencias para Samsung. Si se me tolera la osadía, voy a insistir en que la redención de Samsung dependerá de su próximo flagship. Mientras tanto, su suerte en el segmento de gama alta dependerá del acierto en el marketing de los Galaxy S7 y S7 Edge.

No soy quien para dar consejos, pero me atrevería a decir que lanzar un Note 8 sería un error: fatalmente recordaría lo ocurrido a su antecesor. Más transparencia y menos prisas, puede que sea la fórmula para resarcirse de estos dos meses malditos. El resto de la industria tendría algo que aprender de esta experiencia: ya que la tecnología de las baterías no mejora al ritmo que exigen los diseños, no sería mala estrategia calmar las ínfulas innovadoras que buscan reactivar artificialmente un mercado saturado. Es sólo otra opinión impertinente de las mías.

Pastel menguante para los operadores

Los ingresos globales de los operadores móviles sumaron 1 billón de dólares en 2015, pero en 2020 apenas superarán los 1,2 billones. De un crecimiento actual del 1,3% se pasará a no más del 2% en 2020, signo de que la desaceleración no es coyuntural. Lo asegura el minucioso informe Mobile operators: the digital transformation opportunity, elaborado al alimón por GSMA y la agencia china CAICT. Con esta perspectiva, las telecos sufrirán la jibarización del trozo de tarta que comen del «ecosistema móvil digital»: su participación caerá del 39% a no más del 25% en diez años. Una tendencia que «presionará sobre su capacidad financiera para acometer inversiones que satisfagan la demanda». Leer más

10Oct

Da la impresión de que a los accionistas de Samsung les inquieta poco la calamidad sufrida por la compañía a cuenta de las baterías defectuosas del Galaxy Note 7. Realmente, lo que les importa son los resultados, y ocurre que estos son buenos a pesar del problema que un analista de Macquarie Securities considera «una contrariedad de corto plazo». El pasado viernes se conoció un adelanto de los resultados del tercer trimestre, que arrojan un beneficio operativo de 7,8 billones de won (unos 7.000 millones de dólares), equivalente a un 5,5% de aumento interanual.

Se mantiene la tendencia positiva del segundo trimestre y, aunque las cifras detalladas no se publicarán hasta fin de mes, este dato ha bastado para disparar la cotización de las acciones, que al cierre de la semana rozaban su máximo histórico.

A decir verdad, las acciones habían caído tras conocerse las primeras noticias negativas sobre el Note 7. Pero, desde entonces, ha entrado en juego otro factor: una carta de 10 folios y 30 gráficos, en la que el fondo ´activista` Elliott Management reclama una partición del conglomerado Samsung, una nueva política de dividendos y un cambio de gobernanza. Este fondo, dirigido por Paul Singer, es conocido por haber forzado la mano de otras empresas en las que tenía acciones para que se adaptaran a sus criterios, cuyo resumen es «más valor al accionista».

Samsung – denuncia Singer en su carta – está infravalorada en un 70% «debido a la innecesaria complejidad de su estructura». La cuota de capital de Elliott en el grupo coreano es pequeña, de sólo el 0,62%, pero sus argumentos podrían ser respaldados por una parte de los inversores institucionales occidentales que poseen el 60%. Por su lado, la familia Lee controla Samsung con no más del 4,9% gracias a una sofisticada trama de sociedades instrumentales. El fondo presenta su alternativa: simplificar la estructura separándola en una sociedad holding que tendría sólo el 20% de otra compañía operativa. Este mecanismo gozaría de beneficios fiscales – según los cálculos de Elliott, que de eso sabe algo – y en principio no seria contrario a los intereses de la familia Lee, metida en una delicada fase sucesoria. Lee Jae Yong (48 años), heredero aparente del patriarca incapacitado, ya sabe cómo las gasta Singer.

El año pasado, Elliott libró una batalla jurídica contra la propuesta de fusión de dos empresas del grupo: Cheil Industries (que funciona de hecho como cabecera familiar) y Samsung C&T (en principio una constructora, que es el centro de operaciones del heredero). Al final, Lee ganó el pulso, porque una mayoría de accionistas aprobó la fusión.

Vuelve Singer a la carga con un plan más elaborado. La segregación supondría que las dos compañías resultantes coticen en Nueva York y que los accionistas reciban un dividendo especial y la incorporación de tres miembros independientes al consejo.

Así planteada, la operación podría tener apoyo entre muchos accionistas, disconformes con el modelo de control que prevalece en Samsung. No es la única razón por la que las acciones de Samsung suben, que también. La prensa coreana airea que el coste del reemplazo masivo del Galaxy Note 7 tendrá impacto limitado sobre las finanzas de la compañía, aunque nadie – mucho menos Samsung Electronics – lo cuantifica. La clave está en que los otros negocios del grupo van viento en popa, en particular los semiconductores y los paneles para pantallas.

Samsung Electronics es el líder indiscutido en el mercado de memorias DRAM y en la próxima generación de memorias flash 3D NAND. Asimismo, lleva ventaja a sus rivales en las ventas de paneles OLED, que disfrutan de una demanda ascendente de los fabricantes chinos de smartphones. Estos dos capítulos, por sí solos, compensarían el desastre del Galaxy Note 7. Anticipan los analistas que la división de móviles ha tenido beneficios en el trimestre y cerrará el año fiscal con un margen superior al (mediocre) de 2015.

Antes o después, tendrá que afrontar la realidad de que el Galaxy Note 7 está maldito, pese a sus cualidades. Es difícil imaginar que se reactive la demanda tras la campaña –lubricada por la competencia – que cada día destila una incidencia aquí o allá para desacreditarlo. La redención sólo llegará hasta el Galaxy S8, que debería aparecer en el Mobile World Congress del año entrante.

6Oct

En el evento de Google, este martes en San Francisco, que se anunciaba – y eso fue – como el lanzamiento de una nueva estrategia de hardware, se ven a bote pronto dos parajojas: 1) del esperado festival de hardware, la atención mediática se ha centrado en la presentación de dos nuevos smartphones, una pena porque las otras novedades no son menos interesantes, y 2) mucho hablar de hardware, pero el hilo conductor de todos los anuncios es la ´inteligencia`, es decir el software. No es que lo diga yo desde lejos. Brian Blau, analista de Gartner, lo ha resumido en pocas palabras: «Google abre un nuevo juego; el buscador es su medio de vida, pero la inteligencia artificial es su futuro».

No es la primera vez que Google llega a la conclusión de que necesita hardware. Pero es la primera desde que creó una división específica, con recursos de ingeniería propios y que recoge iniciativas dispersas dentro de la compañía. A su frente está Rick Osterloh, veterano de Motorola. Es oportuno recordar que en 2011, Google [que todavía no era un holding llamado Alphabet] pagó una cifra disparatada por Motorola Mobility. Tres años después, tiró la toalla y [no sin antes apartar unas cuantas patentes] la revendió a Lenovo por un precio más bajo. La experiencia probó que, a pesar de su apetito, Google no estaba preparada para explotar una marca propia de smartphones, aunque esta tuviera resonancias históricas.

El titular más ocurrente que he visto estos días informa de que el Pixel «será la alternativa de Google al iPhone de Apple». Mejor hubiera quedado precisar que será una alternativa «controlada» por Google, porque hay en el mercado otras alternativas de distintas marcas que no desmerecen comparadas con el iPhone. Puedo equivocarme, pero creo que en los próximos años, los rivales de Apple serán Samsung y quizá Huawei, por una capacidad de llegar al consumidor que Google no tiene.

El titular tiene sentido. Google parece dar la razón a Apple, que lleva diez años controlando férreamente su software y su hardware (e incluso al diseño de sus procesadores), mientras Google se ha pasado nueve años cediendo ´gratuitamente` a terceros su sistema operativo para que diseñen hardware con sólo dos requisitos: no violar unas especificaciones básicas y no obstaculizar los servicios que son su core business.

A mediados de 2015 se produjo un incidente revelador del peligro de esa actitud: un malware llamado Stagefright infectó millones de dispositivos Android. Mientras unos fabricantes, como Samsung, se apresuraron a reaccionar, otros no movieron un dedo, y Google estaba condenada a la impotencia.

A partir de ahora, gracias al control del hardware sobre el que funciona su software, Google podrá imitar a Apple y sincronizar las mejoras de ambos niveles. Mucho mejor para los desarrolladores de aplicaciones y, en esta medida, mejor para los usuarios. Justamente lo que Google ha evitado. Es difícil aquilatar la influencia sobre las relaciones entre Google y la industria.

La familia de smartphones Nexus, que desde 2010 ha alumbrado una decena de modelos, diseñados por Google y fabricados sucesivamente por HTC, LG, Samsung y Huawei, no consiguió lo que pretendía, marcar la pauta de cómo debería ser un Android en opinión de Google. Se quedó corta, puede decirse, porque no competía con las marcas afines.

Las numerosas actualizaciones de Android provocaron su fragmentación en versiones no compatibles entre sí, que los fabricantes se resisten a actualizar para no dañar su negocio. Por otro lado, la popularidad de Android lo convirtió en un recurso para que marcas ignotas, sobre todo asiáticas pero no solamente, pusieran a la venta en mercados locales productos de bajo precio y dudosa calidad.

Se ha señalado que durante el evento del martes todos evitaron pronunciar la palabra Android; sólo cuando fue estrictamente necesario se informó que el Pixel funciona con Nougat, que viene a ser Android 7. Puede uno preguntarse: si nueve de cada diez smartphones que se venden en el mundo son Android, ¿qué necesidad tiene Google de promover uno nuevo con logo propio? Con el tiempo, si el Pixel se vende bien, cabreará a las marcas que se han mantenido fieles, al menos las de gama alta; pero si se vende mal, todo el mundo lo verá como un fracaso de Google.

Ha rebrotado el rumor según el cual Google prepara un sistema operativo que no será una variante de Android, sino un maridaje entre este y Chrome, que cubriría todo el espectro de dispositivos. No será Android, pero casi, porque según el rumor se llamaría Andrómeda.

No se ha aclarado si el nacimiento de la marca Pixel [Google ya tiene un portátil con ese nombre] implica la extinción de Nexus. La experiencia de venta online de los Nexus ha dejado usuarios insatisfechos con el soporte y el servicio técnico, pero nunca llegó a molestar a las marcas porque, en la práctica, era una minoritaria irrelevante. Puesto que Google no tiene tiendas como Apple, parece inclinarse por acuerdos comerciales con los operadores.

Se me ocurre que, más que imitar a Apple y su ´jardín vallado`, Google se ha inspirado en Amazon. No porque esta sea un rival en el mercado de smartphones, sino porque ha encontrado el modo de llevar su software a dispositivos que le sirven para expandir su universo de consumidores. La hipótesis se podría verificar (o no) en el mercado de los asistentes digitales, cuya hegemonía tiene Amazon y que es, supuestamente, la puerta del hogar digital, otra obsesión frustrada de Google. Lo dejo para otro día.

05Oct

A John Chen, CEO de BlackBerry, los analistas le han puesto un mote, ´Mr Next Quarter`. El hombre llamado in extremis en noviembre de 2013 a salvar la compañía para que los inversores, entre ellos fondos de pensiones canadienses, no perdieran su dinero, tiene por costumbre valorar en cada conferencia de resultados en qué proporción ha cumplido el plan de rescate. Llegó al puesto con fama tras haber reestructurado Sybase hasta venderla a SAP en 2010, y se esperaba una hazaña parecida.

De entrada, Chen dijo que devolver la salud a Blackberry le llevaría seis trimestres, un año y medio. En junio de 2015 retocó la promesa, pero presumió de haber hecho el 50% de lo necesario para dar la vuelta a la situación.

La semana pasada, dos días antes de presentar los resultados trimestrales, Chéng Shǒuzōng (su nombre en pinyin) quiso curarse en salud y advirtió en una entrevista que la tarea encomendada por los accionistas está hecha al 75%. Un analista calculó rápidamente: los 15 meses se le han ido en hacer sólo una sexta parte de lo prometido. Es decir Mr Next Quarter vuelve a pedir tiempo

Estos son los antecedentes de una noticia que, una jibarizada para ser tuiteada, se ha entendido como acta de defunción de un smartphone que en su cénit vendía 40 millones de unidades y recientemente no ha pasado de las 400.000. En su pico bursátil (2008) la empresa – con su nombre original, Research in Motion – llegó a valer 83.000 millones de dólares [el puesto 29º en Wall Street]. Ocho años después, le cuesta horrores mantenerse en la línea de los 4.000 millones.

Este año, que fiscalmente es su ejercicio 2017, la empresa no llegará, si llega, a 1.500 millones de ingresos, pero habrá alcanzado una modesta rentabilidad (30 millones en el primer semestre). Esta es su realidad financiera.

Ahora bien, a menudo se opina que el victimario de BlackBerry ha sido Apple. Es una ligereza, una verdad sólo a medias: las buenas cifras de la canadiense sobrevivieron cuatro años a la irrupción del iPhone, y tenía tecnologia y dinero suficiente para defender su lugar en el mercado. Pero la arrogancia de los fundadores, los errores de estrategia y las disputas internas, acabaron por hundir el barco. Se suponía que Chen sabría reflotarlo, y lo intentó a su manera.

Si se cree al ejecutivo chino [nacido en Hong Kong], está ahora mismo en el punto de inflexión y sus avances son sólidos. Impávido, dijo a los analistas que desde el principio su estrategia se ha basado en tres ejes: restaurar el balance, invertir en áreas de crecimiento y explotar un nuevo modelo de licencias de su propiedad intelectual. Diga lo que diga, lo que ha quedado es una noticia sumaria: BlackBerry (la empresa) deja de fabricar directamente sus blackberries (que ahora son androides). Pero, al mismo tiempo, Blackberry (la marca) podría sobrevivir: Chen ha firmado un extraño acuerdo con un grupo indonesio para que fabrique y venda smartphones Android bajo su marca histórica. [Al parecer Indonesia, país altamente poblado, sigue siendo mercado fiel a los blackberries]

En realidad, hace mucho que BlackBerry no vive de su dispositivo, sino de su propiedad intelectual. Según las cifras publicadas, en la mitad del año fiscal 2017 sus ingresos de 776 millones de dólares se desglosan en soluciones móviles (257 millones), canon de usuarios (197 millones) y software y servicios (222 millones). El primer concepto desaparecerá y con él desaparecerá pronto el segundo. De manera que BlackBerry (la empresa) tendrá que sobrevivir gracias a su software, muy apreciado por sus cualidades de seguridad, que espera seguir vendiendo a gobiernos y empresas y licenciarlo a otros fabricantes (Samsung, por ejemplo) así como de la tecnología QNX, válida para el coche conectado.

La cartera de patentes, reforzada con adquisiciones hechas por Chen, como la de Good Technology, permiten suponer que recibirá un flujo de ingresos por licenciarlas. De seguir así las cosas, al acabar su año fiscal 2018 BlackBerry podría haberse descargado del legado de su modelo de negocio anterior, los inversores habrán recuperado el valor de la deuda convertible [razón por la que pusieron a Chen al mando] y la empresa podría aguantar viva, pero despiezada [podría vender algunos activos y hacer alguna adquisición menor] cuyos ingresos futuros los analistas estiman en no más de 600 millones de dólares. No sé… quizás entonces llegue esa oferta de compra de la que tanto se ha especulado pero que era poco razonable esperar.

Sobre el autor. Copyright © 2026 El dominio norbertogallego.com es propiedad y está administrado por Diandro SL. B85905537. Creative Commons