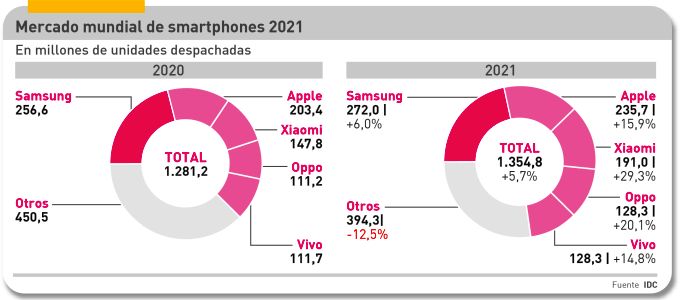

La proverbial rivalidad entre Samsung y Apple – o Apple y Samsung, si se prefiere – en el mercado mundial de smartphones, ha tenido en 2021 un desenlace inusual. El número de dispositivos despachados por Apple en el cuarto trimestre descendió un 2,9% (84,9 millones de unidades) pero fueron suficientes para cruzar ganar la etapa. Samsung, que incrementó sus despachos un 8,1%, llegó segunda, a 16 millones de distancia. Muy distinto fue el resultado de la carrera tras doce meses de carrera: Samsung conserva el liderazgo de la tabla con 36 millones de smartphones y casi tres puntos de ventaja sobre su adversario. Esto, pese a que la marca coreana creció el 6% y la de la manzana un 15,9%.

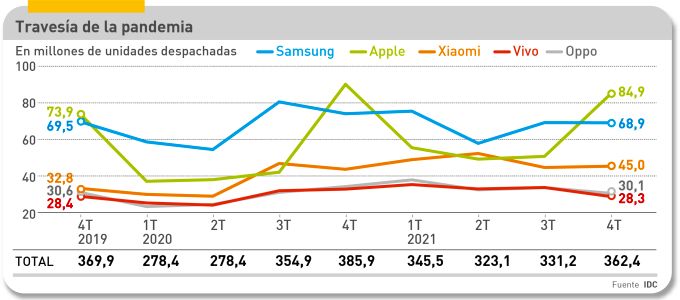

No ha sido la única sorpresa del segundo año de la pandemia. En nueve meses, de abril a diciembre de 2021, se derrumbaron las expectativas de una recuperación rápida. La secuencia de los cuatro trimestres [ +25,5%, -6,7%, -1,3% y -2,9%] tiene fácil explicación: la escasez de componentes, que afectó antes a otras industrias, llegó más tarde a los fabricantes de smartphones, que habían acumulado inventarios. Pero llegó con una fuerza que no parece vaya a decaer en el primer trimestre de este año.

El informe de IDC lo diagnostica así: “los problemas de la cadena de suministro y la escasez de componentes proseguirán durante la primera mitad de 2022, pero creemos que el mercado volverá a crecer en el segundo semestre. Está fuera de duda que la demanda remontará con vigor en la mayoría de los países, gracias al interés en [los dispositivos] 5G y a los nuevos factores de forma, principalmente los plegables”.

Con este telón de fondo, los datos recogidos por IDC – y con muy ligeras variantes por otras consultoras – totalizan 362,4 millones de unidades despachadas en el cuarto trimestre (-3,2%) y 1.354,8 millones (+5,7%) en todo el 2021.

El balance repite un paisaje consolidado desde hace bastante tiempo: dos líderes que suman el 37,5% del mercado, seguidos por un fabricante chino – ayer Huawei, hoy Xiaomi – que redondean un terceto con más de la mitad del mercado y perseguido por un pelotón de marcas, todas ellas chinas.

La curiosidad – vuelta a las paradojas – está en que Samsung es la marca que menos creció en 2021, lo que confiere más importancia al lanzamiento esta misma semana de los nuevos Galaxy S22. A partir de ahora, dos modelos de alta gama – iPhone 13 y Galaxy S22 – se confrontarán sobre la base de características comparables y a un mismo precio final de 799 dólares, bastante más baratos que sus predecesores.

Para quien busque explicaciones, el arreón reciente de Apple se debería a dos factores concurrentes. Uno es que el iPhone 13 estaba todavía fresco – apareció en septiembre – mientras que el Galaxy S21, modelo premium de Samsung, llevaba en el mercado varios meses. El otro motivo, que podría ser decisivo, es el comportamiento del mercado chino: por primera vez, Apple fue la marca más vendida en China durante el cuarto trimestre, con la particularidad de que el 21,4% de todos los iPhones vendidos en 2021 fueron comprados en China.

Hay un tercer factor: la diversidad de su catálogo, con modelos de gama media y precios asequibles, favorece a Samsung; como guinda del pastel, tiene plegables, categoría de la que Apple carece. Por cierto, hay que añadir que, a despecho del socorrido discurso sobre el ascenso de los servicios en las cuentas de Apple, la realidad es que el 57,7% de sus ingresos aún procede de las ventas del iPhone. Es el único fabricante que desglosa sus ingresos por líneas de producto: los 85 millones de iPhones vendidos en el cuarto trimestre le redituaron 71.628 millones de dólares.

Queda señalada la importancia del mercado chino, con un mínimo crecimiento del 1,1% en 2021, atribuible a las medidas de contención de la Covid: aun así, fueron 329 millones de unidades despachadas. El ranking se mueve constantemente: Apple lideró el último trimestre (17,2 millones de unidades) y Vivo el total anual (71 millones). Atención al avance de la marca Honor, que ya no es propiedad de Huawei: fue la segunda en el último tramo del año.

Por razones evidentes, suele prestarse más atención a China que a India, pero esta es el segundo mercado del mundo para los smartphones, con 169 millones de unidades en 2021. Samsung capturó la primera posición (17%) seguida de muy cerca por Xiaomi.

La generalización de 5G ha empezado en 2021 y será tendencia dominante en 2022. A comienzos de diciembre, IDC vaticinaba que el crecimiento del número de smartphones 5G sería del 117% al cierre del año, mientras los de 4G declinarían un 22,5%. Un detalle relevante del informe de IDC reside en la absorción de 5G por el mercado chino: en 2021 representaron el 46,9% de los despachos mundiales, mientras en Estados Unidos eran el 16,1%. Naturalmente, la cuota china descenderá al crecer la conectividad 5G en el resto del mundo, pero en 2025 bajará al 30,5%.

Hay más informaciones útiles proporcionadas por IDC: 5G no tendrá efecto expansivo en los ingresos de los fabricantes de smartphones: según el analista Anthony Scarsella, el precio medio (ASP) de un smartphone 5G se situaba en 643 dólares el año pasado, pero debería bajar hasta 416 dólares en 2025. A todo esto, el ASP de un móvil 4G era de 204 dólares y debería bajar a 109 dólares en el mismo lapso.

El mensaje final del informe de IDC es optimista, sólo atenuado por la incertidumbre acerca de cuánto durará la escasez de componentes: “vemos una demanda reprimida en casi todas las regiones […] a la que se añadirá la necesidad de restaurar los inventarios en el canal de distribución”. Esto da la pauta de lo que se puede esperar como un crecimiento normalizado en 2022.