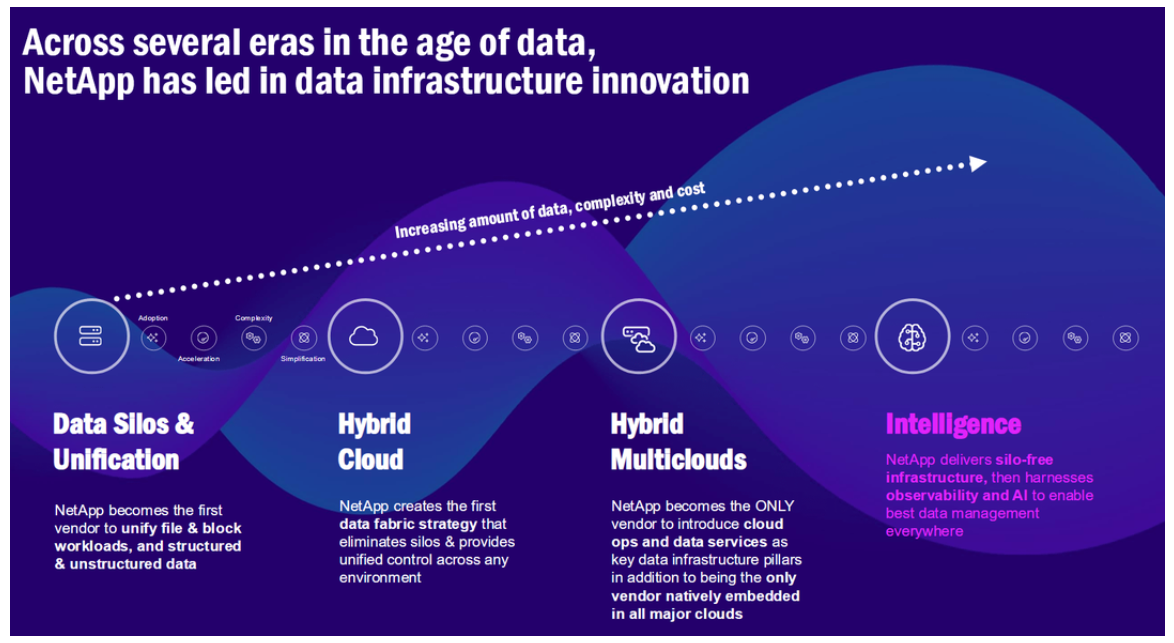

La modernización de infraestructuras, impulsada por una cierta impaciencia de las empresas por poner en marcha iniciativas de IA, está contribuyendo al crecimiento del negocio de NetApp. No es una excepción, desde luego, pero subraya que el giro hacia la nube híbrida encaja muy bien con la identificación original de la compañía con el mercado de almacenamiento . Aunque el CEO, George Kurian, sigue prescribiendo cautela ante la volatilidad macroeconómica, una tesis central de la compañía recuerda que el 85% de los datos de las organizaciones aún reside en instalaciones locales, una realidad que suele estar en la raíz de errores que, de no corregirse, pueden hacer fracasar iniciativas bien intencionadas.

George Kurian

Esta circunstancia beneficia a NetApp, puesto que las organizaciones necesitan unificar y organizar todos sus volúmenes de datos, sean on-premise o en la nube, si quieren tener éxito en sus proyectos movidos por la IA [sin apellido], que demandan una agilidad que no aportan los sistemas legacy. De hecho, durante el pasado trimestre, NetApp cerró unos 125 acuerdos de modernización de infraestructura para la IA y data lakes, cifra muy superior a los 50 contratos a la misma altura del año anterior.

En estos proyectos, además, ya se detecta una tendencia que muta del entrenamiento a la inferencia, más allá de las pruebas de concepto. Una gestión de datos unificada, la integración híbrida-multicloud así como la fiabilidad y consolidación de los datos son los elementos que hacen posible no comprometer la privacidad ni la seguridad. Estos son retos a los que se enfrentan las empresas; de más está decir que Kurian afirma que NetApp tiene la respuesta.

Durante una de sus intervenciones en foros de inversores, el CEO detalló cuáles son los tres casos de uso más comunes que NetApp está viendo en sus clientes. Los data lakes están acaparando alrededor del 20% de los proyectos de modernización, combinando tanto sistemas all-flash (AFA) para las tablas y datos calientes – a los que se accede con más frecuencia – como sistemas para almacenamiento de objetos. Frente a esto, un apabullante 45% de los casos de uso se centran en el entrenamiento y ajuste, bien sea de modelos grandes (LLM) o de más pequeños, configurando así un esquema de nube soberana para el entrenamiento. El resto de los casos de uso están más relacionados con RAG (RetrievalAugmented Generation) y con agentes de IA, en los que la norma es rec urrir al almacenamiento flash.

Por otro lado, el posicionamiento de NetApp en el mercado de la IA a través de los hiperescalares ha mejorado notablemente con sus herramientas cloud y la migración de su software ONTAP a la nube pública en formato nativo . Kurian lleva tiempo insistiendo en que la infraestructura de NetApp pugne por estar presente en todas las nubes públicas, incorporando capacidades que marquen la diferencia con respecto a sus rivales, en materia de protección autónoma contra ataques de ransomware, cumplimiento normativo o la opción por entornos multicloud.

[presentación de NetApp]

En esta misma aproximación hay colaboración estrecha con los equipos de ventas de los hyperscalers y NetApp persigue la integración con sus aplicaciones de software, de manera que cuando un cliente provisiona un entorno SageMaker (AWS) o Vertex AI (Google) consume NetApp. Un vicepresidente de la compañía, tras insistir en el tópico de que el futuro pasa por los entornos híbridos, ha advertido que la clave para NetApp es comprender que sus clientes se encuentran en diferentes etapas de adopción de la nube, por lo que ofrecerles esta flexibilidad de opción entre hyperscalers es un plus. Más que eso, se diría que es un must.

En la órbita de alianzas, Kurian deslizó un posible acuerdo con Nutanix, con la que tienen clientes en común, indicando que el enfoque de NetApp es trabajar con distintos proveedores de hipervisores; de hecho, ya lo hacen con VMware, Hyper-V, Red Hat y OpenShift, entre otros.

El desarrollo de infraestructura es vital para NetApp y, por ello, la compañía sigue dedicando cerca del 15% de sus ingresos a I+D. Sin embargo, la deuda acumulada podría suponer un problema, según se lee en informes de analistas. De media, bajo la dirección de Kurian la compañía ha adquirido un proveedor de servicios cloud especializado cada dos o tres años y esto se deja notar. A la primera, SolidFire en 2015, que marcó la transición hacia la computación en la nube, le siguieron Greenqloud, StackPointCloud, Spot y CloudCheckr, así como CloudJumper e Instaclustr.

Entre 2020 y 2022, la deuda contraída para atender inversiones y adquisiciones disparó hasta 10x la ratio deuda/capital. Cada vez que habla ante inversores y analistas, Kurian destaca la rigurosa disciplina que la compañía ha mantenido desde entonces: de hecho, dicha ratio ha bajado a 3,35x. Una buena noticia es la generación de flujo de caja libre, en el que declara 3.320 millones de dólares, mientras su deuda a largo plazo se mantiene en casi 2.500 millones. A simple vista, debería ser una posición cómoda, pero la cuantía podría no ser suficiente si se pretende aprovechar alguna oportunidad de compra. En la práctica, NetApp se ha abstenido de adquisiciones desde 2023.

Los últimos resultados económicos reflejan imperfectamente la buena coyuntura de la compañía. Puede que en ellos pese la circunstancia de que se trata del primer trimestre del año fiscal 2026, acabado el 25 de julio de 2025, pero aun así la facturación fue de 1.560 millones de dólares, un crecimiento del 1%. Que estuviera previsto en la horquilla comunicada previamente no impide calificar la cifra de moesta. El desglose por regiones informa que el mercado empresarial en Estados Unidos ha compensado la debilidad de las compras públicas en ese país.

Según Kurian, NetApp lídera el mercado en nueve de los doce países principales de Europa, pero la región América no se mueve del 51% de la facturación global, seguida de EMEA (32%) y Asia Pacífico (17%). Un despliegue internacional que no parece conmoverse por los temblores que origina la política arancelaria de la administración Trump.

Conviene recordar que cuando Kurian fue fichado asumió el compromiso de acometer una reestructuración que enfocaría la prioridad en los mercados de mayor volumen . Así se hizo al retirarse de una veintena de países en los que recurre a la venta indirecta. Un ejemplo extremo, pero ilustrativo, es China, donde las ventas de NetApp están asociadas a Lenovo, lo que evita afrontar la inversión necesaria para estar presente en el país, por no mencionar engorros geopolíticos.

Tanto el segmento de nube hibrida como el de nube pública crecieron en el primer trimestre, aunque con cantidades muy dispares: 1.400 y 161 millones de dólares, respectivamente. La nube híbrida – que agrupa el negocio de datacenter con un mix de productos, soporte y servicios profesionales – es el buque insignia de la compañía e incluso se ha hecho cargo de compensar el descenso de las ventas de nube pública. Un dato que el CEO destacó en su presentación es que los servicios de almacenamiento en la nube de NetApp aumentaron su facturación un 33%, rompiendo con la tendencia de años anteriores.

Al diseccionar los resultados de nube híbrida, los servicios profesionales ingresaron 97 millones de dólares, un 18% más, mientras que los productos cayeron un 2% con 654 millones de dólares y la categoría de soporte creció un 3% con 647 millones. Estos dos últimos tienen prácticamente el mismo peso en la facturación (46%) dada su estrecha relación, pues la compra de equipos por parte de un cliente viene normalmente aparejada con el soporte, más la ventaja añadida de que éste supone un ingreso recurrente. Además, los márgenes del soporte superan el 90%. No es el único ingreso recurrente en esta división, pues el STaaS (Storage-as-a- Service) también se basa en la suscripción. Así las cosas, el margen bruto del segmento híbrido fue del 70%, en comparación con el 72,4% del año anterior. Unos porcentajes ciertamente tranquilizadores.

Por tecnologías, los sistemas all-flash (AFA) gozan de buena salud, creciendo a un ritmo interanual del 6% hasta los 893 millones de dólares y una tasa de ejecución anualizada de 3.600 millones de dólares. Tanto es así que el 45% de los sistemas de su base instalada con contratos de soporte activos eran all-flash al cierre del primer periodo y la facturación total aumentó un 4% interanual, alcanzando los 1.510 millones de dólares.

En un mercado versátil en el que NetApp se codea con rivales como Dell, HPE, Pure Storage y VAST Data, estos datos son destacables, a pesar de la notoria desaceleración, pues se venía de crecimientos de dos dígitos. IDC cifra su cuota en alrededor del 25%. En un encuentro convocado por JP Morgan, Kurian recalcó que a su llegada a la compañía, AFA apenas tenía relieve en la facturación de la nube, mientras que en este momento ya supone dos tercios de la facturación en ese segmento.

Para el segundo trimestre y para el cierre del año, NetApp no ha alterado sus pronósticos de crecimiento en torno a un 3% con una facturación que oscilaría entre 6.625 y los 6.875 millones de dólares.

[informe David Bollero]