Michael Dell no pierde ocasión de mostrar su desdén por los analistas bursátiles, según él incapaces de entender su estrategia. Pero alguna influencia han de tener los informes de estos profesionales en la subida de la acción un 40% este año, y de que, desde su retorno a la bolsa triplicara su cotización. El último impulso lo ha tenido la semana pasada – de 92 a 101 dólares por acción – tras anunciar el pacto alcanzado para segregar VMware, de la que Dell posee un 80,6%. Para que no le entiendan mal, ha aclarado que no se trata de un divorcio (él mismo será chairman de la futura VMware) sino de dar a cada compañía más flexibilidad estratégica. Pamplinas: es ingeniería financiera pura y dura.

La operación tendría efecto en el cuarto trimestre, a condición de que las dos partes reciban de la autoridad fiscal estadounidense conformidad de que serán exoneradas de impuestos por considerarse que el acto jurídico pasa a ser neutro en septiembre, cinco años después de la compra de EMC.

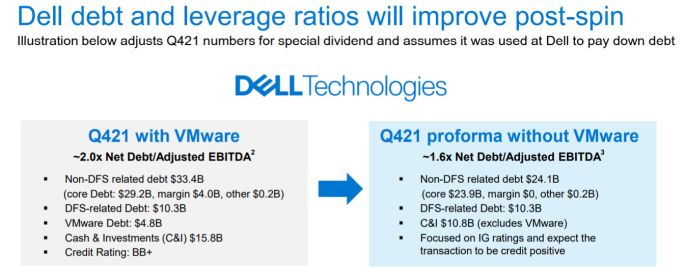

Se trata de una transacción simple o alambicada según el color del cristal con que se mire: VMware pagará un dividendo especial de entre 11.500 y 12.000 millones de dólares a todos sus accionistas, lo que significa que Dell Technologies recibirá entre 9.300 y 9.700 millones, cuantía que dedicará a recortar su deuda (34.000 millones hasta enero) rebajándola a un múltiplo de dos veces su ebitda, lo que a su vez mejorará la ratio que merece de las agencias de calificación.

No cuesta imaginar que la maniobra sienta las bases para que Dell pueda volver a endeudarse a menor coste. En los últimos años, maniatada por la magnitud de su deuda, no ha podido hacer ninguna adquisición cuantiosa. La ecuación de cambio ha sido calculada a razón de 0,44 títulos de VMware por cada uno de Dell Technologies que los accionistas posean al día en que se concrete la transacción.

Los 8.000 millones netos que VMware debía a finales de enero no forman parte de la transacción, pero la compañía espera ascender en la calificación de las agencias de crédito, con lo que se ahorrará unos cuantos millones en intereses. Desde el anuncio, el pasado día 13, sus acciones han subido en Wall Street, aunque más modestamente. Probablemente esta diferencia de tratamiento refleje la sensación de incertidumbre creada por la salida de Pat Gelsinger, CEO desde 2012, quien en febrero dejó la compañía para convertirse en CEO de Intel. Su puesto ha sido cubierto interinamente por el director financiero Zane Rowe, mientras el consejo selecciona un sucesor.

Por supuesto, Dell seguirá siendo accionista de VMware en la proporción que decida, pero sus acciones de clase B se convertirán a la clase A, decisión que tranquiliza a aquellos inversores que nunca han comulgado del todo con esa dualidad, inventada en 2018 para que Dell pudiera prolongar su control hasta que la segregación le saliera fiscalmente gratis.

En 2016, cuando compró EMC [y con ella la mayoría de VMware] por 67.000 millones endeudándose con el respaldo del fondo SilverLake, Michael Dell defendía las ventajas de agrupar en una misma familia “toda la infraestructura que las empresas necesitan para construir su futuro digital”. Ahora justifica la separación sosteniendo lo contrario: los inversores no aprecian suficientemente la suma de hardware y software. “Vamos a retener los beneficios de la relación especial con VMware a la vez que eliminamos la penalización que nos aplican por la estructura de capital actual”, ha dicho.

Esta “relación especial” se mantendrá, regulada por un acuerdo comercial de cinco años prorrogables. Se estima que actualmente el 35% de los ingresos de VMware los genera la fuerza de ventas de Dell. En adelante, cada compañía se reservará el derecho a trabajar con competidores de la otra, pero esto ya venía ocurriendo, de modo que no se esperan grandes cambios en la agenda recíproca. No obstante, una afirmación de Michael Dell [“esperamos que la separación genere nuevas oportunidades adicionales de crecimiento”] ha sido recibida con tibieza, habida cuenta de que VMware le aporta un 30% de su beneficio operativo: 3.575 millones sobre un total de 5.144 millones en el pasado año fiscal.