Los consumidores no tienen prisa por comprar un nuevo PC, y las promociones de los últimos meses no han cambiado esa actitud. Las empresas han puesto sus inversiones entre paréntesis, y los distribuidores han aprendido la lección de que más les vale trabajar con inventarios más cortos que nunca. Esto, al menos, hará que cuando la demanda despierte, supuestamente será más genuina. No se trata sólo de los mercados desarrollados; la sorpresa viene de Asia, cuyos principales mercados – China e India –se han desacelerado, no se sabe si temporalmente. En occidente, Estados Unidos [-10,6% en lugar de -4,4%] mientras la región EMEA, al menos, se ha mantenido por encima de la línea de flotación, gracias a los países del este.

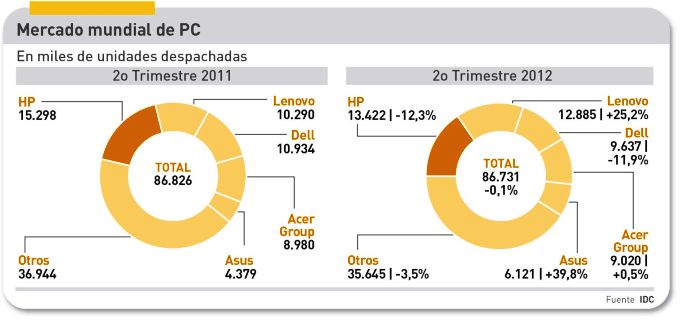

El ranking de los cinco grandes sigue encabezado por HP, probablemente por poco tiempo. Sus entregas de PC declinan en todas las regiones, según los analistas de IDC, y en el segundo trimestre el descenso en unidades despachadas ha sido del 12,3%. Para recuperar terreno, la compañía ha iniciado una enérgica reorganización, y prepara un lanzamiento masivo de nuevos modelos con Windows 8. Entre los 13,4 millones de unidades despachadas por HP (15,5% del mercado total) y los 12,8 millones de Lenovo, hay sólo seis décimas de diferencia, y es obligado observar que el fabricante chino lleva un ritmo de crecimiento del 25,2%. Proverbialmente, se diría que mientras el liderazgo de HP arraiga en los mercados occidentales, el de Lenovo procede de su posición en el mercado chino, pero ya no es tan así: la estrategia dual de “proteger y atacar” le está dando excelentes resultados. Para Gartner, la diferencia entre los dos líderes es incluso menor, de sólo 200.000 unidades y dos décimas porcentuales. Lo que parece evidente es que, a este paso, Lenovo puede dar caza a HP en el trimestre actual o en el siguiente; por eso será importante la habilidad de ambas para aprovechar el lanzamiento de Windows 8. Los analistas de IDC expresan dudas acerca del coste del salto adelante de Lenovo: según ellos, HP tendría un margen operativo del 7,4% en sus ventas de PC, mientras el de Lenovo estaría en el 1,5%. “Parece que se han invertido los papeles: HP, Dell y Acer han dejado de enfocarse en la cuota y su prioridad actual es el margen, Lenovo va en dirección contraria”, opina Dick Chang, de la oficina de IDC en Hong Kong.

Hay una brecha entre las dos marcas de cabeza y las dos que les siguen. Y es corta la diferencia entre el tercero (Dell) y el cuarto (Acer): siete décimas porcentuales. La marca tejana se ha quedado por debajo de los 10 millones de unidades trimestrales, pero aunque últimamente parece empeñada en dejar de ser un vendedor de PC para convertirse en proveedor de soluciones, tampoco puede permitirse una renuncia a la sólida posición que, en el primero de esos atributos, conserva en el mercado corporativo.

El caso de Acer es más delicado, si cabe. Ha conseguido estabilizar sus entregas en el trimestre y defender su cuota, lo que tiene mérito tras la sería crisis de inventarios que sufrió el año pasado. Sus directivos han dicho, al presentar resultados, que están preparados para cerrar el año con crecimiento de entre 0 y 5 por ciento; de momento, están en el 0,5%. El fabricante taiwanés Asus sigue ganando terreno paso a paso, y en el segundo trimestre ha tenido un crecimiento de casi el 40% en unidades.