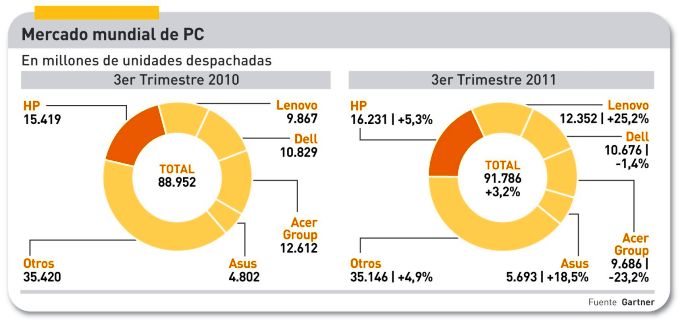

La vuelta al cole (back-to-school), como se conoce en el sector a la breve pero intensa estación comercial de septiembre, no ha funcionado como reactivador de la demanda de PC en los países desarrollados, que aportan el 45% del mercado mundial. Así, el débil crecimiento del tercer trimestre (3,2%) se generó en el resto del mundo, y es fácil imaginar qué países lideran la lista. En la práctica la demanda de PC viene desacelerándose desde principios de año. Gartner apunta un factor, aunque no lo cuantifica: “la popularidad de los dispositivos no-PC, entre ellos los media tablets y los smartphones ha captado una cuota del gasto de los consumidores, detrayéndola de los PC”. Está por ver si es coyuntural o el umbral de la llamada era post-PC. HP, número uno del ranking mundial, ha crecido por encima de la media, ganando cuatro décimas adicionales de cuota. Un dato que contradice mucho de lo que se ha dicho últimamente. Pero no hay duda de que el vencedor del período ha sido Lenovo, que en doce meses ha pasado del cuarto al segundo puesto; en parte, el avance de más de dos puntos se debe al acuerdo alcanzado con NEC en Japón. Dell no ha aprovechado la debilidad de Acer – que el año pasado por estas fechas era el número dos – y sus despachos han estado bajo la media global. El caso de Acer es de libro: ha dedicado sus energías a liquidar los excesos de inventario de su rama europea. Su compatriota Asus, en cambio, ha tenido un trimestre espectacular. Hay otro análisis interesante. Muchas marcas de PC que habían confiado en las tabletas para propulsar su negocio en el segundo trimestre, a la vista del colapso de los intentos de competir con el iPad, han revisado el foco, pero se han encontrado con el obstáculo de unos minoristas que no salen de la incertidumbre.