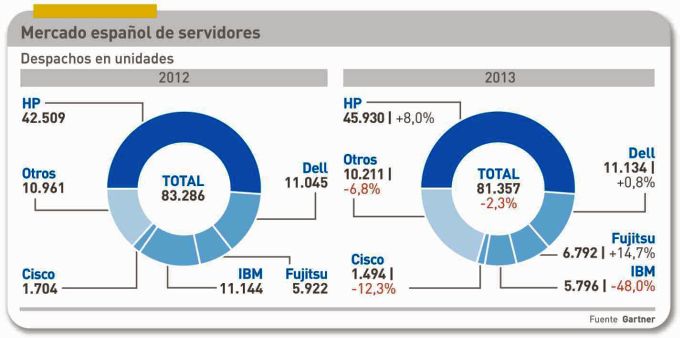

El dominio de HP sobre el mercado de servidores se ha reforzado en el último tramo de 2013, en distintos ámbitos geográficos. Globalmente, acumula el 25,9% de cuota en unidades despachadas, a escala de la región EMEA un 39,4% y en España un 45,8%. Son cifras publicadas por Gartner, que mejoran sustancialmente si la fuente es IDC, el porcentaje es diez puntos más alto. Sin desmerecer los méritos que se suponen a una compañía con los recursos de HP, hay dos factores externos que han contribuido para que sus ventas crecieran España un 7,7% cuando el mercado descendía casi un 2%. Esos factores, básicamente en servidores x86, llevan nombres propios: decadencia de IBM y parálisis de Dell.

Trimestre a trimestre, esas tendencias han ido a más, en un contexto de cambios que están lejos de detenerse. El mercado de servidores está en medio del cruce de un cauce con remolinos, que igual se tragan a algún desdichado o propulsan a quien tenga fuerzas para avanzar. El año ha estado marcado globalmente por un descalabro en las ventas de servidores de IBM (-18,2% en el mundo, -48,0% en España). Cuando se produjo el anuncio de la venta de su familia de sistemas X a Lenovo, el mercado ya lo tenía asumido, por lo que los vendedores y partners de IBM se quedaron sin argumentos para contrariar el repliegue de la demanda.

Algo diferente, pero con parecido resultado, afectó la evolución de Dell. Durante largos meses cruciales, el ´ecosistema` de la marca tejana ha estado prisionero de la incertidumbre que pesaba sobre el nuevo estatus privado de la compañía. Los dos factores han favorecido que HP ganara un plus de cuota de mercado.

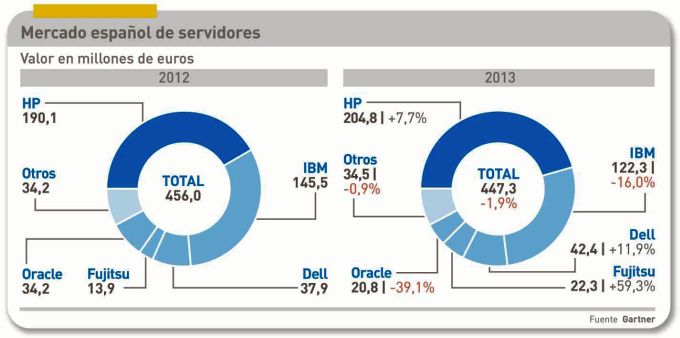

Otro claro beneficiario ha sido Fujitsu, un proveedor de poco peso (pero selectivo) a escala mundial, que en España ha gozado de un insólito crecimiento del 59,3% en unidades. Una tendencia que no sorprende – en parte porque es deliberada – es el fuerte retroceso (-39,1%) de Oracle. Y aunque Gartner no ofrece datos suficientes, todo indica que Cisco – llegado no hace mucho a este segmento – se haya quedado corto en volumen (no aparece en el quinteto de cabeza) y muy corto en valor (-12,3%).

Precisamente, el ranking de Gartner por valor sugiere más que el de unidades la evolución del sector. Porque hablar de servidores es demasiado genérico. La ´comoditización` de las máquinas x86 ha precipitado el deterioro del cálculo en dólares. En total, 50.180 millones de dólares (empate entre IBM y HP), y 81,3 millones de dólares en España (ventaja para HP, con el 56,5%). La tendencia de los mainframes de IBM y de los sistemas Intanium de HP, explica en buena medida esas cifras.

Este blog no ha podido obtener un claro desglose de las tendencias entre las distintas categorías que se cobijan bajo la denominación genérica. Los indicios recogidos confirman que los x86 están en descenso, y los blades en alza moderada. En rigor, la decadencia de las máquinas x86 comenzó hace tiempo, con la aparición de una demanda nueva, llamada hyperscale o webscale y protagonizada por los grandes proveedores de servicios de Internet, que tienden a comprar directamente en China y Taiwan grandes cantidades de máquinas de marca blanca, más sencillas y sin mayor inquietud por los detalles de calidad porque, a esa escala, una avería se subsana mediante la inmediata sustitución y sanseacabó. Que esto no se haya manifestado con claridad en España dice algo sobre el mercado, pero lo importante a señalar es que no se puede estar al 100% seguro de que esos fabricantes asiáticos, por lo general opacos, faciliten cifras fiables a las consultoras que analizan el mercado.

Rastreando el mercado español, preguntando a fabricantes y partners, se observan ciertos rasgos de interés: 1) la venta de activos de IBM a Lenovo suscita un interés más bien tenue en los clientes, de modo que a la marca marca china le va a costar quitarse el sambenito de low cost, en una fase en que la demanda está más enfocada a la performance, sin que esto signifique que el precio no tiene importancia, 2) en el marco de la contracción del gasto empresarial, HP y Dell libran la batalla principal preservando sus bases instaladas y atacando las de sus competidores, mientras que el avance de Fujitsu se explica por algunos proyectos de importancia, 3) Oracle sigue con el freno puesto en su familia x86, pero presiona a fondo para vender sus ´sistemas de desarrollo conjunto´ gracias a acuerdos de sustitución de software envejecido y 4) como es lógico, la carta de Cisco es el bundling y, pese a lo que sugieren sus resultados anuales, su cuarto trimestre ha sido brillante para sus servidores UCS.