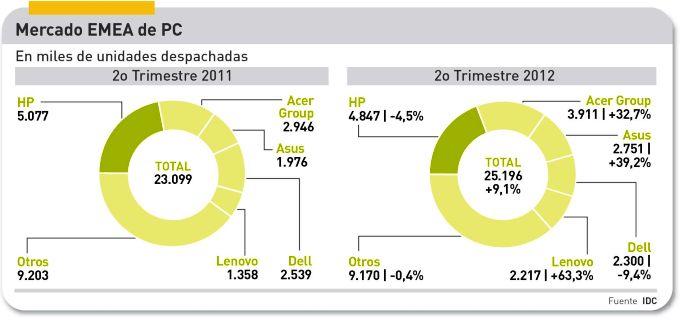

En ese engendro estadístico que las consultoras estadounidenses llaman EMEA, la demanda sigue floja, pero la comparación interanual es positiva, un 9,1% de crecimiento. El año pasado a estas alturas, reflejaba una severa contracción en los países del oeste, por lo que los despachos de 2011 han retornado a saldo positivo. De más está decir que en Europa occidental, ni los consumidores ni las empresas están ansiosos por comprar PC. Sin malabares estadísticos, el volumen del mercado, medido en unidades, está peor que en 2008, y esto lo dice todo. De los grandes mercados europeos, sólo Alemania destaca, a pesar de que la demanda de consumo flaquea en los últimos meses.

HP mantiene firmemente su primer puesto en EMEA, pese a la situación descrita, adjudicándose una cuota del 19,2% – tres puntos menos que hace un año – pero no tiene amenazas a la vista: la suma de marcas del grupo Acer está muy lejos, con un crecimiento (32,7%) que puede llamar a engaño por el efecto comparativo. Dell ha perdido a manos de Asus la tercera posición. Cierra filas Lenovo, con un increíble 63,3% de aumento, debido en gran medida a la absorción de Medion.

Hay algunas observaciones secundarias de los analistas de IDC, fuera del quinteto de cabeza. Toshiba ha tenido un buen trimestre, reforzando su sexta posición en EMEA con un robusto crecimiento del 34,9%. Detrás corre Samsung, que vuelve a ser competitiva. Apple va a su ritmo, y los nuevos Mac le permiten vivir al margen de lo que ocurra o deje de ocurrir con los fabricantes que adhieren a Windows 8. Sony ha subido un puesto, a la novena posición de un ranking de diez que cierra Fujitsu, que ya ha acelerado sus lanzamientos de portátiles en la segunda mitad de 2012.

Dentro de tres meses, no se puede esperar un cambio significativo en las tendencias descritas. El año entero se jugará en la temporada navideña. La incógnita es si los ultrabooks y ultrafinos conseguirán detonar una demanda que hasta ahora no los ha acompañado.