Nadie sospechaba lo que iba a ocurrir. Las fábricas en China cerraron en febrero por el Año Nuevo Lunar [mal augurio el de la rata] y no volvieron a abrir hasta que las autoridades dieron por controlada la situación. En total, más de 40 días de producción perdidos. Si se valora bien la circunstancia, los resultados publicados por IDC hasta pueden verse con alivio: un 15,3% menos de unidades despachadas globalmente. Pero el porcentaje tiene truco: toma como referencia el mal comienzo de 2019, atribuido entonces al déficit de suministro de procesadores de Intel. La clave de toda interpretación se desplaza ahora al segundo trimestre, con una oferta (casi) normalizada y una demanda embalsada.

Transcurrido un mes del segundo trimestre, el mercado mundial de PC vive una disparatada distorsión. Las urgencias de los compradores han esquilmado los inventarios, indiferentemente de que fueran modelos antiguos y sin concesiones de precio. Se vaticina que el confinamiento de una gran parte de la población y la organización más reposada del teletrabajo van a prolongar, algo suavizado, el estado de cosas.

De propina, otras observaciones ilustrativas. Ha crecido la demanda de periféricos y accesorios (ratones, teclados, docks, pantallas) hasta niveles insólitos. Ha florecido el canal online mientras muchas tiendas permanecían cerradas. Por esta suma de factores, las marcas han acumulado una cartera de pedidos que no han podido servir. Esto puede ser la base para un despertar del mercado pero también el riesgo de calcular mal las expectativas.

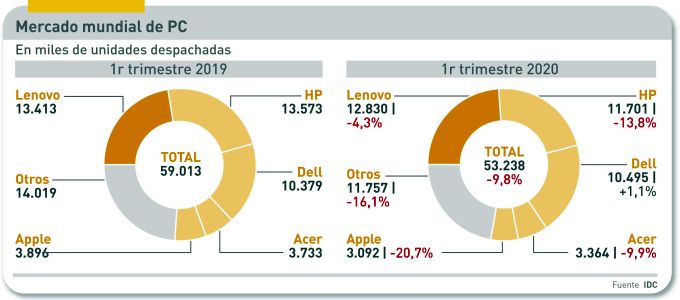

Según IDC, globalmente se despacharon 53,2 millones de unidades y sólo unos pocos vendedores y minoristas pudieron cumplir con la demanda, lo que obliga a ser prudentes con la tendencia. Añade la consultora que esto tendrá “consecuencias positivas de larga duración, una vez se asiente el polvo de la crisis actual. Las empresas van a invertir en infraestructura para el trabajo remoto de sus empleados y tratarán de hacerlo con la mejor tecnología disponible”. Suena optimista.

En este marco, la concentración del mercado mundial se ha acentuado aún más: las tres marcas líderes representan el 65,8% de los despachos mundiales. Dos de cada tres unidades. En el ranking de IDC, Dell fue la única que registró crecimiento, aunque modesto (1,1%) en contraste con el batacazo de Apple (-20,7%). En el primer puesto de la tabla se afianza Lenovo, con dos puntos de ventaja sobre HP.

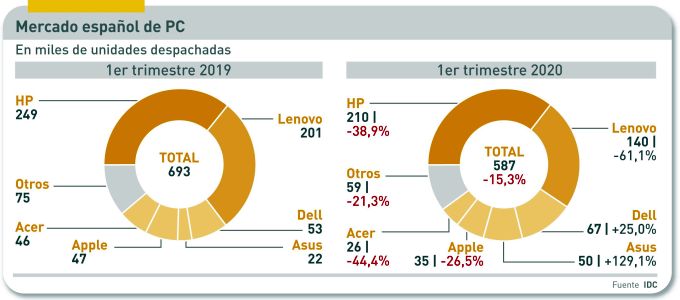

Sobre este telón de fondo, el mercado español ha vuelto a su trayectoria descendente: se despacharon 587.000 unidades, lo que significa que el descenso fue comparativamente más grave (-15,3%) que a escala mundial, con una diferencia que no es un matiz: HP se consolida como líder alejándose de Lenovo, que descendió un 30,3%. El tercero en discordia, Dell, ha crecido un excepcional 25%.

La gran pregunta en este momento es si el mercado español crecerá entre abril y junio. Las fuentes consultadas no llegan a afirmarlo taxativamente, pero lo sugieren con frases como esta: “hemos entrado en mayo con una demanda insatisfecha y una logística reconstruida; ahora mismo, nos vemos obligados a priorizar a empresas con más músculo financiero, para lo que vamos a necesitar nuevos embarques en los próximos meses”.

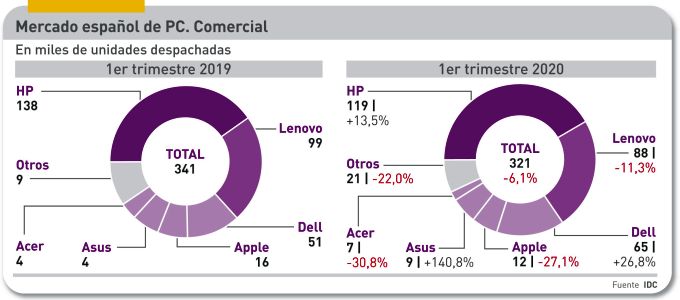

En España ha sido sustancialmente mejor la demanda de las empresas, que son la columna vertebral del segmento clasificado como Comercial [que incorpora también Sector Público y Educación] que la de consumo, aunque merecerá un matiz más adelante. Comercial bajó un 6,1% en el primer trimestre – que puede considerarse un buen resultado – y una vez más HP se llevó la parte del león (37,2% de cuota) seguida a mucha distancia por Lenovo (27,3%). Es destacable el crecimiento del 26,8% de Dell y la fuerte caída de Apple (-27,1%) con sólo 12.000 Mac despachados.

Otra fuente, la consultora Context, ofrece un punto de vista diferente de este segmento. Al reflejar las ventas mayoristas incluye una parte de ordenadores cuyo destino final han sido empresas. Según sus cifras, el crecimiento habría sido de casi el 25%, con avances de dos dígitos en prácticamente todas las marcas. La representatividad de estas cifras es limitada, pero prueba que la realidad del mercado español es diversa. En todo caso, confirma que la emergencia ha vaciado los almacenes hasta librarse de existencias.

Un caso interesante ha sido el sector público. Espoleado por la urgencia, ha sido capaz de concentrar pedidos fuera del procedimiento estándar de compra, con una inmediatez a la que no todos los fabricantes han podido responder, aspecto que puede leerse en filigrana tras los datos del ranking.

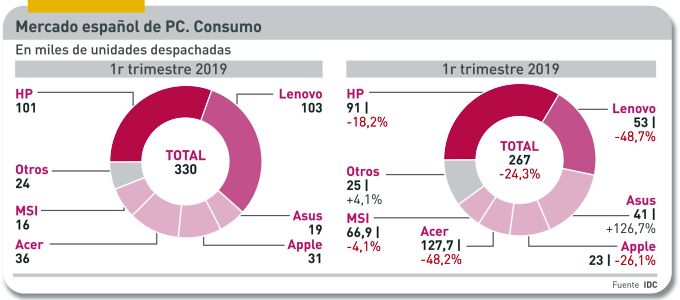

Igualmente anómalo ha sido el comportamiento del consumo, que según IDC experimentó una caída del 24,3% (86.000 unidades menos que en el trimestre inicial de 2019). Aunque, visto desde los datos que recopila GfK de ventas finalistas, este segmento ha tenido un trimestre muy positivo. ¿Cómo entenderlo? En parte porque no todo lo que se vende a través del canal de consumo va a parar al consumidor. Una fuente del canal comenta a este blog que “en ciertas semanas, hemos manejado volúmenes más propios de Black Friday que de abril”. Muchas empresas – y por tanto sus empleados – han echado mano de lo que podían conseguir, aunque no estuviera debidamente certificado como equipamiento corporativo.

En el mismo sentido ha obrado el confinamiento de los estudiantes, bajo la presión de las clases online: muchas familias han optado por equipar el hogar con un segundo o tercer PC para responder a una necesidad inesperada. A la hora de la verdad, pocos hogares estaban equipados para tanta sobrecarga. A lomos de esta ola, incluso la lánguida demanda de tabletas ha reaparecido como sucedáneo. Ya puestos, con las familias confinadas, se han disparado anormalmente las ventas de PC – tanto desktop como portátiles – destinados primariamente al videojuego, agotando existencias hasta nuevo aviso.

Como es notorio, la rivalidad entre las grandes marcas tiene alcance global, aunque su implantación en cada mercado pueda alterar las proporciones. Un elemento clave es la capacidad de abastecimiento: la crisis ha dañado, probablemente para todo el año, la logística habitual del sector, y de esto podrían derivarse consecuencias. Lo normal es que China surta de componentes y módulos a fábricas en otras partes del mundo, cuyos circuitos de entrega son diferentes. Esto explica, como se ha dicho, el sorprendente trimestre de Dell, pero también ha dejado en suspenso embarques que en otras condiciones se harían desde plantas en Europa del Este.

Esta visión de las empresas conduce – a quienes puedan – a replantearse la dependencia de la industria china. Un fabricante que pide no ser identificado mide sus palabras: “no nos vamos a ir de China ni podríamos hacerlo, pero si algo ha quedado en evidencia es que deberíamos montar la cadena de otra manera”. Un caso particular lo brinda Asus, que aparte de otras cuestiones tácticas ha contado con la ventaja de su fabricación en Taiwan, poco castigada por la pandemia.

Otro factor manifiesto es la logística, en el sentido nato del término. En este sector, los productos se importan por barco, o incluso por tren. En casos de urgencia se recurre a las líneas aéreas, pero la perturbación de su tráfico ha encarecido los aviones de carga, reservados en la práctica al comercio electrónico y a los suministros sanitarios. Esto no quiere decir – aclara un interlocutor – que ese sobrecoste vaya a repercutir sobre los precios, pero sí sobre los márgenes.

En las conversaciones con portavoces del sector, ha surgido el consabido problema de los suministros de Intel. Aunque el CEO de la compañía, Bob Swan, dijera que los problemas están resueltos, hay quien niega la mayor: “lo que sí ha ocurrido es que esta crisis ha dado margen a Intel para dejar sus fábricas prácticamente vacías […] además, en este momento, a los clientes les da lo mismo que los microprocesadores se hayan fabricado con densidad de 14 o de 10 nanómetros y a pocos les importa la ensalada de generaciones con tal de recibir sus pedidos cuando antes”.

Es imposible no relacionar el comentario anterior con el impulso que ha cogido AMD. Desde luego, a esta la situación le ha venido bien, porque todas las marcas han ido integrando en sus catálogos procesadores de AMD, “pero aunque esta tiene mejor disponibilidad, su peso relativo no deja de ser minoritario, aunque pase del 10% al 20% en la cartera de los fabricantes que antes nos jugábamos la camisa por Intel”.Por último, se impone un comentario sobre el canal. En parte, ha ganado terreno y en parte ha perdido oportunidades ante el empuje de la venta online. Consciente de que se abrirán más oportunidades en la venta a empresas, va a tratar de aprovecharla.

Por último, se impone un comentario sobre el canal. En parte, ha ganado terreno y en parte ha perdido oportunidades ante el empuje de la venta online. Consciente de que se abrirán más oportunidades en la venta a empresas, va a tratar de aprovecharla.

Es posible suponer que los datos del segundo trimestre – que se conocerán hacia finales de julio – darán pistas sobre un nuevo equilibrio en los dos desgloses estadísticos habituales. Comercial (ahora el 54,6% del mercado español) debería ganar puntos porcentuales sobre Consumo. Al mismo tiempo, los portátiles (71,5% actualmente) presumiblemente arrebatarán cuota a los ordenadores de sobremesa.