En la degustación de cifras del cuarto trimestre de 2011 se aprecian varios ingredientes que van a amargar el año 2012 a los fabricantes de PC. Ha sido un período marcado por la escasez de discos duros y, sobre todo, pone de manifiesto la crisis de la demanda de consumo. El incremento en los países asiáticos y latinoamericanos ha sido notable, pero insuficiente para compensar el retroceso en los mercados desarrollados. Todo indica que ambos factores se agravarán durante el primer trimestre de este año, del que no es difícil pronosticar un perfil descendente. Según Gartner, la tabla de marcas se agita, y aunque HP sigue en cabeza, resulta evidente que Lenovo se ha puesto a su rueda.

La competencia de otras categorías – en especial las tabletas- que Gartner no contabiliza como PC, con sólidos argumentos, puede haber influido negativamente, al desviar intenciones de compra de usuarios que ya tienen un PC, y han optado por no renovarlo. En cuanto a los ultrabooks, que aparecieron en el mercado en las postrimerías del año, no parece que en esta primera hornada hayan recibido mucha atención. La analista Mikako Kitagawa sentencia: “sólo una pequeña fracción de consumidores ha estado dispuesta a pagar la diferencia de precio de salida de los primeros modelos”. Y es poco probable que los presentados la semana pasada en el CES sean realmente capaces de cambiar la tendencia, al menos antes del verano.

Pinchar imagen

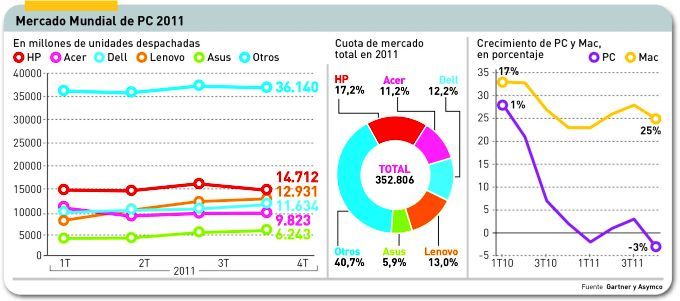

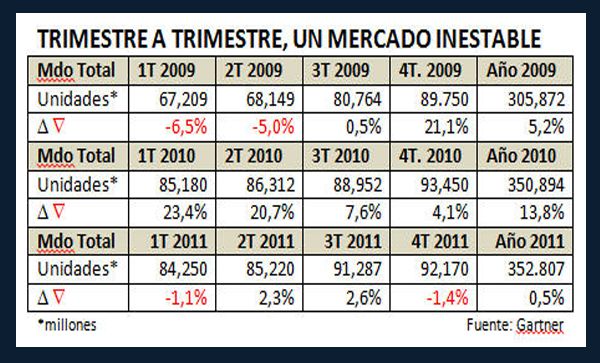

En el cómputo global, los 92,1 millones de PC vendidos entre los meses de octubre y diciembre representan un declive del 1,4% con respecto a un año antes, y menos del 1% de aumento sobre el trimestre anterior. La de 2011 ha sido la primera vez en mucho tiempo que la temporada navideña registra números tan mediocres. Como muestra la tabla, la serie de los tres últimos años el parón de la demanda es sistemático: desde hace seis trimestres, la industria se ha despedido de los dos dígitos.

Intel y Microsoft ya han anunciado que el retroceso de la demanda deprimirá los resultados que ambas presentarán a finales de esta semana. En un caso, por culpa de los inventarios de chips, en el otro porque las ventas de Windows están directamente relacionadas con el mercado de PC.

HP mantiene el número uno del ranking, pese a una caída del 16,2% interanual y del 9,4% secuencial. Está fuera de discusión que la decisión de desprenderse de la división correspondiente, luego revisada en octubre, ha creado confusión entre los compradores y en el canal de distribución, pero ahora se trata de remontar la cuesta en condiciones agravadas por la guerra de precios desatada por sus rivales. El dilema clásico de esta industria – defender la cuota de mercado sacrificando margen, o defender este a costa de bajar peldaños – se plantea agudamente.

Un ejemplo de ello es el diferencial entre la bajada de HP (-16,2%) y la subida de Lenovo (23%), que suma dos millones de unidades y dos puntos porcentuales de cuota. Equivale a decir que el fabricante chino se ha puesto a la rueda del californiano, una carrera que será emocionante en los próximos meses. Obsérvese que Lenovo ha tenido un fuerte crecimiento en China, en ciertos países emergentes y también en Estados Unidos, aunque esto último no le alcanza para estar entre los primeros de ese mercado, una quinta parte del mundial.

Dell, que ha tomado distancia con respecto al segmento de consumo, confirma su tercer puesto en el ranking, con un meritorio 7,8% de incremento interanual. Por su parte, el grupo Acer, que empezó el año en segunda posición, ha caído a la cuarta, pese a la durísima restructuración con la que pretendía revertir su crisis. En el conjunto de 2011 ha retrocedido un 19,2%, aunque parece improbable que su compatriota le dé alcance.

Del quinteto de cabeza se ha caído Toshiba, ahora sexto fabricante. Pero el caso más sugerente es Apple, que no aparece en el ranking mundial de Gartner, pese a ser la tercera marca en Estados Unidos (+20,7% en el cuarto trimestre). Su debilidad relativa en otros mercados impide constatar si la marca asciende o no en el mercado mundial. Sobre esto, Gartner no se pronuncia, pero la consultora Asymco – que habitualmente muestra simpatía por Apple – ha hecho su propia estimación sobre la base de las unidades declaradas hasta el anterior trimestre, para llegar a la conclusión de que “en la pauta de Mac en comparación con Windows, se observa una similitud cíclica con fuerte divergencia en el crecimiento”. Dicho llanamente (ver gráfico): un 25% de incremento de unidades Mac y un 3% de descenso de los PC con Windows. A confirmar cuando Apple presente sus resultados el próximo martes 24.

{kind=link}