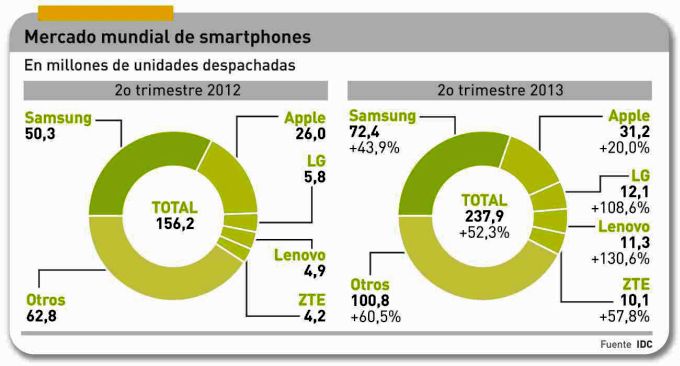

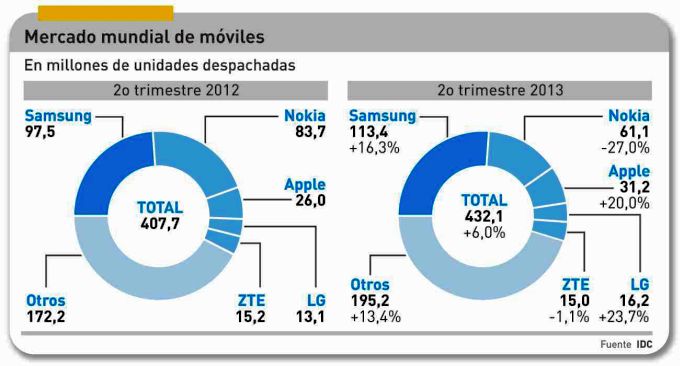

No es más de lo mismo, aunque lo parezca. El duopolio formado por Samsung y Apple sigue marcando el paso al mercado de los smartphones (ambos suman el 43,5% del total, según IDC) desde lo alto del podio, y no parece que vayan a aflojar, pero en el segundo trimestre han crecido menos que el conjunto del mercado, lo que pone en evidencia que otras marcas van ganando terreno. En los peldaños siguientes se observan movimientos inteligibles, que son la salsa de los estudios de mercado publicados días atrás por IDC y Strategy Analytics. Para empezar por el principio: los smartphones representan entre el 55 y el 59% del total de móviles despachados, según la fuente que se elija.

La importancia de esta proporción reside en que ambas categorías se cruzan en una franja, los smartphones de baja gama, que se supone van a ser protagonistas en ciertos mercados de alto crecimiento en Asia y América Latina. Empíricamente, se observa un doble movimiento: por un lado, los dispositivos de alto precio crecen – aunque menos – en los países donde ya funcionan las redes 4G, mientras los más básicos (pero smartphones al fin) satisfacen las necesidades y poder adquisitivo de la población en mercados de gran potencial como China e India. Samsung, LG – y por supuesto los fabricantes chinos – son fuertes en estas plazas, por lo que Apple prepara el lanzamiento de un supuesto iPhone C – presuntamente low cost – que le permita competir sin sacrificar los atributos de la marca.

El desfase entre las cifras de IDC y las de Strategy Analytics merecen consignarse. Según esta, los despachos globales de smartphones han crecido un 47% hasta los 229,5 millones de unidades, y Samsung ha subido casi diez puntos más – esta es la diferencia más llamativa entre ambas consultoras – y mientras que IDC da a Lenovo una de las cinco primeras plazas, Strategic Analytics ni la menciona, sustituyéndola por Huawei. Son, sin duda, distintas estimaciones del mercado chino.

El ascenso de Samsung hasta capturar una tercera parte del mercado mundial de smartphones puede explicarse por el lanzamiento en este trimestre de su modelo Galaxy S4, pero los analistas hacen notar que, por ´efecto arrastre` ha impulsado las ventas del modelo precedente, el S3. Al final del trimestre, la marca coreana duplicaba con exceso los despachos de Apple. Pero la marca coreana tiene un catálogo amplio, y una red de distribución realmente global, que le permite encabezar también la tabla genérica de los móviles, añadiendo 31 millones de unidades al cómputo de smartphones, con la ventaja añadida de que su único rival a la vista en los móviles básicos es Nokia, que sigue cayendo vertiginosamente, según ilustra el gráfico.

Apple es objeto de seguimiento por los analistas, y con razón: a la marca de la manzana empieza a pasarle factura la unilateralidad de su catálogo, el haber confiado su destino a un solo modelo. Los 31,5 millones de unidades despachadas impresionan, pero si se mira de cerca la serie histórica, el segundo trimestre de 2013 ha sido el de menor crecimiento en cuatro años. Pasa que el iPhone ya no es suficiente estímulo, porque las expectativas se han desplazado a la espera de ver aparecer su sucesor, presuntamente en septiembre. Por esto, paradójicamente, se ha reactivado el interés por el iPhone 4S, cuya diferencia esencial es que no lleva un chip LTE.

La sorpresa del año está siendo LG, que por segundo trimestre consecutivo ha duplicado el volumen del mismo período de 2012, asegurándose así la tercera posición en el ranking. Tres de cada cuatro unidades que vende son smartphones de la exitosa familia Optimus – a la que pronto añadirá el G Pro – y al Nexus lanzado en combinación con Google, pero también tiene en su cartera las series L y F, de gama baja.

Inmediatemente detrás, según IDC, viene Lenovo – Strategy Analytics da en cuarta posición a ZTE, pisando los talones a LG – que retorna a «los cinco principales» con más del doble en unidades despachadas que hace un año. No tiene un catálogo muy amplio, pero su implantación en el mercado chino facilita ese resultado; sus directivos vienen prometiendo el lanzamiento de la marca en un par de mercados latinoamericanos, en especial Brasil, en los próximos trimestres.

Una recuperación importante es la de ZTE, y también se explica por su peso en China y otros mercados asiáticos como India. El objetivo proclamado de este fabricante es cerrar 2013 con 50 millones de unidades – que, de cumplirse, podrían situarlo en condiciones de subir posiciones en la tabla – y apuesta fuertemente por un catálogo con una docena de smartphones LTE.

Es sorprendente que IDC no haga mención de Huawei, que viene pegando fuerte en los mercados occidentales – aunque no en Estados Unidos, lo que tal vez explique que la consultora la pasara por alto, con sus modelos Ascend, lanzados precisamente en la primera mitad de 2013. Esto, sin contar con el mercado chino. Strategy Analytics le atribuye 11,1 millones de smartphones y un aumento interanual del 68,2%.

También está ausente de los top five HTC, que no ha tenido mucho éxito comercial con su modelo One, pese a las elogiosas críticas recibidas. En todo caso, es interesante constatar que hay numerosas marcas fuera del quintento, que han vuelto a ganar participación porcentual en el mercado: 42,4% según calcula IDC, con tendencia a aumentar.

¿Qué esperan los analistas del tercer trimestre y, sobre todo, del cuarto? Ramón Llamas, de IDC, escribe: «los smartphones de menor precio van a ganar tracción, pero la clave para los fabricantes será combinar esa línea con la introducción de modelos que atraigan por ciertos rasgos propios de la gama alta, como puede ser el tamaño de pantalla».