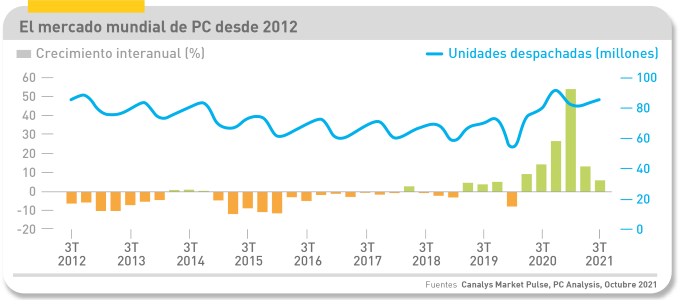

En pleno agosto, IDC pronosticaba que el 2021 se cerraría con 347 millones de PC despachados, que representarían un 14,2% de incremento sobre el año pasado. Es prácticamente imposible que ocurra, ya que la suma de los tres trimestres transcurridos arroja 224,2 millones de unidades. La curva, que venía mostrando una demanda ansiosa, se ha estancado y todo el mundo sabe por qué: la escasez de semiconductores y el desbarajuste logístico que ha dejado como herencia la pandemia. Por esto sorprende más que la misma consultora despache con tres párrafos como todo comentario las cifras del tercer trimestre, en el que se han despachado 86,6 millones de PC con un decepcionante crecimiento del 3,9%.

Mucho más explícita ha sido su competidora Canalys, cuya conferencia anual, que habitualmente reúne en Barcelona a lo más granado de la industria, se ha celebrado nuevamente online, ha puesto el dedo en la llaga. Su estadística difiere de la mencionado: 84,1 millones de unidades y un crecimiento del 4,9%, pero los números son sólo una ilustración de su análisis. Con la vista puesta en las dificultades de suministro y el aumento de precios que prevén, los ponentes de Canalys apenas si han hecho alguna mención de Windows 11, que se ponía a la venta ese mismo día. Salvo para decir que no añade nada a la solución de esos problemas.

Steve Brazier, fundador y factótum de Canalys, dijo que “realmente, en estas circunstancias el mercado no necesita ningún estímulo adicional […] será muy difícil que podamos evaluar el impacto de Windows 11 sobre el mercado, porque este tardará en reaccionar al desabastecimiento”. En otras palabras, excepcionalmente, la oferta disponible no es capaz de satisfacer una demanda que se conforma con lo que a duras penas puede adquirir.

Microsoft ha lanzado su nuevo sistema operativo con gran sentido de la oportunidad, pero esto no quiere decir que represente un factor determinante de la demanda. Probablemente, cuando se vivan circunstancias normales, volverán las discusiones acerca de los méritos y deméritos de Windows 11. Nadie duda de que la migración será masiva en las empresas durante los próximos años. Pero no ahora.

Ryan Reith, analista de IDC y principal autor de sus austeros párrafos, lo ha descrito con otras palabras: “creemos que la vasta mayoría de la demanda de PC es no perecedera, especialmente si se consideran los segmentos de empresa y educación; por lo tanto, permanecerá embalsada en espera de que la industria normalice sus operaciones”.

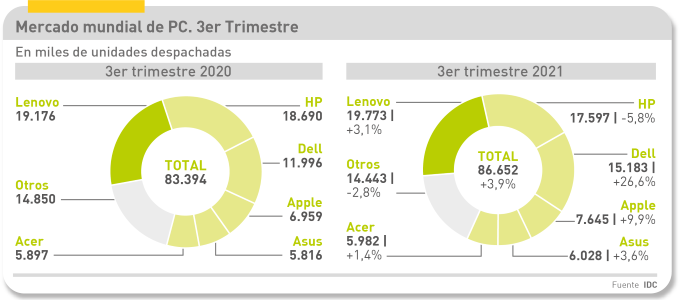

Los 86,6 millones despachados en el tercer trimestre reflejan una evidente desaceleración: del 13,2% de crecimiento en el segundo, se ha pasado a un modesto 3,9%. Por no hablar, claro está del anormal crecimiento del primero, comparado con los momentos iniciales de la pandemia. Como es costumbre, tres marcas – Lenovo, HP y Dell – acaparan el 60,7% de las unidades despachadas. Pero sólo una de las tres, Dell, parece no haber sufrido problemas de suministro, ya que incrementó sus números un 26,6%.

Lenovo, pese a perder dos décimas de cuota, asentó su condición de líder por el retroceso de HP. Esta, según ha comentado su CEO, Enrique Lores, acumula pedidos por entregar (backlog) equivalentes a un trimestre completo: en la práctica, Lenovo colocó 700.000 unidades más mientras su gran rival despachaba un millón menos. Apple ha vuelto por sus fueros, con un crecimiento de medio punto porcentual, mientras en la cola del quinteto las dos marcas taiwanesas – Asus y Acer – mantienen su clásico empate técnico en torno al 7% del mercado.

Hasta aquí, pocas novedades estadísticas, pero con mucho contenido bajo las cifras. Pese a la reducción porcentual, los volúmenes se mantienen a un nivel históricamente alto por las razones señaladas. Por consiguiente, el mercado ha crecido un 9% de media ponderada en los últimos ocho trimestres, desde el tercero de 2019.

La diferencia de comportamiento entre PC portátiles y de sobremesa es digna de reflexión: un 3% interanual de crecimiento los primeros (67,4 millones) y un 12% los segundos (16,6 millones) según la estimación de Canalys

La disrupción de la cadena de suministro (paralización de fábricas, colapso de los puertos y escasez de componentes) es señalada como el gran inhibidor de una explosión de la demanda, esperable tras el paréntesis de la pandemia. Año y medio después, la fabricación de PC es un constante dolor de cabeza y su distribución es casi un milagro. Esta situación no va a cambiar en los próximos meses.

Un elemental desglose por regiones indica que América Latina (17%), EMEA (16%) y Asia Pacífico han sido determinantes del ascenso global, mientras Estados Unidos (-9%) y Japón (-29%) han deprimido la media.

En estas condiciones, teniendo que atender situaciones nacionales tan diversas, cada una con sus necesidades de configuraciones, “la posición de vendedor de PC es envidiable y lamentable al mismo tiempo”, resume un analista de mercado.

Mientras el mundo atravesaba largos meses de zozobra, los PC han recuperado su condición de dispositivos críticos para una diversidad de colectivos que descubrieron de la noche a la mañana nuevos usos; sobre esta base, sus requerimientos han cambiado. Los fabricantes se han sobrepuesto a las dificultades, diseñando y poniendo en el mercado una nueva generación de modelos más adecuada a las circunstancias.

Para muchas personas a quienes trabajar en sus casas ha resultado ser algo confortable, los nuevos ordenadores dan relevancia a cuestiones como la conexión a pantallas más grandes e incluso a varias pantallas. Ha surgido un nuevo interés por los PC orientados a juegos y, de paso, a sus periféricos. La conectividad se ha convertido en algo de primera necesidad y esto ha implicado la búsqueda de una conectividad que hasta hace poco no era tan necesaria ni tan habitual.

El brusco despertar de la enseñanza a distancia ha dado un impulso a la oferta de Chromebook, un hueco en el que se han especializado HP, Lenovo y Acer. Es un mercado con características propias, entre las que se encuentra un hecho fundamental: es una demanda recurrente que se realimenta curso tras curso.

Brazier resumía esta compleja situación con una frase bien articulada: “si a partir de ahora el trabajo será híbrido, como creemos, en las casas será necesaria una banda anchoa y un equipamiento que no desmerezca las existentes en las oficinas. Y viceversa”.