Desde hace año y medio, sociólogos y columnistas han explorado los efectos sanos y malsanos del auge de la inteligencia artificial generativa (GenAI) y aún les queda mucha tela que cortar. Entretanto, ha emergido otra perspectiva, el análisis de la intersección de esta disciplina científica – equívocamente llamada tecnología – con las perturbaciones geopolíticas del momento. La consultora BCG, antes Boston Consulting Group ha organizado un interesante seminario online destinado a la prensa con el título The New Geopolitics of GenAI, bajo la siguiente premisa: esta batalla tiene más contrincantes de los que se supone y va a reconfigurar la competición global a una escala sin precedentes.

Sylvain Duranton, líder de la división BCGx de la consultora y moderador del coloquio, empezó por señalar que las empresas, a partir de cierto tamaño, están “superexpuestas» a los riesgos geopolíticos: el 43% operan en más de diez mercados aparte de aquel donde está su sede social – por lo que han sido etiquetadas como multinacionales – lo que implica que han de cumplir distintas regulaciones bajo soberanías complejas. Puntualizó que al menos un 44% de los equipos técnicos trabajan fuera de las centrales.

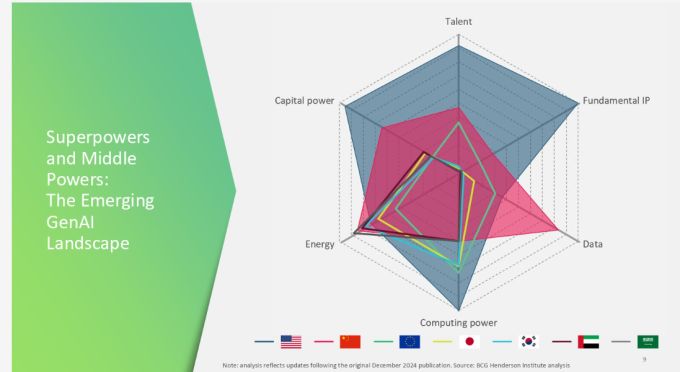

Duranton delimitó la discusión en estos términos: la carrera de la IA está hoy claramente dominada por Estados Unidos y una de las varias maneras de probarlo es que la capitalización bursátil de las empresas de ese país que operan en el mercado de la GenAI es veintidos veces superior a la suma de sus homólogas europeas y multiplica por catorce las de Asia Pacífico: respectivamente 89.500 millones de dólares, 4.100 millones y 6.300 millones. Este es el marco en el que se desarrollan las tensiones globales que el coloquio tendría que tratar.

Sobre esta noción ha sido construido el gráfico de araña que encabeza la presente crónica y que servirá de patrón a otros en adelante. Los seis criterios utilizados son: potencial de capital (que suma varios indicadores), capacidad instalada de computación, propiedad intelectual (una métrica compleja), talento (investigadores y especialistas en IA) disponibilidad de datos y, por último, energía (precio de la electricidad industrial).

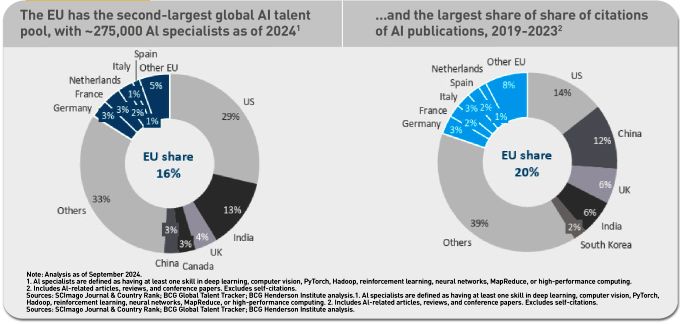

Una corriente de inversión masiva sigue inyectando miles de millones en modelos matemáticos y semánticos para IA, los célebres LLM, así como en la tarea de entrenarlos, lo que requiere datos, también a escala masiva. Esto explica que en Estados Unidos se haya desarrollado el 65% de esos modelos y que el país cuente con algo menos de medio millón de especialistas formados en IA, mientras que en Europa se estiman 275.000.

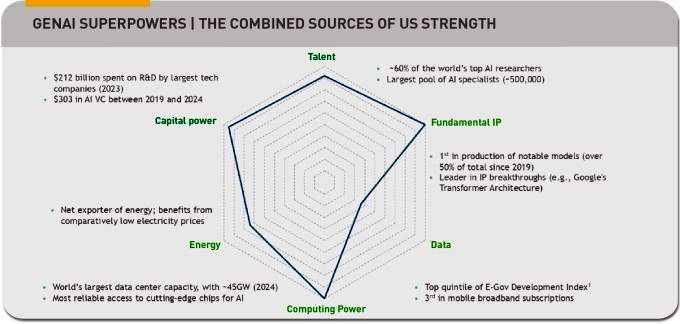

Este gráfico concerniente a Estados Unidos confirma lo que cualquiera diría intuitivamente: la capacidad de financiar proyectos de I+D (en 2023) se ha estimado en 212.000 millones de dólares. Como exportador neto de energía que es, el país se beneficia de electricidad a bajo precio, un factor que atrae la construcción de centros de datos especializados en IA, una capacidad instalada total de 45 Gigavatios el año pasado y creciendo aceleradamente. El único de los vértices en los que Estados Unidos se ve superado por China es el uso de datos, debido a que prevalece un indicador fundamental, el número de suscripciones de banda ancha móvil.

“Estados Unidos tiene el máximo interés en consolidar esa primacía – apostilló Duranton – y con ese objetivo ha restringido el acceso de otros países a los chips especializados en IA diseñados en Estados Unidos a la vez que propugna para que la industria nacional los fabrique en su territorio y no en Taiwán u otros países aun cuando en principio sean aliados estratégicos. A tal efecto la administración Biden creyó presionar con una normativa que clasificaba tres bloques de países [nota: restricción que desde entonces, Donald Trump ha exacerbado por un lado, al tiempo que ofrecía una dispensa de facto a los países del Golfo].

En la clasificación de las empresas estadounidenses por su nivel de inversión en IA, BCG distingue un dúo formado por OpenAI y Microsoft con un total de 22.000 millones de dólares (36% la primera y 64% la segunda) por un lado; por otro, individualiza a Anthropic, con 18.000 millones (44% aportado por Amazon) y 16% por Google, cifras que se han quedado antiguas.

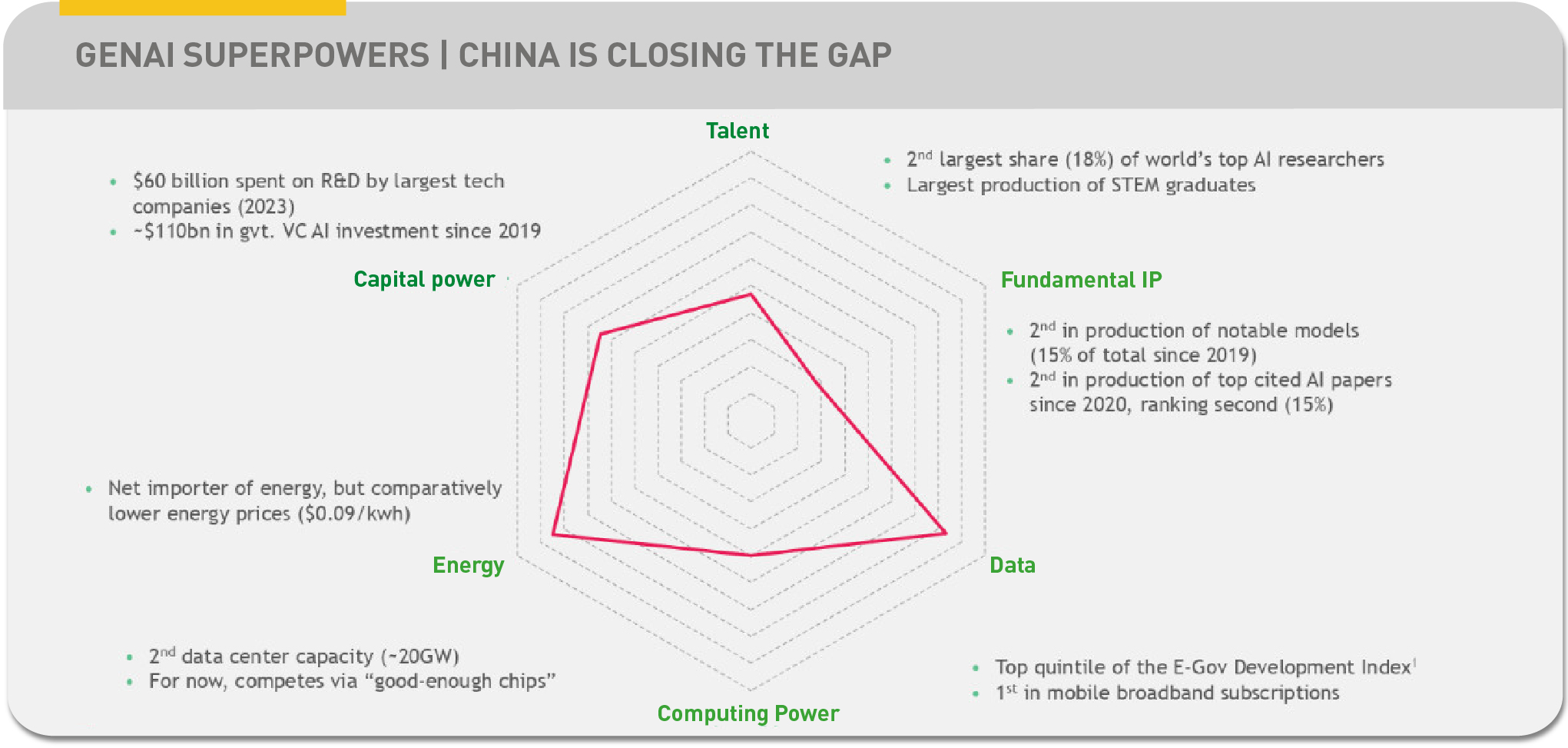

El segundo contrincante, quién no lo sabe, es China, con una dinámica bien conocida. El centro que irradia la fuerza del país en IA son las universidades y centros de investigación. La universidad Tsinghua es considerada como el núcleo que anima el crecimiento del ecosistema chino de IA; en consecuencia, este país es líder mundial en el número de solicitudes de patentes relacionadas con la IA y tiene una alta proporción de graduados en carreras STEM. Según cifras de 2023, sus compañías privadas han dedicado 60.000 millones de dólares a actividades de I+D.

La energía, a precios medios comparativamente bajos, no ha destacado como un problema para el desarrollo de la industria de centros de datos, cuya capacidad instalada es de 20 Gigavatios. En cambio, China ha debido conformarse con usar chips de prestaciones inferiores, ya que, primero Joe Biden y luego Donald Trump han puesto trabas a su exportación. Duranton evitó especular sobre cuándo podría alcanzar China las capacidades – y con ellas los resultados – de Estados Unidos.

Tal vez no hacía falta que especulara, porque las cifras presentadas son en sí mismas reveladoras: la inversión directa de capital riesgo entre el 2019 y el 2024 ha sido de 303.000 millones de dólares, mientras que la directa (incluyendo la generosidad gubernamental) alcanzó los 188.000 millones en el mismo período.

Se trajo a colación que, el pasado enero, una empresa china desconocida hasta entonces, DeepSeek, sorprendió al mundo al presentar un sistema de IA con un modelo autóctono y rendimientos comparables a los de modelos previos estadounidenses. Lo habría hecho, al parecer, con menos investigadores y menos horas de uso de aceleradores para entrenar algoritmos, empleando chips de anteriores generaciones ya que los nuevos le están vetados.

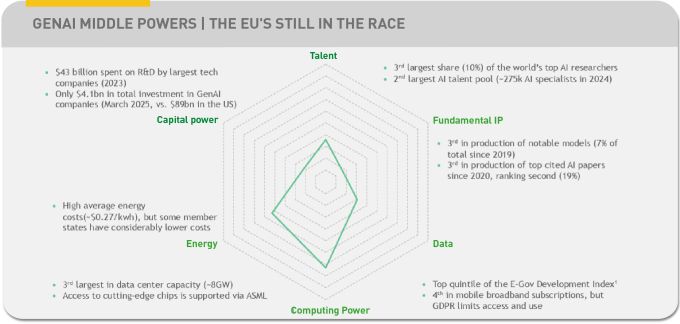

Visualmente, el gráfico de araña hace poco favor a la posición de Europa– etiquetada por BCG como potencia media, ocupa la tercera posición de este ranking informal – aparece con una inversión total en GenAI que es insuficiente para competir con Estados Unidos y China. Con el agravante, según BCG, de la UE sólo podría ganar escala si agrupara sus recursos financieros y humanos, en lugar de persistir en la fragmentación actual.

Nikolaus Lang, de BCG Henderson Institute, unidad de investigación asociada a la consultora, intervino en el seminario para insistir en que Europa cuenta con el segundo reservorio de talento sobre inteligencia artificial del mundo, sólo superado por Estados Unidos. La conclusión, obviamente, es política: IA, junto con la energía renovable y la industria de defensa, son las tres bazas que podría jugar en la globalización tal como se está reconfigurando en los últimos años.

Como era de esperar, se hizo alusión a las dificultades que encuentra la Unión Europea para poner en marcha efectiva las ideas propuestas por los informes de los ex primeros ministros italianos Enrico Letta y Mario Draghi, al parecer referencias obligadas cuando se trata de introducir el debate sobre las falencias de la competitividad europea.

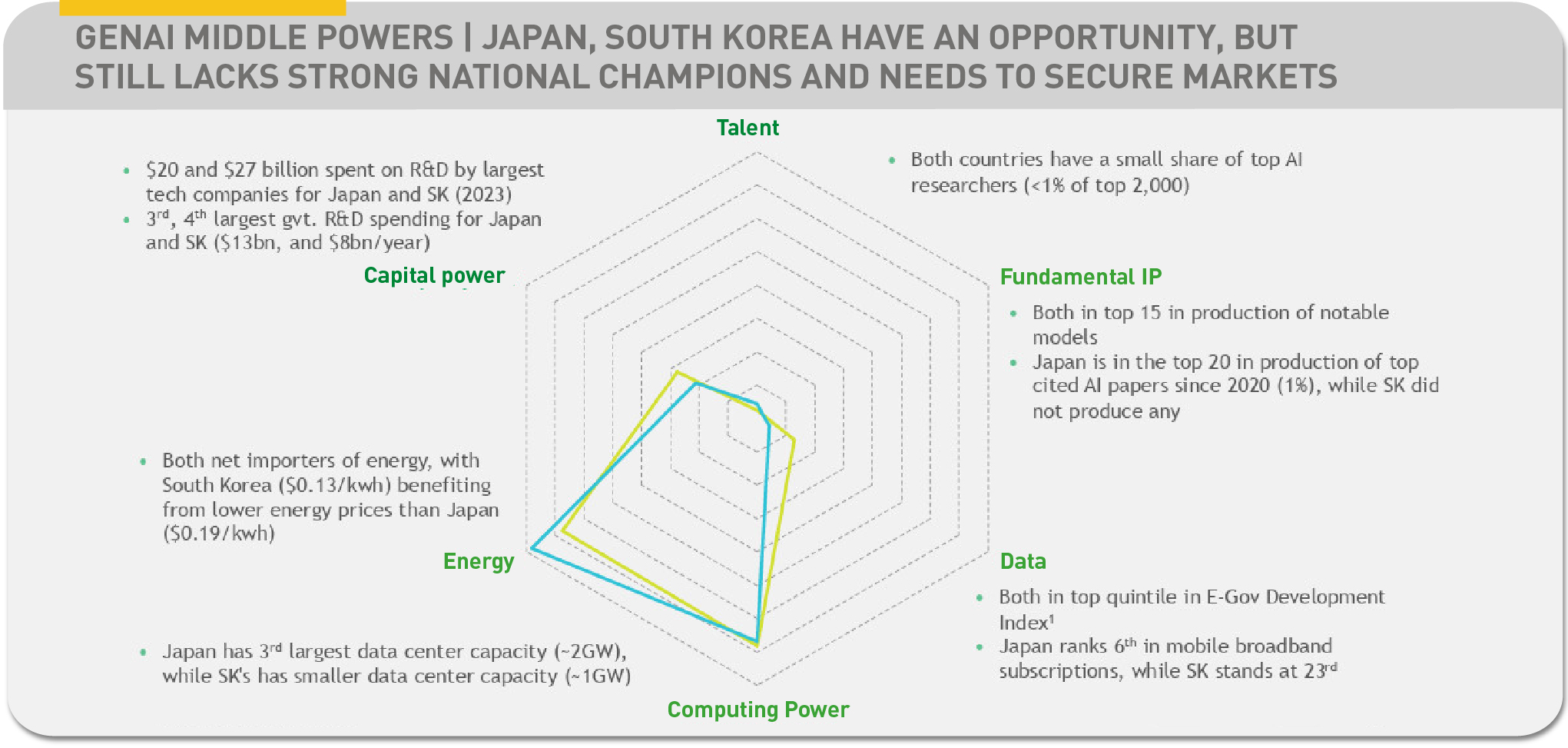

La consultora Vaishali Rastogi, responsable en BCG de la práctica TMT (Telecom, Media y Telecommunications) tomó el relevo para referirse a Japón y Corea del Sur, dos potencias asiáticas que durante décadas han presumido de sus ecosistemas tecnológicos y tratan ahora de apoyarse en esa tradición y su cadena de suministros para acentuar su presencia en la IA. Entre los países clasificados como potencias medias son los que más dinero dedican a I+D, unos 47.000 millones de dólares entre ambos, pero adolecen de una baja dotación de especialistas en la materia.

Un punto crítico es la necesidad que tienen ambos países de desarrollar sus propios modelos LLM en sus propias esferas lingüísticas y culturales. En este plano, Japón lleva ventaja considerable al combinar recursos gubernamentales y de universidades con las capacidades de sus conglomerados privados, entre los que destacan Fujitsu y NTT Data, además de iniciativas recientes de Softbank. Por su parte, Corea del Sur parece haber dejado ese papel casi exclusivamente en manos de Samsung, intensamente dedicada a la búsqueda de partners dentro y fuera de Corea.

Rastogi dedicó un apartado a señalar el papel de pivote que podría jugar Singapur, que está dedicando importantes recursos a la formación de recursos humanos y a promover la adopción de la IA entre las empresas locales. Singapur cuenta con el privilegio de haber desarrollado el primer LLM del sudeste asiático.

La gran novedad es la incorporación a este paisaje de las monarquías del Golfo, que reúnen dos requisitos: energía abundante y barata para instalar grandes centros de datos y capital para financiar proyectos e importar propiedad intelectual. El reino de Arabia Saudí (KSA) y los Emiratos Árabes Unidos (UAE) fueron identificados por BCG como poseedores de una “lógica visionaria” (sic).

Obviamente, la gran aportación de estas monarquías petroleras reside en su base de capital disponible y concentrado en sus respectivos fondos soberanos. Al mismo tiempo, el bajo precio de la electricidad actúa como aliciente para que en estos países se instalen centros de datos sin las limitaciones habituales en otras geografías. Suman hoy una muy baja capacidad instalada que se espera crezca exponencialmente en los próximos años.