Dicho sin rodeos: 2030 no está muy lejos y los dos objetivos planteados para esa fecha por la Unión Europea tienen pocos visos de cumplimiento. Para que las conexiones de banda ancha estén al alcance de todos los hogares y haya cobertura casi universal de telefonía móvil, deben darse las condiciones para que los operadores rentabilicen sus inversiones. Con esta claridad se pronuncia un documento elaborado por ETNO, que representa a las telecos europeas con redes propias [los operadores virtuales se agrupan en ECTA]. Subraya el contraste entre el coste creciente de la inversión en infraestructura y los precios de las conexiones, bajos por comparación con Estados Unidos (e incluso con China).

Sumados, los dos problemas deprimen el valor bursátil de las compañías de ETNO. Sólo muy recientemente, la Comisión Europea ha dado señales de disposición a flexibilizar la regulación del sector, demasiado estricta a criterio de los operadores.

Año tras año, los asociados de ETNO vienen reclamando una mejora de la regulación que implique reformar el marco competitivo, que en la práctica se traduciría en acoger con la necesaria flexibilidad las adquisiciones y fusiones dentro de la UE, repetidamente rechazadas por Bruselas. Un centenar de operadores están sujetos a la regulación comunitaria y de cada estado miembro, proliferación que hace imposible ser competitivos. E insisten en el argumento en la inminencia del Mobile World Congress de la semana que viene.

Hay otros asuntos en el documento. En los últimos años, los proveedores de servicios de información conocidos como over-the-top [Google, Meta, Amazon, Apple y Microsoft, a los que se ha sumado Netflix], todos ellos transnacionales, acaparan el 60% del tráfico de Internet en Europa con una contribución prácticamente nula cuando se trata de financiar sus costes. Lo ha denunciado sistemáticamente el presidente de Telefónica, José María Álvarez-Pallete; volverá a hacerlo este lunes en su condición de presidente de GSMA, que agrupa a la gran mayoría de los operadores del mundo.

“Los operadores europeos destinan entre 30.000 y 40.000 millones de euros anuales simplemente a aumentar la capacidad de las redes para dar respuesta a un 30% de incremento anual del tráfico”, recordó Álvarez-Pallete en una reciente intervención en Madrid. En resumen, ETNO reclama una “contribución justa” de las llamadas OTT por usar las infraestructuras europeas.

Como es previsible, las OTT no están de acuerdo con el planteamiento y replican que están invirtiendo muchos millones en crear centros de datos y puntos de terminación cerca de la demanda, cuyo efecto es una reducción del tráfico que pasa por las grandes infraestructuras. Por si fuera poco, un informe preliminar de la BEREC, asociación de reguladores europeos, pone en duda que esté justificado que aquellas contribuyan a las inversiones de los operadores, con el argumento de que estas se hacen principalmente para ampliar la cobertura y no debido al aumento del tráfico.

A finales de septiembre, diecisiete consejeros delegados de operadores europeos firmaron un comunicado sobre el papel de la conectividad para hacer frente a los retos que tiene por delante la UE. “Una contribución justa beneficiaría primero y ante todo a los consumidores y ayudaría a tener un despliegue [de redes] más rápido e inclusivo, con mayor cobertura, resiliencia y calidad”, reza el comunicado. También las pymes europeas respaldan esta contribución justa por considerar que disponer de redes fijas y móviles es un requisito de su competitividad presente y futura.

Según el sustancioso documento State of Digital Communications 2023, elaborado en común con la consultora Analysis Mason, la inversión per capita ajustada al PIB fue de 104 euros en Europa en 2021, que palidece en comparación con Estados Unidos (el equivalente a 150 euros) y los 110 euros invertidos en China. El informe puede considerarse como continuador de otro publicado en mayo del año pasado acerca del papel de la cooperación y las fusiones en el ecosistema de Internet.

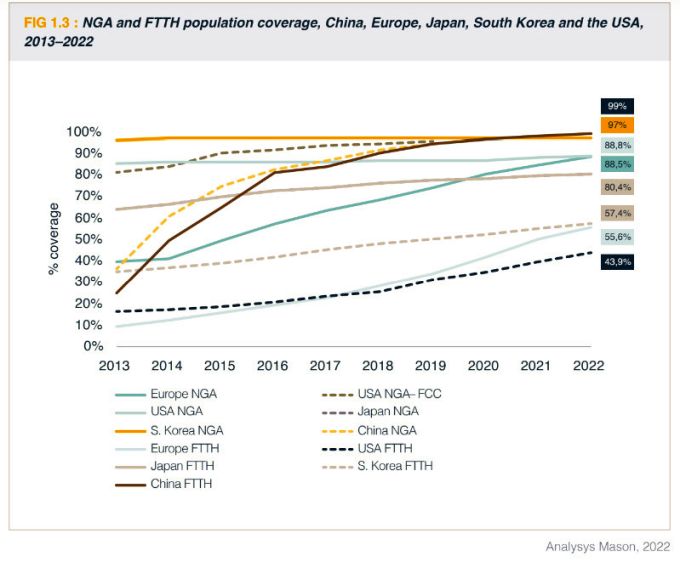

La tesis del informe actualizado con el respaldo de nuevos datos sostiene que la cobertura de las redes móviles 5G y las de fibra óptica se ha ampliado a lo largo de 2022 en toda Europa. En concreto, la cobertura 5G alcanzó el 73% de la población, frente al 60% un año antes, mientras que la cobertura de FTTH llegó al 55,6% frente al 50% de 2021.

La meta europea ha sido descrita con una consigna: “gigabit para todos”. Por lo que es interesante este párrafo del documento: “la actual evidencia sugiere que la cobertura de fibra óptica en Europa alcance el 90% en 2030 y se quede por debajo del objetivo de la UIE de “gigabit para todos” ese año. Los autores han creído necesario advertir que el 10% afecta a decenas de millones de ciudadanos. En cuanto a la cobertura 5G, también va con retraso: con datos de Analysis Mason, la cobertura se acercaba en 2022 al 96% en Estados Unidos, el 95% en Corea del Sur, el 90% en Japón y el 85% en China.

Las velocidades promedio de descarga de las redes fijas y móviles también están muy por debajo en Europa que las chinas, estadounidenses o coreanas. Más grave es otra diferencia: la facturación media por usuario, ARPU (Average Revenue per User) es muy inferior en Europa que en oras regiones del mundo. Sólo en China ese indicador es más bajo, tanto en las conexiones a redes fijas como móviles.

Mientras el ARPU móvil en Europa es de 14,71 euros y el fijo de 21,8 euros, en Estados Unidos es de 37,37 euros y el fijo de 50,8 euros, lo que naturalmente se traduce en rentabilidades más bajas.

Como argumenta correctamente el informe, un precio más bajo beneficia a los usuarios, pero limita la posibilidad de que el sector crezca cuando aumenta su intensidad del capital, es decir cuando hace falta invertir en infraestructura para atender las necesidades de conexión y descarga de datos. Hace diez o más años, telefonía móvil estaba en pleno auge con tarifas relativamente elevadas y los usuarios estaban dispuestos a pagar; algo parecido ocurría con las incipientes redes de banda ancha.

Hay una nostalgia implícita en este argumento: los operadores podían invertir gustosamente en nuevas redes porque la inversión se amortizaba en plazos razonables. Ahora no es así y de ninguna manera lo es en Europa, donde hay gran competencia entre los operadores de redes fijas y móviles, con diversidad de marcas que se disputan los usuarios con sus promociones; además, están los operadores virtuales. Por otro lado, ya no crece el número de usuarios, aunque sí crece su consumo de datos fijos y móviles. Por consiguiente, es necesario invertir más en tecnologías como 5G, que reducen el consumo de energía y aumentan la capacidad de las redes, pero requieren nuevas inyecciones de capital. Por si fuera poco, la mayoría de los usuarios se declaran muy satisfechos con las tecnologías vigentes y pocos están dispuestos a pagar más por subir de 4G a 5G, tal como revelan las encuestas.

En los últimos quince años, ha aumentado sustancialmente el gasto medio mensual per capita en Estados Unidos, Japón, Corea del sur y China. En Europa, se ha mantenido estable o ha bajado, pese a que el consumo de datos se ha disparado.

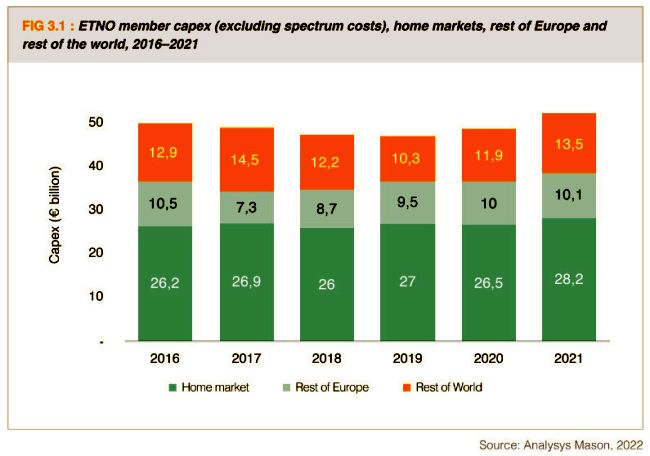

Esta revisión sistemática del documento publicado por ETNO pasa a otro nivel: la inversión anual en infraestructura fija y móvil (capex) de los operadore europeos se ha mantenido en torno a los 55.000 millones de euros en los últimos años – si bien fue algo superior en 2021, con 56.300 millones.

Lo cierto es que las inversiones en infraestructuras móviles tienden a una subida cada ocho o diez años con la aparición de una nueva generación tecnológica que obliga a un nuevo despliegue (aparte del coste de los derechos de espectro). En la telefonía fija son más estables. Los ciclos de inversión son distintos.

Durante la pandemia, las redes de telecomunicaciones europeas exhibieron una gran resiliencia y ahora, en un entorno inflacionario, los operadores están conteniendo los costes gracias al uso de tecnologías que reducen su consumo de energía.

Como corolario, el informe de ETNO conduce al lector a la conclusión que justifica su publicación: el problema principal del sector sigue siendo la mala salud financiera de los operadores, con valoraciones bursátiles a la baja y una deuda elevada. Esta situación es perjudicial para los intereses estratégicos de la UE, en la medida en que debilita la posibilidad de que los operadores inviertan en redes resilientes y aumenta la desinversión en activos relevantes.

Las telecomunicaciones, como se ha descrito en otros informes recientes, tanto de la ETNO como de la GSMA y de consultoras de prestigio, son un factor de la competitividad de un país o una región – en este caso la UE – y generan empleos de calidad. El origen de la preocupación viene de la constatación de que, en caso de no cumplirse los objetivos de Europa Digital 2030 [y no sería la primera vez] que prometen el “gigabit para todos”, la competitividad puede verse irremediablemente frenada.

Ciertamente, los comisarios europeos Margrethe Vestager y Thierry Breton son conscientes del problema y así han sugerido que la normativa se flexibilice tal como reclaman los operadores. Ya puestos, Vestager y Breton han dado un paso adicional: preconizan una contribución “más equilibrada” de las grandes tecnológicas. Claro está que no es tarea sencilla, con más razón cuando se viven unos tiempos desafiantes.

[informe de Lluis Alonso]