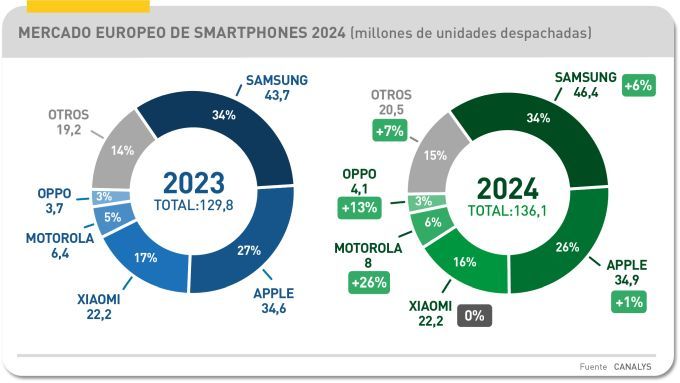

Tras cuatro años en declive, el mercado europeo de smartphones ha vuelto al crecimiento en 2024: el 5% hasta 136,1 millones de unidades despachadas, según las cifras publicadas por Canalys. Al cierre del año, Samsung ha logrado mantener su liderazgo en Europa (excluída Rusia) con un 34% de cuota, pese a haberlo perdido globalmente; el acelerón de Apple en el último trimestre [presentó su penúltimo modelo en septiembre] no le ha bastado para descontar los ocho puntos que la separan de su rival coreano. Es reseñable que ambas marcas suman el 60% de los despachos, porcentaje muy superior a su 36,7% del mercado mundial, lo que significa que, al menos en Europa, las marcas chinas son minoritarias.

Xiaomi, que venía ganando terreno, se ha quedado plana a finales de año, en los mismos 22,2 millones de unidades de 2023, pero conserva una cómoda ventaja sobre sus Oppo (+13%), readmi (+32%) y Honor (+77%). Motorola – marca de origen estadounidense que desde desde hace diez años es propiedad de Lenovo – ha sorprendido con un crecimiento del 26% y una cuarta posición en la tabla.

El catálogo de Samsung es muy variado en puntos de precio, pero su estrategia apunta a vigilar estrechamente los márgenes de cada producto y, posiblemente, a reducirlo. Ha atenuado su entusiasmo por los plegables, para convertirse en la marca que más pronto ha introducido la inteligencia artificial en su Galaxy S24 y luego en el S25 cosecha de este año . En cuanto a Apple, tras la exitosa introducción del iPhone 16 a tiempo para salvar el cuarto trimestre, la compañía se encontraba en la tesitura de discontinuar los modelos remanentes antiguos para cumplir con la regulación de la UE, lo que le ha conducido – ya en 2025 – a presentar su nuevo iPhone 16e que ocupará un espacio de precio asequible.

El detalle por países confirma que Samsung, tras haber ganado a sus competidores durante los meses olímpicos, seguía siendo la primera marca en Francia e Italia: Sin embargo, ha retrocedido al segundo puesto en España (tercero en el último trimestre) mientras Apple cobraba su ventaja en los mercados británico (más de la mitad de los despachos) y alemán.

El reparto del mercado por rangos de precio es digno de observación. En 2022 – siempre según Canalys – el 24% de los smartphones vendidos correspondieron a la categoría premium, de 800 dólares en adelante; dos años después y en un mercado ampliado, fueron el 30% y todo indica que en el corriente año esa proporción va a subir.

Mirando al futuro cercano, los analistas apuntan que el obligado cumplimiento de la regulación europea debería jugar un papel año sobre elementos sutiles de la competencia. La llamada directiva eco-design aplicable a los dispositivos inalámbricos implica que a partir de junio de este año los fabricantes deberán asegurar cinco años de soporte de software y actualizaciones de seguridad, de lo que se espera una renovación de los catálogos y más relevancia para los ingresos por servicios. Más lejos – no tanto: en 2027 – entrarán en vigencia nuevas normas sobre baterías reemplazables.

Un último frente, en este momento incierto pero sobre el que pesa una amenaza explícita, sería el impacto inmediato y/o diferido que puedan tener los aranceles que fije unilateralmente la administración Trump. Que esta perspectiva incentive la adquisición temprana de los nuevos modelos y su consecuencia, una distorsión del crecimiento de la demanda.