El titular exagera, con permiso de Clausewitz para quien la guerra era la política por otros medios. Donald Trump ha creado perplejidad con un tuit en el que a su manera sugería que la batalla por la hegemonía en las redes 5G es una etapa hacia la guerra por la inexistente 6G. Las reacciones han oscilado entre la broma a la exégesis, pero una interpretación plausible apunta el riesgo de una eventual bifurcación del ecosistema 5G entre dos esferas de influencia – una china, otra hostil a China – que derivaría en efectos adversos para la economía global. Esta es la tesis del estudio The Geopolitics of 5G, de la consultora Eurasia Group, que analizan las posiciones de las dos potencias.

Empieza el documento por señalar que Estados Unidos tiene de partida la ventaja de su poder de innovación, mientras China se beneficia del hecho de haber iniciado antes la experiencia de las aplicaciones y usos en su mercado interno, facilitando así a sus propias compañías una capacidad de competir en los mercados internacionales. Esto explicaría, según la consultora, la virulencia de los movimientos estadounidenses contra Huawei y ZTE, paralelos pero distintos de la confrontación arancelaria que se acerca estos días al plazo límite de una tregua pactada por Trump y su colega Xi Jinping.

En un mundo 5G bifurcado, sostiene el interesante white paper, terceros países – alusión a Europa, Japón o Corea – no alineados con el bloque anglosajón de los ´cinco ojos`, se verían presionados para tomar partido. En cuanto a los subdesarrollados, en principio más sensibles al argumento del coste, estarían tentados de inclinarse por la tecnología china, más barata, y por la disponibilidad de financiación de sus infraestructuras [el otro campo no tiene una capacidad de iniciativa comparable].

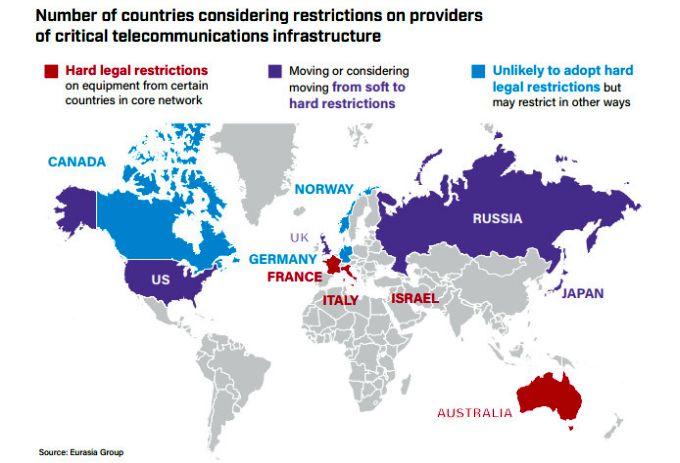

Una excelente descripción del contexto es la siguiente: “el despliegue de redes 5G llevará más de una década; será uno de los proyectos tecnológicos más complejos y caros que se hayan acometido. El ritmo en cada país dependerá de un conjunto de factores. En estos hay que incluir las preferencias de los operadores, las políticas regulatorias, el coste y escalabilidad de la infraestructura 5G, el calendario de lanzamiento de terminales, la disponibilidad de usos y aplicaciones convincentes y la habilidad de los competidores para capturar valor de semejante ecosistema. Con esta premisa, se explica que la agenda esté influída por consideraciones de seguridad. El estado actual de la confrontación se mide por las distintas actitudes, más o menos restrictivas, hacia la adopción de la tecnología de origen chino.

En la segunda mitad de 2018 se hizo patente la voluntad de excluir a las dos empresas chinas de contratos con la administración estadounidense y los operadores sujetos a su jurisdicción, con argumentos relacionados con la seguridad pero aportar pruebas de cargo. Otros países – en particular Japón y Corea – no se han sumado a la corriente pero han tomado medidas restrictivas.

Un capítulo clave del estudio aborda los aspectos geopolíticos del proceso de estandarización de 5G. Está prácticamente completo, en espera de aprobación final de la norma New Radio standalone. Es demasiado tarde para echarse atrás, pero la importancia de los estándares reside en que son determinantes no sólo de cómo van a construirse las redes sino también de cómo fluirá el dinero entre los participantes del ecosistema 5G.

Las compañías cuyas carteras de patentes se acerquen más al estándar, recibirán ingresos por royalties de los otros participantes del ecosistema. Estos pagos, a su vez, financiarán la futura innovación, reforzando aquella ventaja inicial. “En contraste con 3G y 4G, generaciones en las que China quedó al margen del proceso de estandarización, en 5G su implicación ha sido decisiva”.

Bajo la apariencia de neutralidad técnica, los procesos de estandarización tienen un componente político inevitable. Lo que Huawei llama ´contribución` a las normas 5G, para sus oponentes es una “presencia dominante” en los comités de los que han surgido las normas. Una estimación – cuya fuente el estudio no identifica – implica que en 2017 las compañías chinas detentaban el 10% de las llamadas “patentes esenciales”, proporción que ha subido al 40% en la última actualización del registro.

En relación con el punto anterior, los autores añaden otro componente competitivo y, en esta medida, no menos geopolítico: el espectro radioeléctrico. Este año debe reunirse la World Radio Conference (WRC) para debatir nuevos criterios de asignación de frecuencias en sustitución de los aprobados en 2015. Un aspecto crucial son las diferencias entre países y compañías (fabricantes y operadores) que favorecen las altas o las bajas frecuencias; ambas plantean disyuntivas más complicadas en 5G que en su día en 4G.

A priori, China prefiere las bajas frecuencias como criterio general, reservando las altas a un rol suplementario, mientras Estados Unidos se decanta por el punto de vista opuesto. En la experiencia real a escala, los Juegos Olímpicos de Corea y Japón, se dio prioridad a las altas frecuencias (28 GHz). Lo que presagia una controvertida reunión de la WRC, que tendrá lugar a finales de octubre en Sharm-el-Sheikh.

¿Debe discriminarse contra una mercancía – en este caso una tecnología – en función de su origen? Esta es la cuestión que se dirime y es la razón de la alarma provocada por los movimientos de Estados Unidos y sus aliados. Hay matices, como la opinión que el Eurasia Group atribuye a funcionarios estadounidenses, según la cual, aunque la discusión gira en torno al segmento radio en las redes 5G, “los límites entre el core y la radio son tan difusos que la separación lógica y física no es posible o tendría efectos imperceptibles”. En consecuencia, recomienda prohibirlo todo por venir de donde viene (sic).

La Unión Europea ha sido pillada a contrapié en la discusión. Uno de los problemas es de raíz política y se llama Brexit. Reino Unido ha tenido históricamente un papel clave en la definición de la política europea de regulación de las telecomunicaciones. Y es precisamente el único país de los (todavía) 28, donde existe un laboratorio que certifica los equipos de Huawei. A los que, por cierto, no ha encontrado fallos de seguridad. No obstante la posición de los operadores, que advierten sobre el retraso en que incurriría el país si excluyera los equipos de Huawei, contrasta con la opinión de los servicios de inteligencia, prácticamente calcada de la de Washington.

Alemania, por su parte, ha acordado con Huawei la creación de un laboratorio que cumpliría la misma función que el briránico; los operadores germanos (Deutsche Telekom y las filiales de Vodafone y Telefónica) se oponen a que por consideraciones políticas se excluya a Huawei de sus redes. En España el problema no se ha planteado en público, pero Huawei tiene una cuota de mercado superior a su media global. Los grandes operadores son clientes aventajados de la compañía china.

Un aspecto potencialmente divisivo podría ser la sospecha de una coalición de proveedores no chinos de infraestructura. Tendría el grave contratiempo de ponerse en contra al potente mercado asiático. Pero formalmente, no hay manifestaciones en ese sentido [el CEO de Ericsson, Börje Ekholm, ha dicho que sería contraproducente] pero hay algún síntoma de realineamiento de la industria: Samsung y la japonesa NEC, han firmado un acuerdo para desarrollar estaciones base para 5G, con la peculiaridad de que se reparten los papeles (Samsung trabajará sobre las altas frecuencias y NEC sobre las bajas).

También habría que considerar el auge que ha tomado el consorcio Open RAN, en el que están todos los operadores que importan y al que se han adherido Nokia y Ericsson pero no Huawei.

Con independencia (muy relativa) de la infraestructura, Estados Unidos y China tienen intereses contrarios en algunos de los campos de aplicación de 5G. El coche autónomo, la automatización industrial avanzada y las smart cities deberían ser a largo plazo las grandes palancas económicas que justificarían la inversión en estas redes.

En este punto, el informe del Eurasia Group da una última puntada. En su opinión, una gran diferencia que “podría alterar la ventaja de first mover adquirida por China […] radica en que el sistema de innovación de Estados Unidos es flexible y sus inversiones se guían por el mercado, mientras que el ecosistema tecnológico chino tiene tendencia a regirse por medidas regulatorias y un enfoque jerarquizado que podría ralentizar el fuerte ritmo de innovación que el país ha cogido de entrada”. Una de cal y una de arena, se llama en español a este modelo de exponer la conclusión.