El acuerdo de compra de RedHat por IBM estipulaba como plazo límite el 28 de octubre próximo, al cumplirse exactamente un año. Tras recibir las bendiciones de los reguladores, la transacción se ha consumado, de modo que está en marcha el proceso de integración efectiva de ambas. Hoy, miércoles 17, IBM presentará sus resultados del segundo trimestre, pero más que de números se hablará del camino abierto para la integración. No es que a Virgina Rometty le sean indiferentes los números. Si fueran buenos, se atribuirá la vuelta del crecimiento orgánico, pero si no, saludará el inicio de una nueva era, tras siete años como CEO (más bien deslucidos, según consenso dentro y fuera de la compañía).

Jim Whitehurst y Virginia Rometty

En su día, los inversores dieron una acogida fría a la adquisición de RedHat pero lo cierto es que desde octubre la cotización de IBM ha subido un 24%, hasta un nivel que no alcanzaba desde mediados de 2017 (cuando, fugazmente, anunció beneficios después de 22 trimestres en rojo). Nueve meses después, aún flota una pregunta: cuánto crecimiento adicional podría aportar Red Hat a IBM, teniendo en cuenta que ambas compañías ya son partners muy estrechos, que hay solapamiento en algunas líneas de negocio y, sobre todo, que el crecimiento de la venta de suscripciones de Red Hat se ha desacelerado desde el anuncio de octubre.

Carece de sentido, a estas alturas, discutir si la prima de 63% que IBM aceptó pagar era merecida. Ese era el precio al que los accionistas estaban dispuestos a vender, y no se hable más. Tampoco apareció otro comprador, punto final. Para pagar 34.000 millones de dólares, IBM ha tenido que emitir deuda por 20.000 millones – además de renunciar a la generosa compra de autocartera con la que sostenía la acción – lo que ha elevado el endeudamiento total hasta unos 70.000 millones.

Sólo ahora, con la vida en común podrá saberse si las sinergias hipotéticas son alcanzables. Martin Schroeter, ex CFO y actual jefe mundial de ventas de IBM, ha dicho en una entrevista reciente que RedHat añadirá unos 200 puntos básicos [es decir, un 2%] a la ratio de crecimiento de IBM en una perspectiva de cinco años. Debido – precisó –“a nuestras capacidades, a la penetración en los clientes, al número de países en los que estamos presentes en virtud de la red de partners que tiene IBM”. Suena poco cortés ensalzar los méritos de IBM y apenas hable de los de RedHat.

En fin, subrayó Schroeter que, puesto que las dos empresas asumen como propio el modelo open source, “juntas vamos a vender más software del que podríamos vender por separado, además de generar oportunidades de negocio de servicios, especialmente de ciberseguridad”. Al respecto, viene a cuestión recordar que RedHat tiene acuerdos con rivales históricos de IBM, que esta se ha comprometido a respetar.

Que lo diga Schroeter tiene interés adicional por tratarse del presunto sucesor de Rometty cuando esta ceda el testigo tras haber completado la mayor adquisición en la historia de IBM (en la década anterior se ganó los galones gestionando la de PwC).

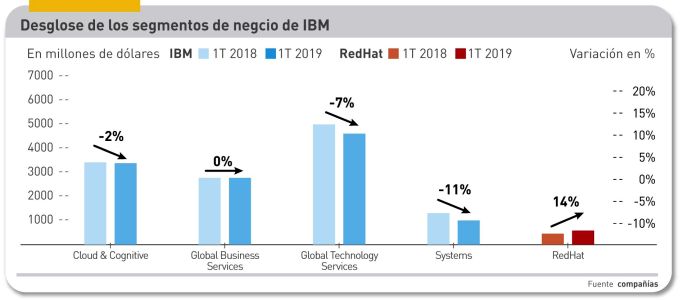

RedHat mantendrá independencia funcional dentro del conjunto, aunque todavía se ignora cómo se reflejarán contablemente los negocios que aporte. En realidad, desde el punto de vista de los ingresos, el impacto no debería ser significativo: los de RedHat equivalen aproximadamente a un 5% de su nueva propietaria.

Presumiblemente, se sumarían a los de Cloud and Cognitive Software – que entre enero y marzo cayeron un 2% – aunque tendría puntos de contacto con Global Business Services (plano) y Global Technology Services -7%). Si la fusión ya se hubiera producido a estas fechas, los ingresos proforma de IBM + RedHat habrían descendido un 4%.

Otra cosa es el impacto estratégico, sin duda positivo. Al anunciar la adquisición, flanqueada por Jim Whitehurst, CEO de RedHat, Rometty proclamó el advenimiento del “capìtulo 2 del cloud computing”, en el que IBM, con la ayuda de RedHat, aspira a tener un protagonismo que no ha se ha ganado en el primer capítulo. Según explicó, el 80% de las cargas de trabajo que tienen carácter de misión crítica todavía no se han movido a la nube; ir a la caza de esas cargas es la oportunidad que ahora se presenta a una empresa que si por algo se ha caracterizado ha sido precisamente por su involucración en esos procesos críticos.

Uno de los retos asociados al discurso imperante de cloud computing a la carta (hibridez y multicloud son sus ingredientes clave) es hacer realidad la interoperabilidad, la portabilidad y la garantía de seguridad de las aplicaciones entre múltiples entornos. El uso de plataformas de desarrollo open source representa una posibilidad de conseguirlo. Un pionero del software abierto, como es Red Hat, e IBM – también devoto de Linux – pueden ofrecer a sus clientes una rica panoplia de herramientas de desarrollo para crear aplicaciones coherentes entre diferentes nubes a gran escala.

Entre los productos más populares incluidos en la cesta de RedHat destaca OpenShift, que es comúnmente usada en combinación con plataformas de configuración de nubes híbridas. Se insiste en el mensaje de que las alianzas de RedHat con poderosos competidores de IBM (AWS, Microsoft Azure, Google Cloud, Alibaba Cloud). La proposición a las empresas les ofrecerá una capa de software que podrán situar “encima” de cualquier nube para trabajar óptimamente (sic) con una o con otra. “Escribir el código una vez, ejecutarlo donde se quiera”, resume Whitehurst.

El hasta ahora CEO de RedHat se ha incorporado a IBM como vicepresidente y seguirá al frente de las operaciones que transfiere. Se pretende no hacer olas, porque aritméticamente la relación entre las dos plantillas es de 30 a 1. Como unidad de negocio separada, RedHat deberá seguir unos protocolos – comunicados en su día a la comisión de valores – de estricta neutralidad en los servicios que presta a empresas que no son (o no quieren ser) clientes de IBM.

Para otra parte, evitando conflictos de concurrencia en ciertas líneas de negocio, IBM ha desinvertido en posibles áreas de solapamiento. Por un lado, ha cedido a una compañía creada al efecto y respaldada por una firma de inversión, su software para e-commerce y marketing, hasta ahora conocida como Watson Marketing. Más relevante ha sido la venta a la compañía india HCL de una larga lista de productos de software, para lo que la compradora ha creado una filial que absorberá los recursos asociados a esos productos, muchos de ellos adquiridos por IBM a lo largo de los años (como Informix o Notes Domino).

Para IBM, la iniciativa de crecimiento inorgánico a alto precio forma parte de una ofensiva para retornar al mercado cloud sin desgastarse en una guerra que sabía perdida. Una demostración son los acuerdos estratégicos firmados recientemente con dos bancos europeos (BNP Paribas y Santander) para ocuparse de la transición de sus infraestructuras TI a entornos híbridos y multicloud. En la misma línea se inscribe el contrato plurianual con Vodafone y el que ha anunciado esta misma semana con AT&T.

Dicho esto, los resultados trimestrales de IBM presentan a priori un interés redoblado por las circunstancias. Ojalá justifiquen un comentario en los próximos días.