Virginia Rometty, que lleva menos de un año y medio como CEO de IBM, se ha pegado un batacazo con los resultados del primer trimestre. Se dirá que son gajes del oficio, y que la reacción ante estas contingencias permite valorar a un directivo. Hasta hoy, Rometty ha reaccionado con un movimiento de fichas en la cúpula de la compañía y un vídeo/regañina a sus 443.000 empleados, invitándoles a espabilar. Es seguro que hay más medidas en camino. Durante 31 trimestres consecutivos, IBM había igualado o superado las expectativas de Wall Street, pero entre enero y marzo ha sufrido una caída del 5,1% en ingresos [23.400 millones de dólares] y del 1% en su beneficio neto [3.032 millones].

Virginia Rometty

La reacción de los inversores provocó una inmediata caída del 8% en la cotización de IBM, aunque al cierre de la semana se recuperó un poco hasta el nivel de los últimos días del año pasado. Este porcentaje de caída ha sido el más pronunciado desde los nefastos días de abril de 2002. Puestos al ejercicio de comparar, los analistas han subrayado que la de este trimestre ha sido la caída más acusada en el beneficio por acción desde 2005, un dato que ensombrece la hoja de ruta 2015, recibida en herencia por Rometty de su antecesor, Sam Palmisano, por la que la compañía promete a sus accionistas un beneficio por acción de 20 dólares.

Rometty no ha dudado en tomar una medida fulminante, la destitución de Rod Adkins, veterano vicepresidente que estaba a cargo del grupo Systems and Technology, que abarca todas las actividades de hardware de la compañía. Puede que fulminante y destitución sean palabras demasiado fuertes: según el comunicado oficial, Adkins deja las competencias que tenía hasta ahora y pasa a ocuparse de la estrategia corporativa, reportando directamente a Rometty. La noticia tiene cierto interés adicional porque Adkins sonó durante un tiempo como candidato a suceder a Palmisano, tras el enjuiciamiento de Bob Moffat.

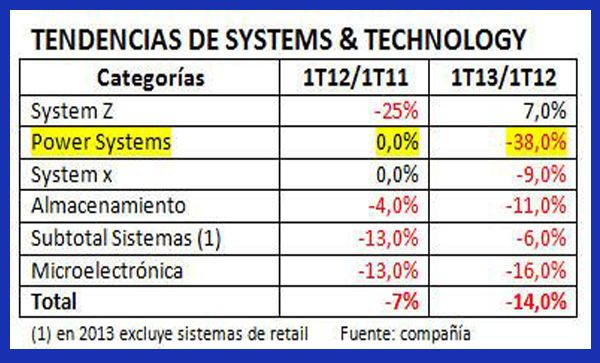

Lo cierto es que la última vez que S&TG presentó resultados positivos fue el cuarto trimestre de 2011, y desde entonces ha hilvanado una serie de retrocesos sucesivos hasta cerrar el primero de 2013 con un 17% de caída. En su puesto, ha sido designado Tom Rosamilia, quien después de trabajar con Adkins en los sistemas z y Power, pasó a desempeñar funciones de estratega. Técnicamente un enroque transitorio, mientras se consuma una reestucturación profunda, con desinversiones incluídas, del grupo Systemas & Technology.

Se pueden cargar las tintas sobre el hardware, pero todos los segmentos de actividad de IBM – excepto la unidad de financiación – y todas las geografías, han tenido un mal trimestre. Mark Loughbridge, CFO de la compañía, enunció cuatro motivos indirectos: el ajuste presupuestario en EE UU, la depreciación del yen, el cambio de liderazgo político en China, y unas pascuas adelantadas. Precisó que el fallo principal ha sido la débil ejecución de las ventas.

En una declaración ad hoc, Rometty no buscó excusas: «a pesar de un buen comienzo y de buenas perspectivas de demanda de nuestros clientes, no hemos podido cerrar un cierto número de operaciones de software y mainframe que se van a materializar en el segundo trimestre. Adicionalmente, esperamos beneficiarnos de las inversiones que hemos hecho y de las acciones que vamos a tomar en relación con ciertas partes de nuestro negocio».

En un vídeo interno, Rometty, que antes fue responsable mundial de ventas, anunció una nueva regla para el personal : toda llamada o consulta de un cliente deberá ser respondida en el plazo de 24 horas. El despertar es una buena medida, aunque algún analista se ha sorprendido de que esa regla no exista actualmente, porque los problemas de IBM no son nuevos.

Una vez identificado que el más serio de los problemas radica en el hardware, y que sólo los mainframes han tenido un saldo positivo, las partes en riesgo de reestructuración son dos: la familia de servidores System x y los productos de almacenamiento. Es notorio que el protagonismo estratégico se ha desplazado al software y los servicios, lo que no significa retirarse completamente del hardware sino enfocarse en aquellas piezas que contribuyan a la estrategia general.

Una vez identificado que el más serio de los problemas radica en el hardware, y que sólo los mainframes han tenido un saldo positivo, las partes en riesgo de reestructuración son dos: la familia de servidores System x y los productos de almacenamiento. Es notorio que el protagonismo estratégico se ha desplazado al software y los servicios, lo que no significa retirarse completamente del hardware sino enfocarse en aquellas piezas que contribuyan a la estrategia general.

La familia de servidores x86, sometida a una ´commoditización` irreversible, sería la primera víctima. IBM habría llegado a la conclusión de que en un mercado que tiende al low cost, poco puede hacer para detener la sangría, de modo que podría vender su unidad de negocio a alguien que cumpla dos requisitos: que no sea competidor en sus líneas maestras y que esté dispuesto a acuerdos complementarios. Lenovo sería el comprador perfecto, con el antecedente de haberle vendido en 2005 su división PC. Se repetiría ahora la jugada, aunque quizás IBM se quede con la gama de servidores modulares Flex Systems [rack y blade, tanto sobre x86 como Power], que han sido diseñados para atender necesidades de hiperescala y cargas de alta performance.

Otra pieza del acuerdo, según medios asiáticos, sería la colaboración entre IBM y Lenovo para desarrollar una oferta capilar de servicios a las entidades locales chinas, soportados por los servidores transferidos. Lo único concreto, y ya es bastante, consiste en que Lenovo ha informado a la bolsa de Hongkong, como hecho relevante, de que está en tratos para cerrar una adquisición, sin añadir detalles.

La cifra que se baraja es de entre 5.000 y 6.000 millones de dólares, por todo o parte del System x, que según calculan los analistas habría generado el año pasado 5.600 millones de dólares en ventas [poco más de una tercera parte de la división de sistemas, si las cifras de Gartner son veraces].

En el negocio de almacenamiento [2.900 millones de dólares en 2012, según Gartner], las opciones para IBM aparecen más difusas. Loughridge identificó en su parlamento tres líneas de crecimiento satisfactorio: Storwize V7000, XIV y el software Tivoli. ¿Debe entenderse, por omisión, que otras líneas necesitan alguna «acción sustancial», por usar sus palabras? La compañía ha nombrado recientemente un nuevo director general de almacenamiento, Ambuj Goyal, al que corresponderá recuperar ese descenso del 11% en los ingresos.

Desinversión, reestructuración, recortes de plantilla , son expresiones con las que en estos días se podría simplificar la situación cíclica que vive IBM. En el fondo, pelear por mantener su cuota en unos mercados que se achican no es lo más indicado para una empresa que ya en los 90 decidió que su futuro giraría en torno a los servicios. Virginia Rometty ha sido verbalmente desafiante: «no estamos en retirada, estamos de ofensiva». Tiene cita con los inversores dentro de tres meses para demostrarlo.