La noticia se ha publicado escuetamente, pero está cargada de significado: YouTube ha firmado un acuerdo de licencia con la agencia que representa los intereses de unos 20.000 [!] sellos discográficos independientes, que se suman a los firmados con Universal, Sony y Warner. ¿Qué significa? Que el camino queda expedito para que el servicio de vídeo de Google lance próximamente un sistema de suscripción. Y esto ¿qué significa? Mark Mulligan, ex analista de Forrester, estima en 500 millones de dólares la cantidad que podría recaudar en el primer año. Es una evolución muy esperada del modelo de negocio que, en paralelo, tendrá influencia sobre su cuota del mercado publicitario.

Google no desglosa sus resultados con este detalle, pero la consultora eMarketer ha calculado que en 2013 ingresó 5.600 millones de dólares en publicidad gracias a su propiedad de YouTube. Una vez pagados los costes de derechos y comisiones a las agencias, el neto estaría en más de 1.900 millones, añade la misma fuente. Este no es, ni remotamente, el tope que podría alcanzar: sus 100 canales más frecuentados han crecido en visitas un 80% el año pasado, y de los 6.000 millones de horas vistas por los usuarios, el 40% proceden de dispositivos móviles.

La conquista de los usuarios móviles, como ha demostrado el ejemplo de Facebook, es importante porque están dispuestos a consumir vídeo a todas horas y en cualquier parte, gracias a los nuevos tamaños de pantalla y a la mejor calidad de las redes. Por otro lado, los estudios de comScore y Nielsen dan una cifra que dice mucho sobre el fenómeno: el consumo de vídeos online (en Estados Unidos) sin contar Netflix y el porno, ocupa el 4% del tiempo de los usuarios. En síntesis: hay terreno por delante.

La apuesta de futuro de Google para YouTube es fácil de definir: aumentar su cuota de mercado y monetizarla con más intensidad. La fórmula de compartición de ingresos generados por publicidad con los creadores de contenidos, es mejorable: algunos de los más provechosos son desarrolladores de juegos, otros son cantantes como Shakira o compañías como Disney. Desde 2007, en el llamado Partner Programme se han inscrito más de un millón de creadores que ganan dinero (y hacen ganar dinero) pero podrían ganar más con la plataforma.

Como Google quiere explotar más las oportunidades de YouTube, y por eso ha puesto al frente del negocio a alguien de plena confianza de los fundadores: Susan Wojcicki [sí, aquella chica, hermana de una novia, que les prestó su garaje para que trabajaran en su buscador]. Después de su paso por las unidades de analítica y publicidad de la compañía, que incluyen la responsabilidad sobre AdSense y AdWords, Wojcicki conoce al dedillo la primera fuente del negocio de la compañía, y sabe cómo exprimirla al límite.

Aunque su trayectoria sugiere que su competencia es la publicidad, la ejecutiva tiene otras miras para YouTube: «ahora mismo, tenemos anuncios, lo que es genial porque nos ha permitido escalar hasta 1.000 millones de usuarios, pero llegará el día en el que la gente no quiera ver tantos anuncios», declaraba Wojcicki recientemente. Ahí está la búsqueda del modelo de suscripción, pero para implantarlo hacía falta normalizar las relaciones con las discográficas que, independientes o no, tienen en sus catálogos mucho que mostrar.

Tiempo atrás se hizo un ensayo, en el que YouTube permitía a los creadores de vídeos cobrar a sus visitantes 99 centavos de dólar por mes a título de suscripción, pero no muchos se apuntaron a esa fórmula, y la empresa optó por no promocionarla.

A diferencia de otras opiniones, Mulligan se declara convencido de que la suscripción es un modelo viable. Una vez que Wojcicki ha enderezado – le costó meses de negociar duramente – las relaciones con la agencia Merlin, a la que algunos llaman «la cuarta major«, industria musical, el papel de YouTube ya puede ser otro: de plataforma libre para la difusión de vídeos, útiles para la promoción de artistas pero no para ganar dinero, ahora se da la oportunidad de una nueva fuente de ingresos para las dos partes.

Desde que compró YouTube en 2006, Google habría pagado – según este analista – unos 1.000 millones de dólares en derechos de reproducción a esta industria. La cifra se hace pequeña si se compara con la declarada por otros sitios de streaming por suscripción: Spotify, en concreto, dice haber abonado 2.000 millones a las discográficas, con sólo 12,5 millones de suscriptores de pago.

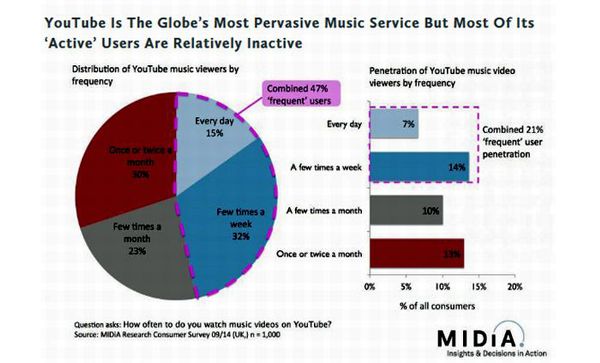

Midia Research, la consultora fundada por Mulligan, pone estas cifras en perspectiva: «la escala es la mejor aliada de YouTube, pero su audiencia de vídeos musicales [cuyo número se desconoce] es muy pequeña en proporción al total de usuarios; de los que ven ese tipo de contenidos, el el 53% lo hace como máximo tres veces al mes […] y sólo el 15% está enganchado diariamente a YouTube como su aplicación primaria para ese uso»

¿Por qué esta crónica se titula Google quiere que YouTube crezca más? Por ambición consustancial a la empresa, pero también porque este es otro componente de la guerra que tiene con su vecino Mark Zuckerberg. Si pretende que YouTube proporcione más ingresos a los dueños de los contenidos, es, entre otras cosas, para que no huyan a Facebook, que está cortejando a muchos para enriquecer su platafoma de vídeo. Al parecer, los usuarios ven 1.000 millones de vídeos al día en Facebook y las reproducciones crecieron un 50% en dos meses: los vídeos subidos a la red social se reproducen automáticamente y a los tres segundos ya suman una visita, algo que no ocurre con los enlaces a contenidos de YouTube. Además, Facebook ha mejorado mucho su plataforma para los departamentos de marketing, y ahora puede medir el alcance de un vídeo con una función que elabora elabora listas de los más vistos.

De manera que hasta ahora las prácticas del marketín recomendaban poner los vídeos en YouTube y tener una página en Facebook, pero la red social quiere asumir los dos roles. Por ahora, sus 1.000 millones diarios son menos que los declarados por YouTube, pero a este ritmo los vídeos pueden reportar a Facebook un ebitda que la revista Forbes calcula en 365 millones de dólares. La pelea se dirimirá en términos de ROI para los anunciantes.

[informe de Pablo G. Bejerano]