Entre 2010 y 2020, nacieron al menos 320 neobancos en el mundo. La cifra, una estimación, incluye desde una mayoría de engendros fintech hasta variadas iniciativas de las entidades tradicionales por rejuvenecer sus prácticas y su clientela. Este magma ha acumulado 39 millones de clientes y se estima que en 2027 moverá fondos por el equivalente a 578.000 millones de dólares. Este es el punto de partida del informe World Retail Banking 2021, de Capgemini, en el que se describe cómo la banca minorista se las ve y se las desea en la coyuntura actual para equilibrar sus prioridades a corto y medio plazo, más allá de la inevitable digitalización, que se da por asumida aunque incompleta.

No es la primera vez que Capgemini se vuelca en este análisis, ni la primera en que este blog recoge sus conclusiones, por lo que será aleccionador observar los cambios en las tres últimas ediciones, sin olvidar que en este lapso ha irrumpido la pandemia.

El informe forma parte de la colaboración entre esta consultora y EFMA (European Financial Management Association), lo que explica por qué toma como primera fuente a los directivos de banca. Es natural que dos de cada tres de estos vean a los competidores recién llegados como una amenaza.

Otras cuestiones que les quitan el sueño, aunque menos, son la evolución esperada del comportamiento de los clientes (38%), el marco regulatorio (35%), la actualización tecnológica (34%) y, por supuesto, la incertidumbre económica (50%) que no se ha despejado tras la pandemia.

La resultante de estas inquietudes es, como tónica general, la contención del gasto, hasta el punto de paralizar iniciativas en marcha, entre las que se señala el proyecto Pulse, del HSBC, que pretendía desarrollar una app de pronósticos financieros para las pymes, o el proyecto Maggie, con el que el ING intentaba estandarizar la experiencia de sus clientes. Otros han ido tan lejos como externalizar o vender sus unidades especializadas en TI, como ha hecho Deutsche Bank. Menciona también el proceso de concentración bancaria en España, donde Caixabank ha absorbido Bankia y Liberbank se ha fusionado con Unicaja. En Europa, durante la segunda mitad de 2020, el volumen de fusiones y adquisiciones en el sector bancario creció un 27%.

En este contexto, los recortes de plantilla han tenido obvia repercusión: los 30 bancos más grandes del mundo – constata el informe – han anunciado despidos, tres de cada cuatro en Europa. Se menciona significativamente el caso de Santander, cuyo plan es reducir en un millar el número de oficinas, (un 32% menos) tras la digestión de la compra del Popular. El informe no omite consignar un efecto indeseable de esta política, la caída en la cobertura bancaria de la población menos favorecida, dejándola sin cobertura: actualmente, se considera que 1.700 millones de personas no tienen acceso a las operaciones bancarias más básicas. Incluso en los países desarrollados – es el caso de Estados Unidos – un 16% de los adultos apenas usan servicios bancarios y un 6% ni siquiera tiene cuenta en una entidad.

A este panorama se ha añadido la presión de la Covid-19, precipitando las iniciativas de digitalización. Aunque la banca no parece tenerlas todas consigo, toda vez que el 40% de sus directivos encuestados no confía en que el salto digital mejore realmente la experiencia de los clientes. No les queda claro, en particular, cuál será el papel futuro de la sucursal bancaria. En ratios similares (46%) se sitúan los que dudan de cómo adoptar el concepto de open banking y, todo a la vez, orquestar sus ecosistemas y lograr que las organizaciones funcionen realmente en base a los datos, como proclama un dogma de estos tiempos.

En esta atmósfera un tanto dubitativa, surge una evidencia: los clientes de la banca minorista parecen tenerlo más claro que los directivos de esta. A tenor de la encuesta en que se basa el estudio, demandan una experiencia digital completa, con servicios hiperpersonalizados y atención durante las 24 horas. Todo ello, además, pasando por exigentes filtros de transparencia, comportamientos socialmente responsables y conductas ética. Así, pues, se observa una desconexión creciente entre las prioridades de los bancos y lo de ellos esperan sus clientes.

Sintomáticamente, el estudio de Capgemini/EFMA lleva como subtítulo esta expresión de deseos: sustainable experiential banking. Aunque no hay por qué dudar de la voluntad de mejorar la experiencia de cliente (CX), las políticas de recortes les hacen perder foco en el soporte, asunto que podría pasarles factura en la era post-Covid.

En esta nueva fase, cuyo objetivo sería alcanzar el estadio bautizado como Banking 4.0, las entidades buscan mejorar la CX combinando los canales digitales con unas oficinas modernizadas. Ponen así más foco en el cliente (customer-centric) que en el producto bancario propiamente dicho. Las estrategias que adopten muchos bancos será de colaboración con agentes externos al sector financiero, creando microecosistemas (sic) con los que proporcionar experiencias que han de enmarcarse dentro de la triada ESG (Environment, Social and Corporate Governance). El estudio habla de “salto del Open Banking al Open X”, una pirueta semántica que se traduce como “desarrollo de un ecosistema en el que el intercambio de recursos y datos acelere la innovación, para ofrecer una mejor experiencia al cliente”. Fin de la cita.En este punto, el informe introduce el concepto de plataformas Banking-as-a-Service (BaaS), en las que las entidades hacen uso intensivo de APIs para compartir sus capacidades principales con terceros, generando más valor. Estas APIs que ya son utilizadas internamente en tres de cada cuatrobancos para mejorar sus capacidades operativas, modernizando sistemas heredados y monolíticos.

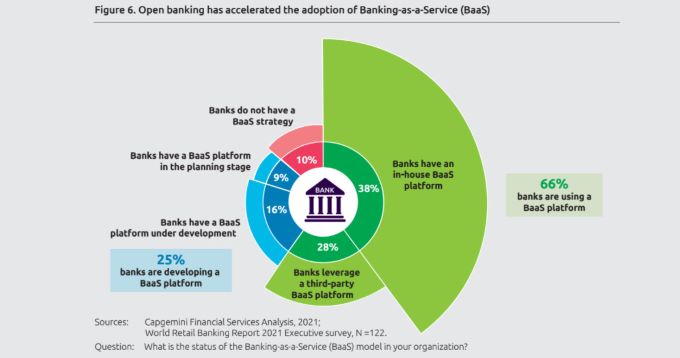

El modelo BaaS, gracias a cierto aperturismo regulatorio con normativas como la europea PSD2, está abriéndose paso tanto en la banca tradicional como entre los nuevos actores del sector. Un 61% de los directivos de la banca europea valora positivamente este aperturismo, lo que supone seis puntos porcentuales más que en 2019. Según las cifras del informe, un 66% de las entidades utilizan plataformas

BaaS, de las cuales un 38% son desarrollo propio y un 28% de terceros. La tendencia parece clara, ya que una cuarta parte de los bancos desarrolla este tipo de plataformas y tan sólo el 10% carece de ellas. El gran cambio que han introducido las BaaS es que la banca tradicional ha pasado del propósito de competir con los nuevos actores – llamados comúnmente fintech – a establecer alianzas con ellos.

Así, no sólo esta banca ofrece sus capacidades, sus datos, sus productos o su infraestructura a los neobancos, sino también a otras empresas, a operadores móviles o plataformas de comercio electrónico. En esencia, se trata de ampliar el alcance de las líneas de negocio, de tal manera que terceros puedan integrar esta oferta financiera en sus catálogos.

Las entidades tradicionales están consiguiendo mejorar y extender la cadena de valor de sus préstamos a través del BaaS y de los acuerdos con fintechs, que crean modelos de riesgo crediticio – afirma Capgemini – y aprovechan las capacidades de big data para acelerar y simplificar la concesión de préstamos, por ejemplo. Algunos bancos, como BBVA, han llegado a crear nuevos modelos de monetización alrededor de sus plataformas BaaS, bien sea compartiendo recursos de manera puntual, vía suscripción, etc.

Tanto es así que tres de cada cuatro directivos de banca están interesados en llegar a este tipo de alianzas con empresas de otros sectores. Ejemplos de ello son las asociaciones con tecnológicas, como probarían los más de 3 millones de nuevas tarjetas de crédito suscritas a Goldman Sachs a través de Apple. Otros sectores – minoristas, hoteles, operadoras o restaurantes -están también en el punto de mira, con una orientación ligada a los pagos.

Al mismo tiempo, esta nueva aproximación BaaS puede contribuir, según el informe de Capgemini/EFMA, a mitigar el riesgo de ampliar la brecha bancaria por el cierre masivo de sucursales.

Claro está que, a pesar de estos beneficios, también existen barreras a la expansión del modelo BaaS, ligadas a la seguridad, pero también a los sistemas o la cultura. Los grandes bancos se apuntan como alumnos aventajados en digitalización, pero no sucede lo mismo con los de menor tamaño, lo que puede ser un freno al modelo BaaS.

Aparece así la delicada cuestión de la adopción del cloud computing por la banca. Según el estudio, sólo el 16% de los bancos han apostado por los proveedores de nube pública, frente al 24% que es la media del mercado TI. El coronavirus, no obstante, podría dar un vuelco a las dudas, a juzgar por el 32% de directivos que dice estar preparado para iniciar pilotos de cloud computing. Más de la mitad (56%) anticipa que lo harán en 2022.

Más reticentes se muestran a concebir el modelo cloud en los capítulos de infraestructura y plataforma, donde los sistemas legacy continúan siendo la norma. Por el contrario, los procesos de negocio (BPaaS) y el software (SaaS) sí gozan de más aceptación, con rangos del 52%% y 65%. Entre los beneficios de adoptar un modelo cloud, los directivos destacan el modo en que acelera la innovación (79%) a la vez que reduce el coste total de propiedad (75%), en cómo simplifica las operaciones (72%) e incrementa la productividad (66%).

El horizonte que vislumbra Capgemini para el que ha acuñado el término Banking 4.X, vendrá marcado por ofrecer productos estrella como los préstamos, las cuentas corrientes, las tarjetas o las hipotecas de una manera mucho más sencilla, instantánea y bajo demanda, al tiempo que se complementarán con otros servicios como los préstamos P2P, los pagos móviles y el aviso de robos/estafas.

No sólo esto. La oferta financiera vendrá acompañada de nuevos servicios de valor añadido (gestión de finanzas personales, asesoría en la compra de vivienda, asesoría legal…) junto a los afines de otros sectores, como viajes, moda, transporte y movilidad o entretenimiento. En este escenario, la experiencia de cliente (CX) será más crucial que nunca, puesto que el canal y el modo en que se prestan los servicios ya es, de hecho, tanto o más importante que los servicios en sí. El 81% de los clientes encuestados por Capgemini afirma que la accesibilidad en cualquier momento y lugar, así como la banca bajo demanda son los factores que les llevarían a cambiar de banco.

Por consiguiente, la recomendación explícita a las entidades es que deben trabajar en la construcción de una capa CX que integre todos los canales de manera unificada, sin fisuras y con transparencia para sus clientes, que estos puedan pasar de un canal a otro a su antojo del mismo modo que sus nuevos partners proporcionarán servicios y productos no financieros.

No parece que los bancos estén bien preparados para lo que se les viene encima, puesto que la mitad de ellos (49%) ni siquiera tiene KPIs sobre el éxito que tienen entre sus clientes, un 54% no extrae toda la información posible de sus datos y un 61% admite estar fallando a la hora de definir su estrategia CX.

Así pues, durante los próximos cinco años, Capgemini pronostica que, si las entidades quieren saltar al Banking 4.X, tendrán que acometer ciertos movimientos disruptivos. Entre ellos, “pasar de un enfoque de producción en masa a masificar la personalización, con una transformación total de las oficinas físicas sincronizadas con la digital para esa última milla del cliente”.

[informe de David Bollero]