Unos más y otros menos, todos los fabricantes de coches del mundo tienen que hacer frente al cambio de modelo de negocio que supone la lenta pero inexorable irrupción de vehiculos eléctricos en las carreteras y en sus políticas comerciales. No sólo esto, también han de lidiar con un problema más grave: contar con baterías seguras, eficientes y que acumulen mucha más energía en relación con su peso, que se recarguen rápidamente, que tengan una cadena de suministro fiable y ahí es nada, que la mayor parte de la fabricación de esas baterìas no beneficie a la industria china, como hasta ahora. Diversas iniciativas privilegian la solución a uno o varios de estos problemas pero descuidan otros.

Por consiguiente, la deseable soluciòn universal dista mucho de existir. En Europa, la situación empieza a ser dramática, debido al imparable empuje de las marcas chinas de coches eléctricos y especialmente de baterias en todos los mercados.

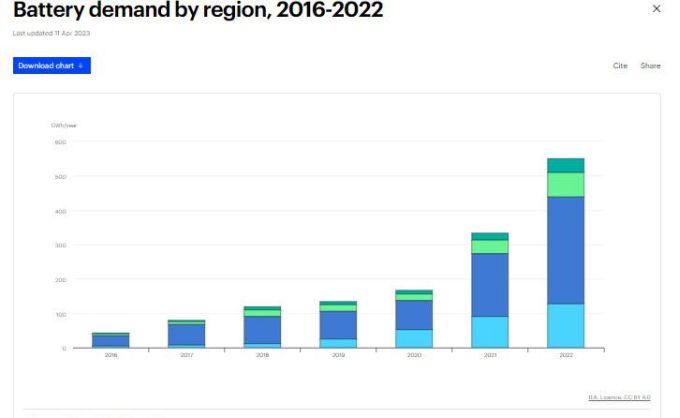

El reparto del mercado de automoción ha cambiado drásticamente en los tres últimos años y en buena parte se debe a la premura asiática en llenar el vacío creado por la indecisión occidental. EL 63,3% de la capacidad instalada de baterías lo detenta China y el 52,6% los dos líderes chinos del mercado mundial: CATL y BYD (este último ha tomado posiciones como fabricante de automóviles), mientras Corea ha tenido que conformarse con el 23,3% y Japón con el 6,8%.

Para dotar de energía eléctrica a los smartphones, portátiles y otros gadgets de uso corriente, las baterías de ión de litio (o las de polímero de litio, un desarrollo reciente más avanzado) tienen una capacidad de almacenamiento de energía por unidad de volumen y peso, así como un tiempo de recarga bastante razonables para esos dispositivos al menos durante un futuro inmediato. Pero cuando la tecnología actual de baterías de ion de litio se instala en un automóvil, se comprueba que resulta por completo ineficiente si se quiere que la tracción eléctrica sea una realidad mayoritaria en un futuro predecible, tanto por precio como por autonomía de funcionamiento.

En estos momentos, en un mar de propuestas inmaduras, sobresalen dos tecnologías de baterías para automóvil en principio prometedoras. Una opción, ya existente a escala industrial, son las baterías basadas en compuestos de sodio. La otra, todavía en fase de experimentación pero que podría estar disponible en 2027 o 2028 – según Toyota y otros fabricantes que la respaldan – sería la batería de litio de estado sólido, llamada así porque el electrolito, el elemento que hace pasar los electrones entre los dos polos de la batería, es sólido y no líquido como en las convencionales de ión de litio.

Como es de suponer, ambas tecnologías para nuevas baterías aúnan grandes ventajas y serios inconvenientes. En las de compuestos de sodio, la principal ventaja es que el sodio es un elemento muy común, muy barato y geográficamente muy repartido por el planeta. Además, es muy difícil que una de estas baterías se incendie, primera sospecha – alimentada por bulos – que acompaña a las de litio, de la que poco se habla para no espantar al público que está pensando en comprar un coche eléctrico.

El problema es que la capacidad energética de las baterías de sodio, los vatios por kilo que pueden almacenar, es al menos una cuarta parte más baja que una de litio equivalente. Este tipo de baterías ya está comercialmente disponible en cantidades masivas por parte de dos empresas chinas, CATL y BYD, que juntos acaparan casi la mitad de la demanda mundial de baterías para automóvil, mientras circulan estudios que auguran a esta tecnología una cuarta parte del mercado total, con tendencia a crecer.

Las baterías de litio de estado sólido tienen características opuestas a las de sodio: su capacidad energética es alta – aproximadamente el doble que la de ión de litio comparables – y se pueden recargar en pocos minutos. Pero, ay, el desarrollo del electrolito sólido es muy caro y, además está en fase de laboratorio, por mucho que la industria nipona – otra vez Toyota al frente – asegure que el proceso industrial para su fabricación masiva estará listo en dos o tres años. A finales de 2023, Toyota aseguró que tendría ese mismo año en venta una batería “semisólida», sin dar más detalles.

En teoría, sería factible una batería de estado sólido con autonomía de 1.000 kilómetros y un peso similar a otra de ión de litio que pueda recorrer 400 a 500 kilómetros sin recargar. Tampoco hay indicación del precio de mercado de las de estado sólido, aunque está claro que al ponerse a la venta, cuando sea, serán competitivas comparadas con lo existente. Obviamente, las competidoras serán para entonces más eficientes, sobre todo si las de estado sólido tardasen mucho en salir al mercado en cantidades industriales.

En las baterías de ión de litio también hay avances. En concreto, la tecnología hasta ahora dominante, NMC (así llamada porque su química se compone de niquel, manganeso y cobalto), está dando paso a la LFP (litio, hierro y fosfato), que las compañías chinas han llegado a dominar y tienen un coste entre el 20%y el 25% inferior a las NMC equivalentes. Lo más importante: son menos proclives a incendiarse.

Como nunca hay ventajas absolutas en tecnología, las baterías LFP soportan peor las bajas temperaturas y su densidad energética es inferior a la de las NMC. El caso es que para distancias cortas las NMC parecen ser una buena solución, sobre todo en climas cálidos como el del Mediterráneo. Siempre, claro está, que las de y de sodio frenen su desarrollo y las de estado sólido apuntan al mercado de coches eléctricos de gama alta, dos hipótesis que los actores del mercado toman en cuenta para no decantarse todavía.

En estas tres categorías genéricas [recapitulando: de litio, de sodio y de estado solido] se están investigando y desarrollando múltiples compuestos en cada una de sus partes, para mejorar su eficiencia. También se trabaja para reducir al mínimo el empleo de metales muy escasos o difíciles de extraer, aunque es asunto discutido. La minería de los metales necesarios para este uso acarrea la utilización de ingentes cantidades de agua y el uso de ácidos y disolventes muy dañinos para el medio ambiente, sin contar con los peligros para el personal que trabaja en las minas.

La economía de las baterías se ha complicado en los últimos meses por la caída en picado del precio del litio, explicable por la menor demanda global de coches eléctricos. Si en enero de 2023 se pagaban hasta 70.000 dólares por una tonelada de calidad adecuada, seis meses después el precio bajó a la mitad y ahora mismo, con la flojera de la demanda, ronda los 10.000 dólares por tonelada: siete veces menos en quince meses.

Esta volatilidad del litio, más el aumento de precio de metales imprescindibles poco disponibles. han convencido a los grandes grupos de automoción de esforzarse para tener garantizada una cadena de suministro lo más estable que les sea posible. Esto puede implicar que inviertan en la propiedad de minas o que suscriban contratos a largo plazo, dos medidas de control a largo plazo de la cadena de fabricación de baterías y, por esta vía, la de sus modelos eléctricos. Tras la experiencia de la pandemia, los fabricantes han aprendido esa lección, pero hasta ser autosuficientes les queda un buen trecho.

Sea cual sea la tecnología de baterías para coches eléctricos que se imponga al final de la década [y es probable que no sea una sola, habida cuenta de las rivalidades geopolíticas] solapadas a la batalla de marcas] ya está claro que China va a dominar con comodidad el mercado mundial de las de litio y de sodio, pero no necesariamente las de estado sólido, forzosamente minoritarias en razón de su precio. China no sólo controla los recursos de litio, níquel y grafito sino también gran parte de la fase de refino químico de litio, cobalto, níquel, manganeso y grafito, absolutamente esenciales para esta industria. Por si fuera poco, varios estudios indican que el país fabrica alrededor del 80% de todas las baterías para coches (además de bicicletas y patinetes eléctricos).

Ante este panorama de dominio absoluto de las baterías fabricadas en China con materiales y procesos de refino controlados por empresas chinas, hace ya tiempo que Europa, Estados Unidos y Japón se niegan a tirar la toalla. Hacerlo significaría resignarse a la derrota de sus marcas de coches con la crisis social consiguiente. Al contrario, han multiplicado, queda por ver si con acierto, las inversiones privadas y las subvenciones públicas para revertir la situación. Como mínimo, aspiran a que los mercados occidentales no sean colonizados por las marcas chinas. No será fácil, tal como están las cosas: en el fondo y en la forma, la cuestión es quién pagará ese esfuerzo.

La ansiedad por montar gigafactorías en los países más avanzados – inducida por Tesla – podría provocar una sobrecapacidad de la producción de baterías hacia 2030. Año en el que, según informes veraces, la demanda mundial de baterías para coches sería de 5.000 GWh, frente a una capacidad ofertada de 9.000 GWh para entonces, cuando las inversiones actuales lleguen a su apogeo.

Un ejemplo de esa política, que incluso puede calificarse como tardía, es la aprobación de la Comisión Europea en enero de una subvención de 902 millones de euros para que el grupo sueco Northvolt construya una fábrica de baterías en Alemania: es la primera ayuda pública que se concede en Europa para evitar que el dinero europeo se invierta fuera de la UE con la excusa de la globalización. Estados Unidos , por cierto, encabeza la lista de subvenciones a empresas foráneas, esencialmente coreanas, para fabricar baterías en el país: las beneficiarias son LG Chem, Samsung y SK ON, pero ninguna oculta su preocupación por un posible retorno de Donald Trump a la Casa Blanca: como es sabido, el candidato no cree en la electrificación y una de sus venganzas podría ser la renuncia a seguir la política de Joe Biden en esta materia.

Ese extremo haría escandaloso el dominio chino del mercado. Datos publicados por la consultora Bernstein apuntan que entre CATL y BYD controlaban el año pasado algo más de la mitad de la facturación mundial de baterías, entre otras cosas debido a que abastecen el 75% del mercado chino. A estos porcentajes hay que añadir el 20% de otros fabricantes que, en no pocos casos, son del mismo origen. El 30% restante está en manos de Panasonic (en parte gracias a su acuerdo de suministro a Tesla) y las tres coreanas antes mencionadas.

En una entrevista reciente a Le Monde, el director general de Renault, Luca di Meo – también presidente de la asociación de fabricantes europeos de automoción (ACEA) – proponía un plan estratégico para revertir la decadencia de Europa en el mercado mundial del automóvil. Sugiere di Meo que la UE “negocie” (sic) con China en la intención de llegar a un acuerdo similar pero inverso al firmado con Pekín en 1985, según el cual las marcas europeas de coches que quisieran establecerse en China deberían crear empresas conjuntas al 50% con fabricantes locales. El desequilibrio actual es, entre otros factores, un fruto de aquel acuerdo. En opinión de di Meo un nuevo trato debería ser beneficioso para ambas partes (donant-donant, han sido sus palabras).

Lo que está en juego en la industria automovilística europea – dice di Meo al diario francés – son nada menos que 13 millones de empleos, el 8% de la producción industrial y una tercera parte de las inversiones en los 27. Hoy, el automóvil representa el 7% de la economía de la UE y 392.00 millones de euros en impuestos que van a las arcas de los estados, lo que es más del 20% de la recaudación tributaria total en los 27. Por cierto, sin los 59.000 millones de inversión del sector, el desembolso en I+D sería inferior al 2% del PIB, frente al 3,4% en Estados Unidos.

Esta posición del directivo de Renault contrasta con la Ola Kallenius, directivo de Mercedes, quien aboga por un laisser faire en Europa para evitar que China ponga trabas a la importación de vehículos europeos. El colofón de la entrevista es contundente: “la única estrategia posible en Europa consiste en marcarnos [los fabricantes de coches] objetivos e imponernos multas entre noostros si no los respetamos […] Si no lo hacemos así, saldrá ganando Tesla”.

[informe de Lluis Alonso]