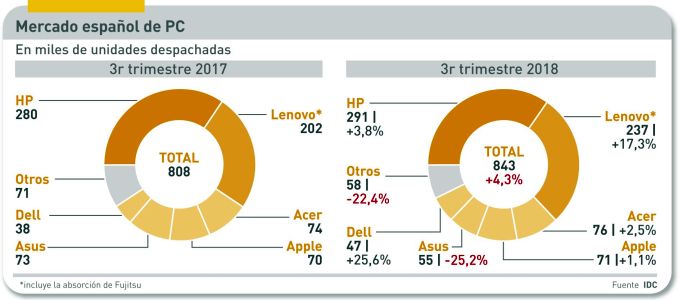

Puede parecer extemporánea la ocurrencia de comentar, metidos en diciembre, el comportamiento del mercado español de PC en el periodo que va de julio a septiembre. Ahí va la justificación: han pasado la ´vuelta al cole` y el black Friday, por lo que se refuerzan las pistas sobre cómo acabaría 2018. De momento, la coyuntura merece dos titulares: 1) la demanda ha vuelto a crecer (un 4,3%, que no es poco tras un mediocre primer semestre) y 2) HP conserva su liderazgo pero reduce a seis puntos su ventaja. Dicho esto, sería equívoco conformarse con mirar los síntomas sin indagar en las causas. Como se verá, bajo estas cifras subyacen fenómenos que exigen explicación más allá de las apariencias.

El crecimiento de la demanda, puede decirse, es anómalo y prematuro. Es anómalo porque, en cifras absolutas, hace bastante tiempo que no se registraban 843.000 unidades despachadas. Y también por contraste con el mercado mundial, que en el mismo período ha retrocedido un 0,9% y con el regional (EMEA) que por muy poco se ha mantenido a flote con un 0,5%. Es prematuro porque, según fuentes del sector, lo que ha ocurrido es que “todas las marcas se han anticipado a la temporada navideña para evitar ser pillados por la falta de suministros de procesadores.

O sea, en roman paladino, que Intel influye más que nunca en la evolución del mercado de PC global y por consiguiente también el español. Pero no por buenas razones: capea como mejor puede sus problemas de producción y, al no haber cumplido las promesas de su célebre secuencia tick-tock ha provocado una distorsión que, dice la misma fuente, “durará parte o todo el año próximo”.

Parece oportuno detenerse en este aspecto antes de analizar las cifras aportadas por IDC. Los fabricantes de PC llevan tiempo empujando una modernización del parque instalado, teniendo en el horizonte la jubilación de Windows 7 en 2019, implicando no sólo la obvia adopción de Windows 10 sino que los nuevos PC no tendrán necesidad de ser retroactivamente compatibles como ha sido norma de Microsoft. Todas las partes estaban interesadas en que la demanda se desplazara gradualmente a los procesadores de nueva generación, pero Intel se ha retrasado y, por su parte, la nueva release de Windows 10 ha tenido un aterrizaje muy accidentado.

El fruto de esta conjunción debería ser, se supone, un aumento de precio de los PC que desembarquen en 2019. No se ha notado demasiado hasta ahora, pero los datos recopilados por GfK (válidos sólo para el consumo) muestran un diferencial de cinco puntos entre el incremento en valor (+2%) y un descenso (-3%) de la demanda expresada en unidades. Es decir que los minoristas han podido elevar el listón de sus precios y la táctica les ha funcionado.

Tras el reciente impacto de la ´vuelta al cole` – el Black Friday es en la práctica el despegue de las navidades – parecía posible que en las tiendas se encontrara uno con puntos de precio inferiores en aras de ganar volumen. Pues no: esta expectativa se ha frustrado porque Intel ha dado prioridad de entrega a los chipsets más modernos de su catálogo, que obviamente son más caros. De manera que el inventario de las marcas principales se ha purgado de máquinas basadas en procesadores ´antiguos`.

A estas alturas cada cual habrá calculado – y ojalá acertara – cuánto venderá en estas navidades. Esa no es la incógnita, sino qué pasará en 2019. Representantes de dos marcas han dicho a este blog que en los dos primeros trimestres la demanda que sería “natural” (sic) flaqueará por dos motivos: estará ahíta y se topará con un alza de precios.

Como es costumbre, esta crónica se basa en el informe preliminar de IDC [raramente los números finales coinciden con los publicados en caliente, pero así son las cosas] ¿Cuál es el balance de las principales marcas? En primer lugar, se agudiza la concentración: tres de cada cuatro PC vendidos en España llevan los logos de HP o Lenovo. No como mera consecuencia del marketing, sino de un poder de compra reforzado. A partir de la tercera (Acer) todas se quedan por debajo de 75.000 unidades trimestrales, cuadruplicadas por el líder. Sólo con cierta escala puede un fabricante asegurarse suministros.

El desglose del ranking revela que el mercado español no replica la proporción entre HP y Lenovo – determinada por la absorción de la cartera de PC de Fujitsu – lo que parece obedecer a que la filial española de la marca china tiene más éxito entre los consumidores que entre las empresas. Mientras la ventaja global de Lenovo es de 1,2 puntos, en España HP le saca 6,1 puntos.

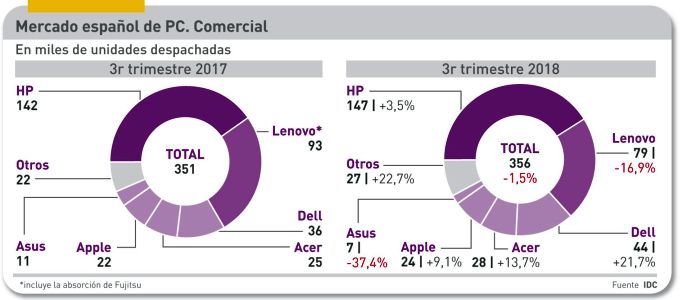

Al contrario de lo ocurrido en el mercado mundial, la demanda comercial [suma de empresas, administraciones públicas y educación] en España ha descendido en el tercer trimestre (-1,5%) tendencia que se considera pasajera. Tres serían los factores de un próximo crecimiento: Windows 10, nuevos chips y seguridad reforzada. El sector educativo ha tenido un buen desempeño, aunque con bajos márgenes, tanto con Windows como con Chromebook. Al mismo tiempo, la tibieza del sector público a la hora de comprar podría tener varias explicaciones, pero una de sus expresiones es el drástico descenso de los PC de sobremesa.

HP ha vuelto a remontar su cuota de mercado en el segmento comercial, con nada menos que un 41,2%, casi veinte puntos porcentuales por delante de Lenovo (22,2%) lo que deja en un digno tercer puesto a Dell (12,5%) mientras Acer, con el 7,9% de cuota aventaja a Apple (6,7%). .

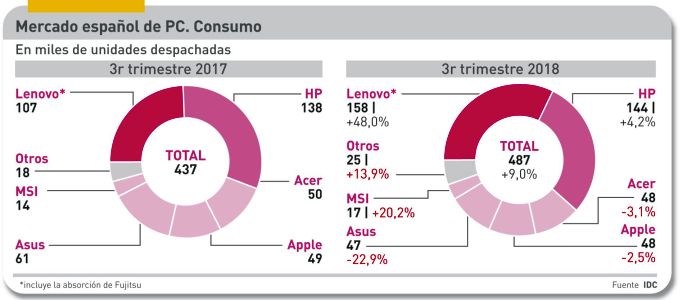

Pasando al segmento de consumo, el crecimiento del 9% tiene una dosis de artificialidad: llegar a las tiendas cuanto antes para beneficiarse de los hitos de venta es un riesgo logístico que ha salido bien por las circunstancias apuntadas. En los hechos, se despacharon 487.000 unidades – el 57,7% del mercado total – según IDC, y los consumidores compraron 426.000 unidades según la métrica de GfK. de lo que puede deducirse que la tendencia va a prolongarse durante el cuarto trimestre.

Las cinco marcas principales concentran el 91% de los despachos de PC de consumo, pero sólo Lenovo y HP cierran en positivo: la china un 48% y la californiana un 4,2% con el que en otras circunstancias se daría con un canto en los dientes. Las demás, ay, acaban el trimestre en negativo, tal como indica el gráfico. Otra consecuencia de la distorsión a que se ha hecho referencia.

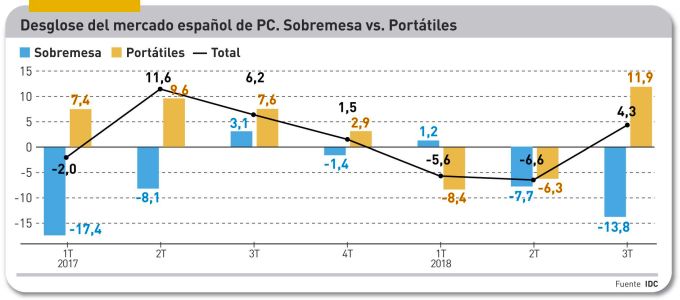

Lo cierto es que ninguna novedad significativa en prestaciones o en diseño justificaría ese 9% de crecimiento. El año entrante se esperan nuevos formatos porque la industria tiene como objetivo singularizar el PC diferenciándolo de otros dispositivos. Prosiguen la decadencia del desktop (-13,5%) entre los consumidores que no son ´jugones`, y el auge de los portátiles.

Lo que lleva a recordar que, como categoría, los portátiles clásicos han vuelto a crecer tanto en cuota como en precio, en perjuicio de los formatos compatibles e híbridos. En buena medida es mérito de Intel, que está promoviendo características interesantes para las bandas medias de precio; los fabricantes han hecho un esfuerzo de diseño que, al entrar por los ojos, tira del portátil clásico.

Se ha mencionado mucho a Intel en esta crónica, por lo que algún lector se preguntará por el papel de AMD en esta coyuntura. A primera vista, se le presenta una oportunidad de oro: su rival tiene prácticamente monopolizados los PC de empresa, de modo que todo porcentaje que logre será una perita en dulce. Pero la clave estará en la aceptación de los consumidores.

AMD ha dado mucho que hablar con sus novedades de los últimos tiempos: su familia Ryzen ofrece prestaciones comparables o quizás superiores a las de su poderoso rival. Sus problemas son la inercia de las empresas y la poca familiaridad de los consumidores. Todas las marcas están, en mayor o menor medida, explorando configuraciones con procesadores de AMD.