Las ventas globales de ordenadores personales sumaron 276,5 millones de unidades en 2015, según el informe de IDC. Habría que remontarse hasta 2007 para encontrar una cifra inferior [270,5 millones] con la diferencia de que entonces el mercado aún crecía. En 2008 faltaron algunos miles de PC para los 300 millones y, desde entonces, la cosas se torcieron. A tenor de las opiniones de los analistas autores del informe, no se puede confiar en que en 2016 retornen los buenos tiempos. A su juicio, el retroceso de la economía china y la fortaleza del dólar son los dos factores negativos que van a condicionar el año: IDC ha anticipado provisionalmente un crecimiento negativo en 2016: -3,1%.

La estadística merece una objeción que puede tener su importancia: IDC clasifica como tabletas a los portátiles con pantalla de quita y pon. Esta es la razón de la discrepancia con las cifras de Gartner – que los considera PC convertibles – que arrojan para 2015 un total de 288,7 millones, con caída del 8%.

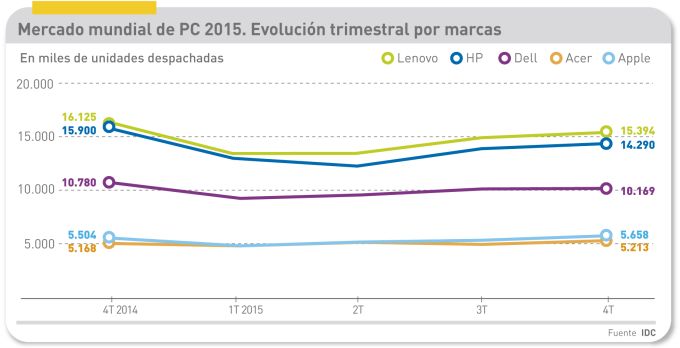

Para decepción de la industria, el cuarto trimestre fue tan mediocre como los anteriores. Las cuatro primeras marcas experimentaron descensos y sólo Apple consiguió un modesto crecimiento. La caída fue aún más dura para las marcas de menor peso, que representan una tercera parte del mercado mundial y sufrieron un retroceso colectivo del 21,9%. A todos les ha afectado un mismo problema: los ciclos de vida se estiran y los usuarios postergan la renovación de sus PC.

Lo inquietante es que esta tendencia ha desmentido las expectativas de que Windows 10 y la nueva familia de procesadores Skylake reactivarían la demanda en la segunda mitad del ejercicio. También es cierto que la base de comparación es desafortunada, porque en 2014 el mercado vivió la distorsión de la oferta Bing alentada por Microsoft. Esta es la valoración de IDC: «aunque se anunciaron nuevos PC muy atractivos, el mercado se está tomando tiempo antes de responder al nuevo sistema operativo y antes de decidirse por las configuraciones de hardware, que incluyen variaciones de los modelos tradicionales […]. Muchos de esos productos han merecido críticas favorables por lo que se espera en 2016 una transición comercial más rápida que con las anteriores versiones de Windows». El ciclo de sustitución se revitalizará, pero no antes de la segunda mitad del año, según Loren Loverde, VP de la consultora.

Es obligado hacer un distingo. Se confía en una aceleración de la adopción de Windows 10 por las empresas, muchas de las cuales dicen esperar a que se resuelvan los problemas de seguridad y rendimiento que suelen manifestarse en la primera fase de vida de un nuevo sistema operativo. La campaña de licencias promovida por Microsoft podría tener efecto entre las empresas, que aprovecharían la actualización de Windows para renovar el hardware. Por ahora, es una hipótesis condicionada a muchos otros factores.

En cambio, «el sentimiento de los consumidores hacia el PC es menos nítido, aunque se observan bolsas de crecimiento». En este sentido, el analista Jay Chou interpreta el avance de Apple en la tabla como un signo de que los usuarios están predispuestos a gastar más dinero en su equipamiento informático.

Al menos, IDC tiene el arrepentimiento de señalar que los híbridos detachables – tabletas, en su definición – están creciendo rápidamente, aunque sobre una base muy baja. «Añadirlos a los despachos de PC representaría 6 puntos porcentuales en el cuarto trimestre y 3 puntos en el conjunto del año» [se mantendría un 3% de desfase con las cifras de Gartner]. En este caso, la caída del mercado en 2015 habría sido del 7,5% y, por consiguiente, su impacto en 2016 podría corregir la previsión de 2016 pasándola a signo positivo: entre el 1 y el 2%.

Como es natural, el comportamiento de los mercados difiere. La región EMEA ha cerrado el año con un descenso de dos dígitos [la semana próxima este blog publicará el análisis del mercado español]: «la tardía disponibilidad de PC basados en la arquitectura Skylake ha forzado la postergación de algunas compras, a la vez que los presupuestos reflejan la inestabilidad económica». Estados Unidos – un 24% del mercado mundial – ha tenido un resultado mejor en 2015, pero en terreno negativo: -2,6%.

La región Asia-Pacífico experimentó un declive de dos dígitos, afectada por la debilidad de la demanda y los elevados inventarios acumulados. La fluctuación monetaria sólo ha complicado las cosas: los consumidores han dedicado su renta disponible a otros dispositivos de menor precio. Sólo el mercado japonés ha funcionado mejor, pero la tardanza en el lanzamiento de Windows 10 ha frenado la voluntad compradora.

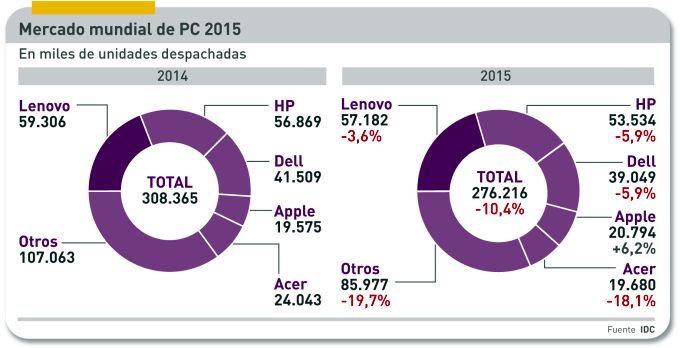

Lenovo sigue aferrándose a lo alto de la tabla, y ha ganado medio punto de cuota, pero sus despachos han bajado un 3,6% – en contraste con la tendencia general – hasta 57,2 millones de unidades. El cuarto trimestre ha sido el tercero de caída consecutiva para la marca china, aunque menos que la del mercado mundial. El objetivo que se atribuye a Lenovo, de alcanzar una cuota cercana al 30%, parece lejano; uno de sus problemas ha sido la audaz acumulación de inventarios en Europa, que ha tenido que liquidar para poner la casa en orden.

HP, con un 19,9% del mercado mundial pero su volumen ha caído en todas las regiones; sin embargo, conserva la primera posición en EMEA. Durante el verano, la firma reprochó a Microsoft una cierta confusión en los plazos de disponibilidad de Windows 10, pero ese malestar ha quedado superado y no por eso mejoraron sus cifras.

Dell, con una estrategia de marketing centrada en las empresas, sigue siendo el número 3 del mercado mundial, con 39 millones de unidades despachadas que representan una cuota tan lejana de HP como de Apple, que le sigue en el ranking. El descenso de los despachos de la firma tejana ha sido del -5,9%.

Apple sigue provocando perplejidad con su ascenso sistemático en la tabla. La diferencia en unidades no es significativa, pero ha ganado 1,2% de cuota global y, como se ha dicho, ha sido la única marca con saldo positivo. En el cuarto trimestre, la taiwanesa Asus tuvo una fase de ascenso que le permitió empatar con Apple, pero en el cómputo de todo el año se ha quedado por detrás de su compatriota Acer, cuyas cifras son erráticas en los últimos años: en 2015, sufrió un descenso del 18,1%.

Por último, se confirma la concentración del mercado en las seis marcas dominantes, que controlan un 73% del volumen despachado en 2015, tres puntos más que en 2014. Los rumores circulantes acerca de una fusión inminente entre tres marcas japonesas – Fujitsu, Toshiba y Vaio – existen desde hace meses, pero aunque se concretaran para competir como «el campeón nipón», no parece que modificara el equilibrio general, aunque sí tendría importancia en determinados mercados.

En resumen: el cuarto trimestre de 2015 ha sido el quinto consecutivo de declive del mercado de PC y las causas han sido identificadas: «las ventas navideñas fallaron en la misión de modificar el comportamiento de los consumidores – escribe Mikako Kitagawa, analista de Gartner – mientras que la migración a Windows 10 ha sido insuficiente, porque muchas organizaciones todavía lo están probando».