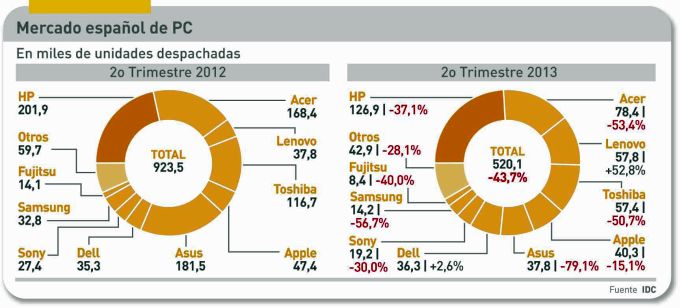

El titular resume la primera y brutal impresión que producen las cifras: un 43,7% de caída no se puede pasar por alto, ni es un problema exclusivo de España: otros seis mercados europeos analizados por IDC han descendido (Portugal el que más, un 31%, pero también Alemania, un 14%). Fuentes del sector han relativizado el porcentaje del mercado español, señalando que el segundo trimestre de 2012 fue anómalo por la entrada de un número inusual de unidades que engrosaron inventarios, evacuados más o menos de tapadillo en los meses siguientes. Sobre esta base, se puede estimar que el descenso real ha sido aproximadamente del 30%, no muy lejos del cálculo de sell-out publicado por GfK.

Aunque se relativice, es evidente que la tendencia del mercado declina sistemáticamente, y la comparación secuencial (segundo vs. primer trimestre) muestra una caída del 22%. En todo caso, las previsiones de IDC indican un descenso del 26% en unidades este año (y -25% en valor) que sólo puede conseguirse si la demanda mejora en los próximos meses. Ningún ejercicio estadístico puede enmascarar lo que se ve en la tabla: el primero de la tabla, HP ha bajado un 37,1%, pero ha ganado dos puntos porcentuales de cuota.

La foto se ha movido entre abril y junio. Es visible que HP conserva su posición de liderazgo, con una cuota tres puntos superior en España a la media que tiene en Europa (21,5%) y a confortable distancia de sus perseguidores. Pero uno de estos – Lenovo – viene lanzado, con un ritmo que deja atrás al pelotón y en tres meses ha saltado tres puestos. Es improbable que a corto y medio plazo reproduzca en España el sorpasso logrado en el mercado mundial.

El baile en la tabla se comprende mejor cuando se desglosan las marcas según la demanda de PC en empresas y entre los consumidores. Pero antes, corresponde constatar que las empresas representan ya el 47% del total del mercado, lo que revelaría que la apatía del consumo (-52,9%) es más grave que la contracción de la demanda empresarial (-27,6%). Yendo ahora a las marcas: inconmovible en el segmento corporativo, HP ha ganado siete puntos de cuota parcial, pero ha perdido tres puntos en el de consumo. Lo contrario le ha ocurrido a Acer, que se hunde en las empresas pero defiende su primer puesto en el consumo. Aritméticamente, la cuota que pierde Acer en el mercado corporativo, se la lleva Lenovo, que ya es segundo aunque a distancia del líder. Obsérvese que los dos primeros suman el 48,0% de este segmento.

Otros casos singulares son Dell – que se recupera en las empresas pero desaparece en el consumo – y Toshiba – en fuerte baja en los dos segmentos – y Asus, que tras su insólita cifra de 2012 ha retornado a su dimensión habitual. Es llamativa la evolución de Apple, que sigue abriéndose paso en las empresas y se afianza con un 9,9% en el consumo.

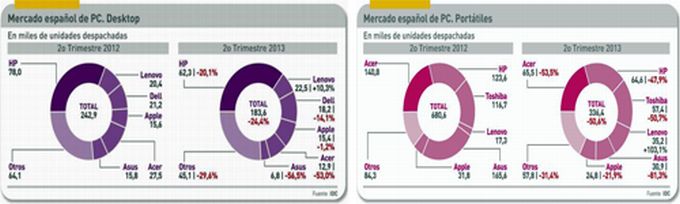

El clásico desglose entre desktop y portátiles sólo ofrece una sorpresa, la resistencia de los primeros – han ganado espacio en el total – frente al derrumbe de los segundos. Esto ha de tener relación con las vicisitudes de Windows 8 y la cautelosa espera de una nueva generación de procesadores de Intel, pero también subraya el hecho de que los PC de sobremesa – especialmente los formatos all-in-one – son considerados idóneos como complemento doméstico de la experiencia que ofrecen las tabletas; lo contrario ocurre con los portátiles.

HP domina con comodidad el ranking de los desktop: más de uno de cada tres de los que salen al mercado , a pesar de un descenso de sus despachos; Lenovo es la única marca que ha tenido una evolución positiva y en consecuencia se coloca segunda desplazando a Dell. En este capítulo sorprende Apple, cuyos Mac han cerrado un trimestre plano en esta categoría. En los portátiles, HP va a rueda de Acer y parece a punto de darle caza, por la simple comprobación de que la marca californiana ha bajado menos que la taiwanesa. Toshiba, asociada en imagen de marca a los portátiles, ha mantenido su cuota de mercado, mientras que Lenovo quintuplica la suya gracias a duplicar el número de unidades despachadas.

Se ha hecho referencia más arriba a las tabletas y a su influencia sobre la demanda de PC. Para saber en cuánto influye, conviene preguntarse qué pasaría si se agregan ambas demandas. Según IDC, en 2013 la suma de PC más tabletas en el mercado español dará 6,7 millones de unidades, de las que un 60% serán tabletas, un 25% portátiles y un 15% PC de sobremesa. Pero en valor, los PC seguirán siendo mayoritarios, puesto que de los 3.100 millones de euros, estimados, las tabletas – influidas por la abundancia de modelos de gama baja – no pasarán del 45%.