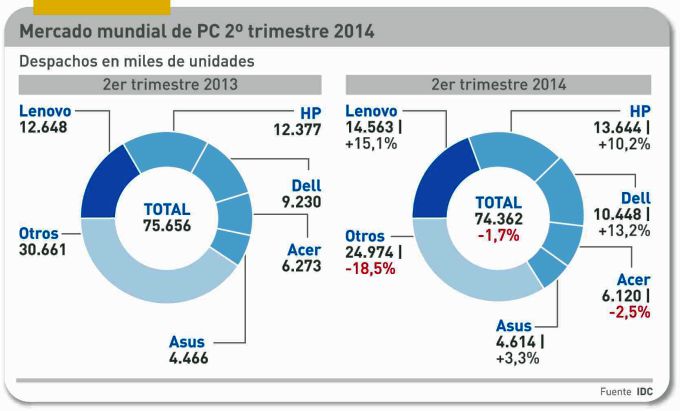

La diferencia puede parecer menor, pero es relevante. En el segundo trimestre, los despachos mundiales de PC sumaron 74,4 millones de unidades según IDC y 75,7 millones según Gartner. En el primer caso, se trata de un descenso del 1,7%, en el segundo de una línea plana (+0,1%), y en los dos casos el mejor registro desde igual período de 2012. En aquella ocasión, la brutal caída de los netbooks y el correlativo ascenso de las tabletas se combinan para colapsar el mercado de portátiles. La situación ha cambiado en 2014 por otra combinación: el reemplazo de los PC con Windows XP y la floja demanda de tabletas, se han sumado para estabilizar el mercado, condición para que vuelva a crecer.

No hay una causa única, en esto coinciden las dos grandes consultoras de mercado. Los modelos desktop han subido más de lo que se esperaba, y por el lado del consumo han prevalecido los de bajo precio. Aunque los resultados son mucho mejores que la trayectoria pronosticada [IDC llegó a predecir un descenso del 7,2% en el conjunto del año], su analista Loren Loverde no ve todavía clara la perspectiva de los dos próximos trimestres: «asistiremos a una cierta recuperación en los mercados emergentes, que coincidirá con una desaceleración en las regiones maduras, una vez desaparezcan los factores coyunturales». Como es fácil imaginar, el columpio de porcentajes está en gran medida determinado porque resulta más fácil crecer sobre una base estadística deprimida en el trimestre de referencia.

El comentario de Gartner sobre sus propias cifras sigue la misma línea prospectiva. Después de ocho trimestres consecutivos en baja, la estabilización en los mercados desarrollados ha sido contrarrestada por la atonía de los emergentes. «La base instalada de PC – firma la analista Mikako Kitagawa – ha bajado sistemáticamente, pero los datos del segundo trimestre sugieren que la tendencia se ha detenido y que lo que se observa ahora es un descenso de las ventas de tabletas premium […] por lo que esperamos un retorno lento pero consistente del crecimiento».

Un rasgo interesante de las cifras publicadas es que las cinco grandes marcas crecieron en conjunto un 9,8% mientras el resto declinaba un 18,5%. El grupo concentra el 65,3% del total de unidades despachadas, seis puntos porcentuales más que hace un año. Significativamente, en el mercado estadounidense, dos marcas – HP y Dell – acumulan un 53% del total de despachos, aunque la tercera – Lenovo – se lleva la palma del crecimiento.

En el ranking de fabricantes, Lenovo afianza el liderazgo que conquistó a mediados de 2013, y acelera el paso, pero no tanto como para despegarse de la persecución de HP, a menos de un millón de unidades de distancia: 19,6% frente a 18,3% de cuota (un punto porcentual más que hace un año). La marca china, con una agresividad expansiva innegable, crece al ritmo de dos dígitos en prácticamente todos los mercados, pero curiosamente afloja algo en los de Asia-Pacífico.

Como queda dicho, HP retiene la segunda posición mundial superando una ratio de crecimiento del 10%, la más alta de la marca en los últimos cuatro años: es líder en Estados Unidos y en EMEA, tras haber procedido a una reestructuración del catálogo para aprovechar a fondo los factores del momento. Dell ha tenido su mejor trimestre en más de dos años, parece que en virtud de un reforzamiento del canal tras la fase de incertidumbre que inevitablemente acompañó la «privatización» de la compañía.

Las dos marcas taiwanesas mantienen sus posiciones en el ranking. Acer, tras un período errático, ha retrocedido un 2,5% en el trimestre, pero esto es una sensible mejora sobre la tendencia reciente (que llegó a ser del -20,2%). Su compatriota Asus ha crecido un 3,3%, cambiando de signo el dato del primer trimestre (-8,1%).

Se ha dado un curioso debate en torno a la evolución de Apple. De acuerdo a las cifras oficiales de la compañia, los despachos de Mac han subido globalmente un 18%, en fuerte contraste con la tendencia general del mercado. Tim Cook ha calificado de incorrectas las estimaciones de IDC y Gartner, que pintan un paisaje diferente: la pérdida de cuota, sobre todo en Estados Unidos.

El desglose regional muestra que Estados Unidos y Canadá han vivido una recuperación de sus mercados. En EMEA [22,5 millones de unidades despachadas, según Gartner], el mercado se ha reanimado. La renovación de base instalada, en parte estimulada por el forzado reemplazo de Windows XP. Europa Occidental muestra una reactivación suave de la demanda de consumo, pero otras partes de la región son víctimas de inestabilidad. «2014 marcha a un ritmo que permite vaticinar un año en el que la demanda favorece a los ultramóviles a expensas de los portátiles convencionales», explica el analista Ranjit Anwal, de Gartner.

La relativa bonanza que ha provocado la retirada del soporte de Windows XP no ha terminado: se estima que uno de cada PC instalado en las empresas corre todavía bajo este sistema operativo con trece años de antigüedad.

Por tanto, queda margen de crecimiento sobre esta base. Un informe de Canalys señala que la migración corporativa beneficia a las marcas principales y a sus canales de distribución: «gradualmente, el volumen de refresco del parque se desacelerará, pero podemos confiar en que sostendrá vivo el negocio durante dos o tres trimestres más».

Sin embargo, quizá prematuramente, Gartner ha lanzado una advertencia urbi et orbe: las empresas no deberían volver a cometer el mismo error de dejar que una versión de Windows se asiente en su flota de PC durante mucho tiempo: a quienes han sustituido Windows XP por Windows 7 les recomienda mantenerse alerta para reemplazarlo en un plazo no mayor de tres años. Es un consejo que ahora mismo cae en vacío, porque hay consenso de que la mejor actitud es esperar qué puede dar de sí la próxima release, provisionalmente apodada Threshold, cuyas primeras especificaciones se conocerán en octubre.